盈利预测与估值

投资要点

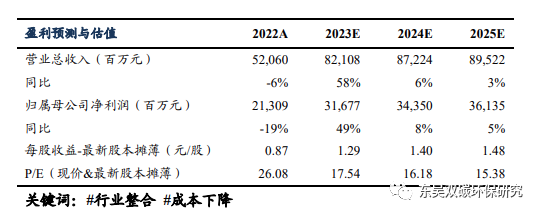

| 水电行业龙头,业绩稳定+高分红凸显防御价值。公司自2003年三峡电站首批机组投产发电以来,历经多次资产并购与业务拓展,2023年公司可控装机容量提升至7,179.5万千瓦,其中国内水电装机7169.5万千瓦,约占2022年全国水电装机容量的17.3%,龙头地位稳固。公司盈利能力优秀,2018-2022年毛利率/销售净利率/ROE(摊薄)平均值62%/45%/14%,净现比平均值1.55。公司坚持高比例分红政策,2022年股利支付率94.29%,并承诺2025年前维持70%+分红比例,股息率ttm 3.62%(2023/11/3), 展现防御价值。乌白注入+扩机增容+六库联调,2023年发电量增幅超60%。1)乌白注入:2023年初乌东德1,020、白鹤滩1,600万千瓦装机正式注入,公司装机容量增长57.5%至7,179.5万千瓦。2)扩机增容:葛洲坝、向家坝、溪洛渡三个电站计划通过容量调整/扩机分别增加166万千瓦/224万千瓦,合计增加390万千瓦装机容量。3)六库联调:公司梯级电站由四库联调升级为六库联调,进一步提高水资源的使用效率,2023年预期新增60-70亿千瓦时发电量。下半年长江来水量较去年同期明显好转,公司2023年发电量目标3,064亿千瓦时,同比增幅65.1%。国家鼓励水电市场化交易,市场化占比提升综合电价上行。公司各水电站电价根据合同和国家政策确定。葛洲坝采用成本加成定价;三峡、溪洛渡、向家坝采用落地电价倒推,其中溪洛渡、向家坝的部分电量采用市场化定价。2023年新并入的乌、白水电站以市场化定价为主;白鹤滩在过渡期(2022年)后电价已完全市场化,外输高电价已确定。2018-2021年公司市场化交易电量占比保持在11%以上,国家政策鼓励下市场化占比将进一步提升。预期公司市场化电量占比提升、上网电价上行。折旧年限到期毛利率有望提升20pct+ 投资收益稳健,盈利能力持续强劲。1)各水电站大坝和机组的实际使用年限超出会计折旧年限,随着机组陆续折旧完毕,折旧成本下降,毛利率可比机组在折旧期内时提升22.2pct。2)2018-2022年公司投资收益占归母净利润比重逐年增长,2022年达21.59%,实现46亿元投资净收益。截至2023年中报,公司对外投资64家,主要聚焦水电产业链,协同效应助力公司水电产业发展。盈利预测与投资评级:公司为水电行业龙头,2023年随乌白注入,装机容量实现梯级跃升,六库联调提高各电站综合水能利用率,发电量稳定提升;同时,乌白市场化定价逐步推进,综合上网电价上行,公司行业地位进一步稳固。我们预计公司2023-2025年归母净利润为316.77/343.50/361.35亿元,同比+49%/+8%/+5%,EPS 1.29/1.40/1.48元,对应当前PE 17.5/16.2/15.4倍(估值日期:2023/11/3)。首次覆盖,给予“买入”评级。风险提示:来水量不及预期,电价波动风险,政策风险,新能源电力市场竞争加剧风险。 |

正文

1.水电行业龙头,业绩稳定+高分红凸显防御价值

1.1.全球最大水电上市公司,依托水电主业多点布局

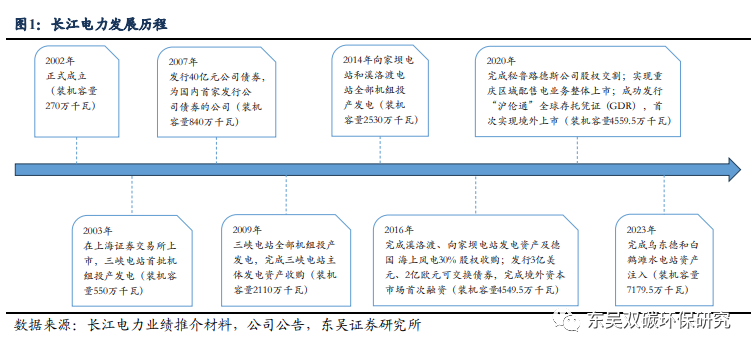

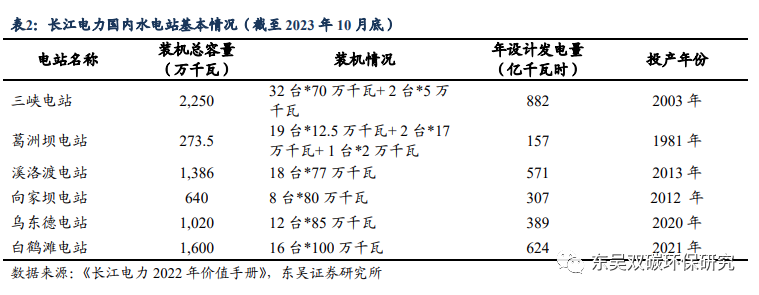

公司管理运行6 座巨型水电站,成为全球最大的水电上市公司。公司于2002年正式成立。2003年7月三峡电站首批机组投产发电,同年11月公司在上海证券交易所上市。2009年,三峡电站全部机组投产发电且公司完成三峡电站主体发电资产收购。2014年,向家坝和溪洛渡电站全部机组投产发电,2016年公司完成溪洛渡和向家坝电站发电资产及德国海上风电30%股权收购。2020年4月,公司完成秘鲁路德斯公司股权交割,同年 9月,公司成功在伦交所发行“沪伦通”存托凭证,首次境外上市。2023年1月,公司完成乌东德和白鹤滩水电站资产注入,实现“六库联调”。2023年乌白电站注入后公司可控装机容量提升至7,179.5万千瓦,其中国内水电装机7169.5万千瓦,约占2022年全国水电装机容量的17.3%,龙头地位稳固。

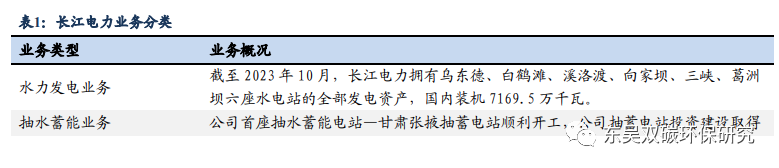

公司主要从事水力发电业务,并积极布局抽水蓄能业务、国际业务、智慧综合能源、新能源业务、配售电以及投融资业务,业务范围覆盖中国、秘鲁、巴西、巴基斯坦等多个国家。公司业务概况如下:

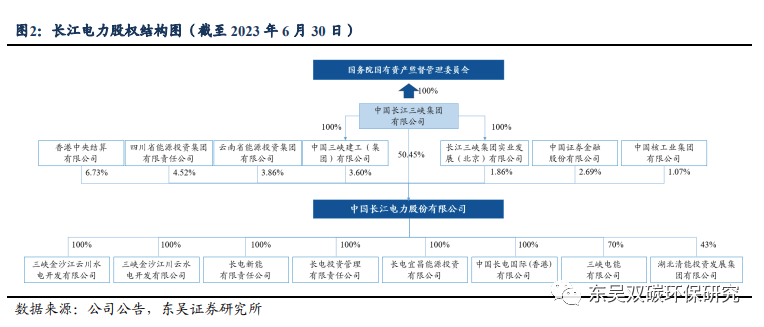

公司实际控制人为国资委,控股股东三峡集团实力雄厚。截至2023年6月30日,中国三峡集团有限公司直接持有公司50.45%股份,并通过中国三峡建工有限公司和长江三峡集团实业发展(北京)有限公司分别间接持有公司3.6%和1.86%股份,为公司的控股股东,国务院国资委为公司实际控制人。三峡集团是全球最大的水电开发运营企业和中国领先的清洁能源集团,而长江电力是集团旗下唯一水电运营公司,公司背靠集团先后获得了向溪、乌白等水电资产注入,发展优势突显。

1.2.公司业务稳健发展,高分红+优质现金流投资价值凸显

1.2.1.公司业务稳健发展,盈利能力较强

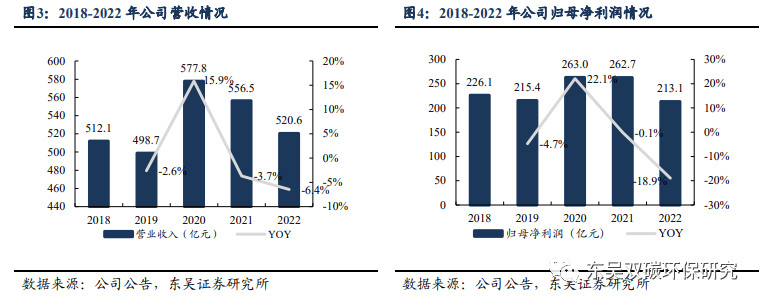

公司业务稳健发展。由于水电作为清洁能源有优先上网权,公司售电量几乎不受用电需求影响,比较稳定;且公司成本主要为折旧成本,相对固定,盈利能力相对稳健。公司2022年营业收入为520.60亿元,同比-6.44%;归母净利润为213亿元,同比-18.89%。2022年业绩下降主要系长江年度来水严重偏枯所致。

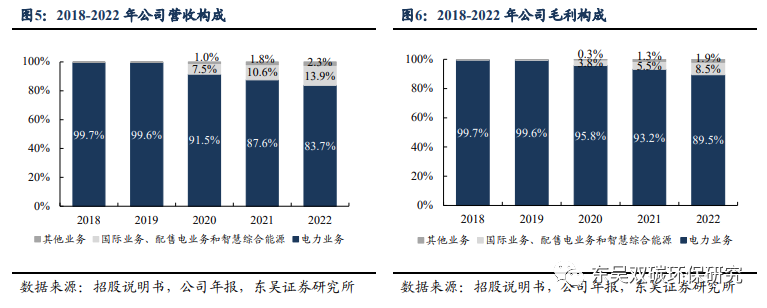

电力业务为公司主要收入及毛利来源,2022年占比分别为83.7%/89.5%。分业务来看,2019年前电力业务为贡献99.6%以上营业收入,2019年后由于其他主营业务的扩张,电力业务收入占比下滑至2022年的83.7%,同年电力业务贡献了89.5%的毛利,为毛利的主要来源。国际业务、配售电业务和智慧综合能源业务呈现快速增长趋势,其收入占比从2020年的7.5%增长至2022年的13.9%,毛利占比由2020年3.8%提升至2022年的8.5%。2023年公司并表乌白电站,在稳固主业的同时继续寻求新业务的发展。

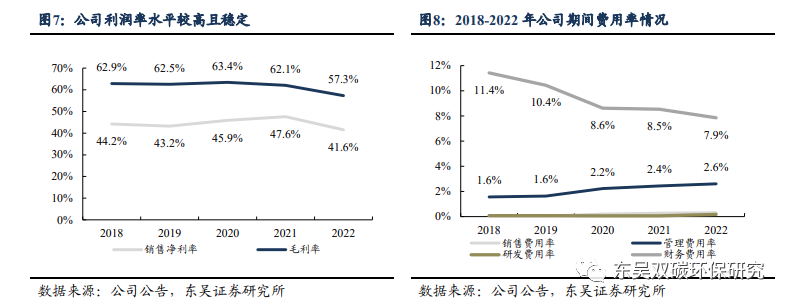

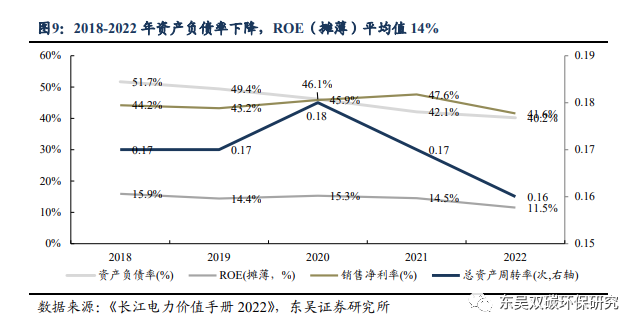

公司盈利能力较强,财务费用率逐年下降。2018-2022年公司毛利率/销售净利率维持在60%/40%以上,拥有较高且稳定的利润率水平。公司营业总成本中的40%是折旧费用,大坝、厂房等主要资产实际使用年限高于折旧年限,预计随着资产折旧陆续到期,单位成本将进一步下降。公司通过优先偿还高息债务及债务置换,优化资本结构,使公司财务费用率从2018年的11.43%降至2022年的7.86%;期间费用率也随之下降,从2018年的13.13%降至2022年的10.96%。

2018-2022年资产负债率下降,ROE(摊薄)平均值14%。公司2018至2022年净资产收益率自15.9%下降至11.5%,主要系公司财务杠杆逐年下降,公司资产负债率由2018年的51.7%下降至2022年的40.2%。公司的销售净利率、资产周转率相对稳定,维持在40%以上、0.17次左右。

1.2.2.公司净现比保持在1.3以上,维持高分红比例

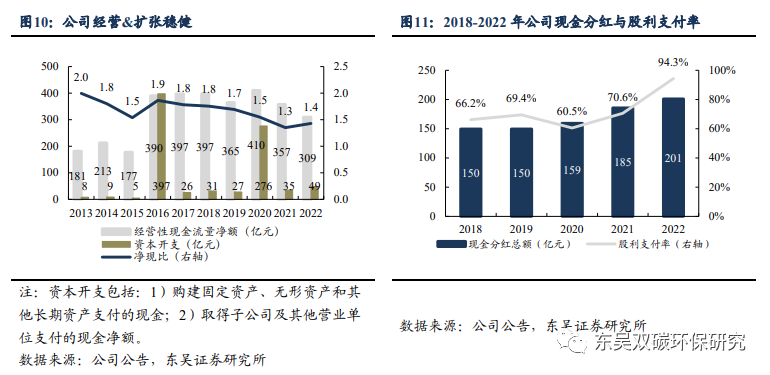

公司经营扩张稳健,净现比保持在1.3以上。2013-2022年公司经营性现金流净额稳健增长,2016年公司并表向溪水电站导致资本开支略高经营性现金流净额,其余时间资本开支均远小于经营性现金流量净额,公司扩张稳健。2013-2022年公司净现比始终维持在1.3以上,经营情况稳健。充裕现金流在保障公司稳定发展的同时,保证了公司可以维持较高的分红比例。

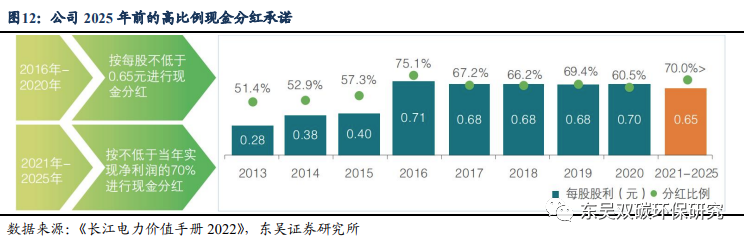

公司坚持高比例分红政策,高股息展现防御价值。根据《长江电力股份有限公司章程》,公司每年现金分红原则上不低于母公司当年实现可供股东分配利润的百分之五十。对2021年至2025年每年度的利润分配按不低于当年实现净利润的70%进行现金分红。2022年公司现金分红总额为200.92亿元,股利支付率高达94.29%。股息率ttm高达3.62%(2023/11/3),展现防御价值。

2.乌白注入装机阶梯式增长,折旧到期盈利能力进一步增强

2.1乌白注入+扩机增容+六库联调,全年发电量计划增长60%+

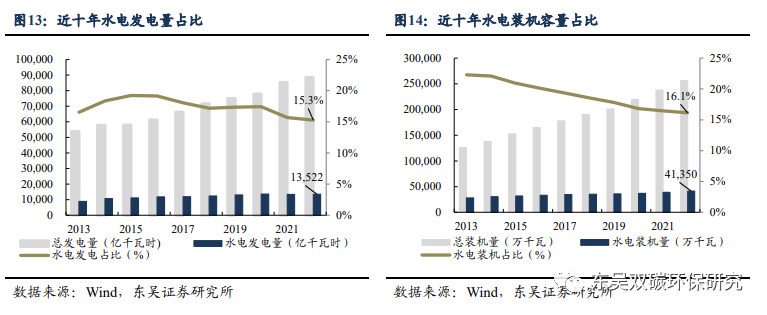

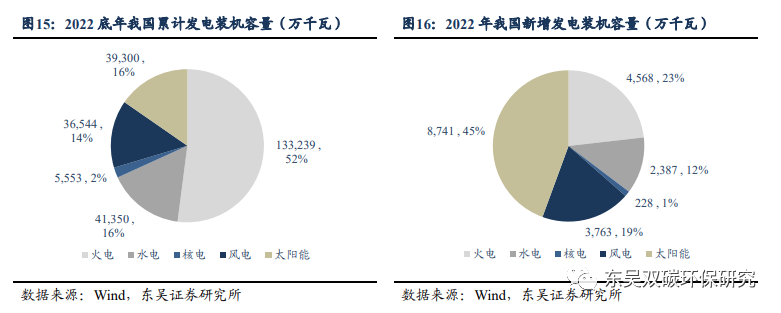

双碳目标下可再生能源装机持续增长,2022年末水电累计装机容量4.1亿千瓦,占比16.1%。2022年全国可再生能源新增装机1.52亿千瓦,占全国新增发电装机的76. 2%,可再生能源已成为我国电力新增装机的主体。截至2022年末,我国发电装机容量为25.6亿千瓦,其中可再生能源装机容量为12.13亿千瓦,占总装机容量的47.3%。可再生能源中常规水电2022年新增装机0.15亿千瓦,抽水蓄能新增装机0.09亿千瓦;截至2022年末水电累计装机容量4.1亿千瓦,占全国装机容量16.1%;2022年水电发电量13,522亿千瓦时,占全国总发电量15.3%。

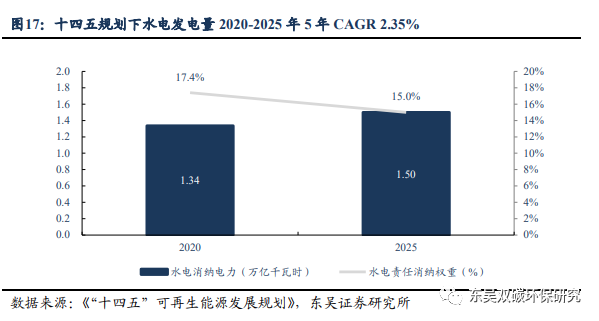

2025年需消纳水电1.5万亿千瓦时,2020-2025年5年CAGR 2.35%。随着全球能源转型的持续推进,我国加快发展可再生能源、实施可再生能源替代行动。为实现2035年碳达峰、碳中和的远景目标,政策端对可再生能源持续给予高度重视,大力支持水电等清洁能源的发展,同时强调在“十四五”期间重点做好增加清洁能源供应能力。《“十四五”可再生能源发展规划》明确2025年可再生能源年发电量达到3.3万亿千瓦时、电力消纳责任权重达到33%的目标,其中水电承担15%的消纳责任权重,发电量达到1.5万亿千瓦时,2020-2025年5年发电量CAGR 2.35%.

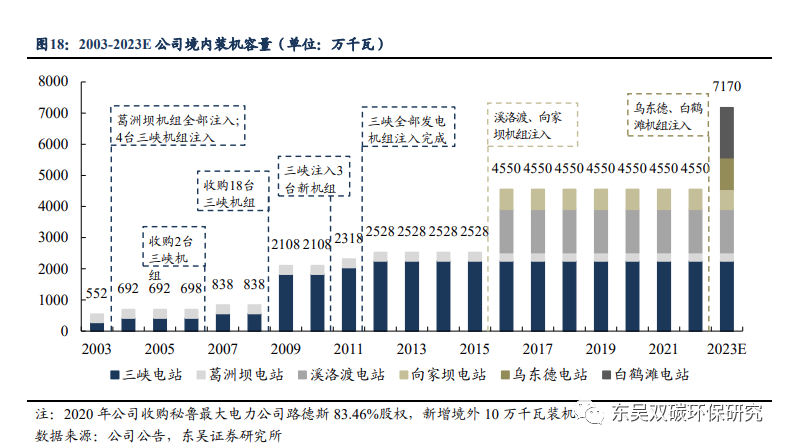

2023年乌白注入,公司装机容量阶梯式增长,可控装机同增57.5%。2023年上半年,公司完成对乌东德、白鹤滩水电站的合并,分别为公司带来1,020万千瓦、1,600万千瓦新增装机容量,合计新增2,620万千瓦。收购完成后,公司持有长江干流中三峡、葛洲坝、溪洛渡、向家坝、乌东德、白鹤滩等水电站资产,公司可控装机容量同比增加57.5%由4,559.5万千瓦提升至7,179.5万千瓦,其中国内装机7169.5万千瓦,约占2022年全国水电装机容量的17.3%;国内机组年设计发电能力由1,917亿千瓦时提升52.8%至2,930亿千瓦时。

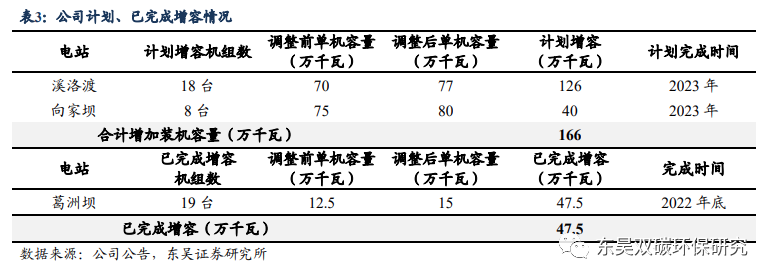

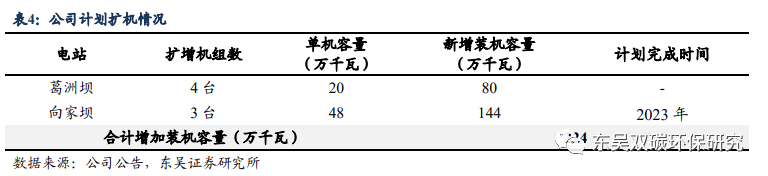

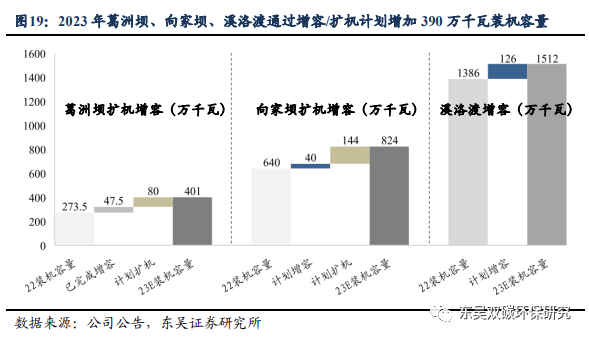

扩机增容有序推进,2023年计划增加390万千瓦装机容量。2023年,葛洲坝、向家坝、溪洛渡三个电站计划通过容量调整/扩机分别增加166万千瓦/224万千瓦,合计增加390万千瓦装机容量。1)机组铭牌容量变更计划增加166万千瓦装机容量。溪洛渡计划调整18台,合计增加126万千瓦;向家坝计划调整8台,合计增加40万千瓦。此外,葛洲坝已于2022年底完成对19台机组装机容量的调整,新增装机47.5万千瓦。容量改造通过增强机组的过机流量利用率和优化机组的运行效能提升发电量,能够更大程度地发挥公司水电站效益;且机组扩容不涉及水工建设成本,仅需较小成本,投资效益较高。2)扩机计划增加224万千瓦装机容量。葛洲坝计划扩机4台,合计增加80万千瓦;向家坝计划扩机3台,合计增加144万千瓦。公司通过容量调整+扩机,2023年合计增加390万千瓦装机容量。

梯级电站迎来“六库联调”新格局,2023年预期新增发电量60-70亿千瓦时。随着新资产的注入,公司梯级联合调度能力由“四库联调”全面升级为“六库联调”的新格局,进一步缓解降雨和来水变动给水电站发电量带来的波动。“六库联调”指的是采用高精度的水情预测系统,通过策略性地制定梯级电站在汛前的水位下降、汛中的洪水调度以及汛后的蓄水策略。以此进行即时的优化调度,降低梯级水库的弃水量,优化运行水头的平均值,提高水资源的使用效率,并提高梯级电站的发电产量。据公司披露,2023年一季度六库联合调度增发电量15亿千瓦时,保守估计全年将在四库联调基础上增发电量60-70亿千瓦时。

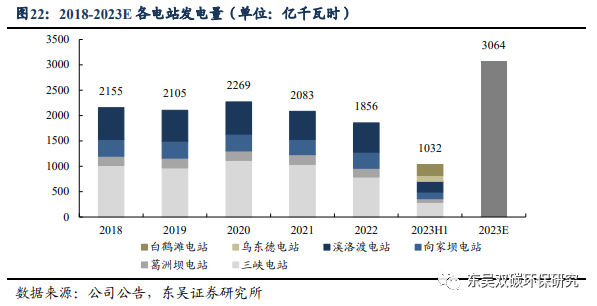

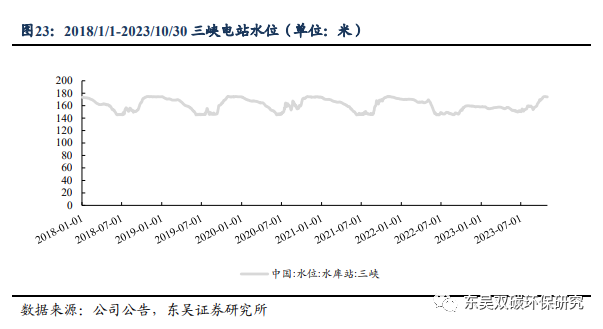

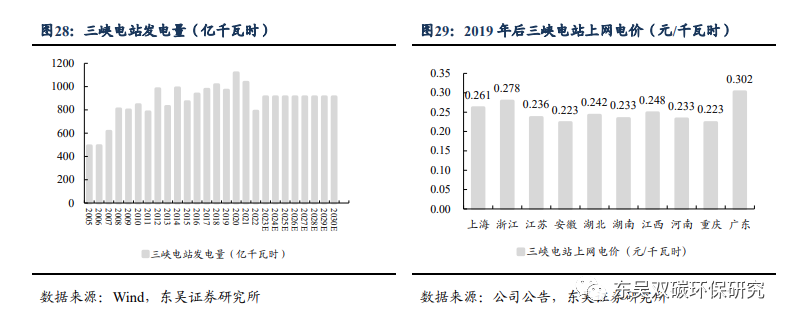

2023全年发电量有望突破3000亿千瓦时,增幅超60%。公司2022年全年发电量为1,856亿千瓦时,同比下滑10.9%,主要系2022年下半年长江上游来水严重偏枯等因素所致。2023H1乌东德、白鹤滩电站分别贡献213亿千瓦时、117亿千瓦时发电量,公司六大电站上半年合计发电1,032亿千瓦时,较2022年上半年同比增长8.5%。2023年乌白新电站的注入装机容量大幅提升、六库联调水能利用率提高、下半年长江来水量较去年同期好转(2023年10月30日,三峡水库水位174.0米,同比提高8.9%),2023年公司发电量目标3,064亿千瓦时,同增65.1%。

2.2市场化电量占比提升,电价预期上行

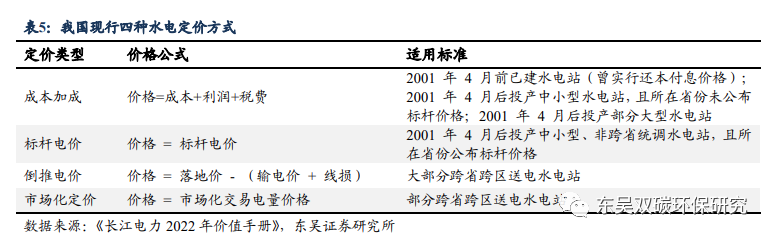

水电市场交易比例持续提升,2021年市场化率达31.9%。我国水电现行四种主要定价模式,分别为成本加成、标杆电价、倒推电价及市场化定价。2014年1月,发改委出台《关于完善水电上网电价形成机制的通知》(发改价格〔2014〕61号),明确鼓励通过竞争方式确定水电价格,近年水电市场化电量持续增长,2021年全国水电参与省内市场交易电量约2944亿千瓦时,同比增加约18%,水电上网电量市场化率达到 31.9%。2021年发改委在《关于进一步深化燃煤发电上网电价市场化改革的通知》等文件明确指出,电力市场建设需全面加速并适应工商业用户的需求,电力市场交易的政策和规则在未来将进一步完善,使得电价更真实地反映供需和资源的稀缺程度。作为低价、高质的清洁能源,水电在电力市场中将展现出强大的竞争优势。

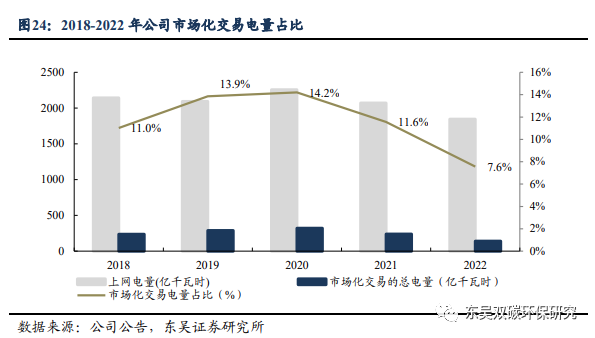

公司水电站定价方式有所差异,溪洛渡、向家坝的部分电量采用市场化定价。长江电力所属大型水电站与国家电网有限公司、中国南方电网有限责任公司等购电输电方签订购售电合同,电价按照国家相关政策文件确定。公司的葛洲坝电站投产较早,上网电价采用成本加成方式定价;三峡、溪洛渡、向家坝电站均采用落地电价倒推形成上网电价;同时,溪洛渡、向家坝电站作为一组电源进行核价,部分电量与受电省市燃煤标杆电价联动调整,即采用市场化定价。2018年至2021年公司市场化交易电量占比保持在11%以上,2022年电价抬升,受电省市削减市场化交易电量,公司市场交易电量占比有所下滑。

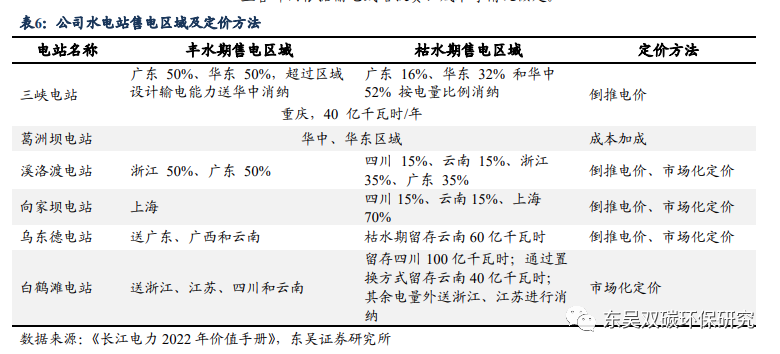

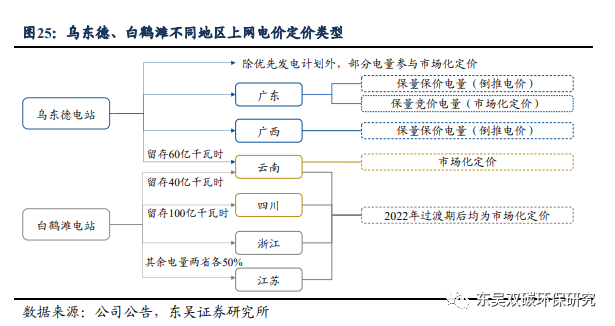

公司新注入乌东德、白鹤滩水电站,提升整体市场化电量占比。乌东德、白鹤滩电站除枯水期合计在四川、云南各留存 100 亿千瓦时外,乌东德其余电量外送广东、广西;白鹤滩其余电量外送浙江、江苏。

?乌东德水电站留存云南电量上网电价为当月云南省内市场化交易平均价格,送电广东、广西的电价模式采用倒推定价。国家发改委价格司《关于乌东德水电站送电广东、广西价格有关事项的会议纪要》中明确,送广东的电量分为保量保价电量和保量竞价电量,前者明确落地电价为0.35元/千瓦时,后者落地电价则通过市场化方式决定。除优先发电计划外,乌东德部分电量参与市场化竞价。

?白鹤滩水电站在2022年过渡期后电价完全市场化,送电落地电价将在国家统筹下,参考消纳省份相关电价水平与消纳省份协商确定;输电价格由国家价格主管部门根据输电线路投资、成本等情况核定。

2.3折旧年限到期成本下降投资收益稳健,盈利能力持续强劲

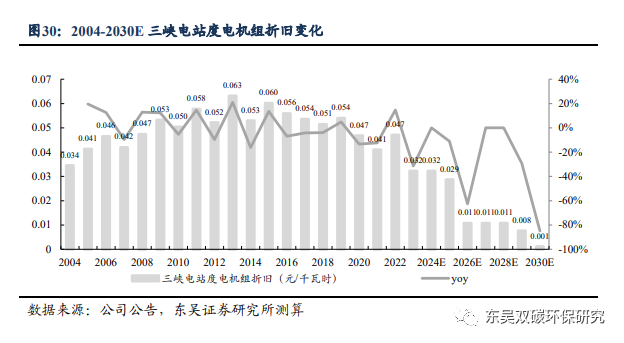

2..3.1折旧年限到期成本下降,毛利率可提升20pct+

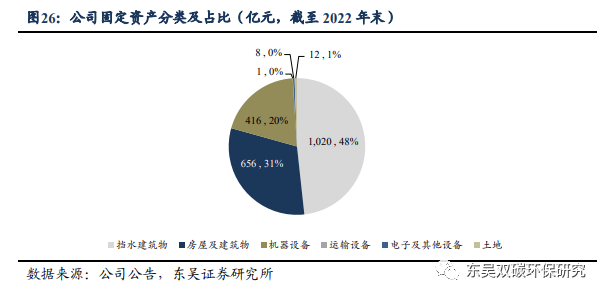

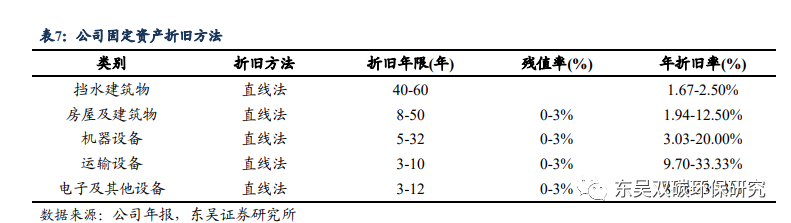

大坝、发电机组实际使用年限远大于会计折旧年限。2022年末长江电力固定资产中48%为挡水建筑物,该部分资产折旧年限为40-60年,其中葛洲坝大坝为50年,三峡大坝、向家坝大坝和溪洛渡大坝的折旧年限为45年;然而长江流域实际泥沙含量低于寿命测算模型所用数据,大坝的实际使用年限应远长于折旧年限;参考美国胡佛大坝,实际使用年限可能超过100年。2022年末公司固定资产中20%为机器设备,即发电机组,该部分资产的折旧年限较短为18年,远低于机组实际使用寿命。如葛洲坝电站于1981年已投产使用,其首台发电机组至今仍在运行发电。还可通过较低成本改造延长机组使用年限,如公司此前通过扩机增容计划对葛洲坝部分老旧发电机组进行更新改造,进一步提升了机组使用时长。

机组折旧陆续到期,折旧成本下降,全部机组折旧完成后毛利率可比机组均在折旧期时提升22.2pct。公司三峡电站第1批6台机组在2003年投产,2012年32台机组全部投产。2021-2030年三峡水电站陆续有机组折旧年限到期,而发电资产仍可正常使用。我们以三峡电站的32台机组为例进行测算;2030年,三峡电站的机组折旧期限完全到期,届时度电机组折旧可比机组均在折旧期时减少0.055元/千瓦时、按照三峡电站上网电价0.24795元/千瓦时进行计算,折旧完成的三峡电站毛利率比折旧期间提升22.2pct。测算依据如下:

?假设机组折旧期限为18年,则第一批机组在2021年折旧到期,最后一批机组在2030年折旧到期;

?根据公司公告,三峡电站11#发电机组的投产日期为2004/7/22,三峡电站14#发电机组的投产日期为2005/7/21,两者投产日期相差一年。在资产评估日(2008年9月30日),三峡电站11#发电机组的账面价值比三峡电站14#发电机组少16350万元,因此我们判断单台机组每年折旧额约为16350万元;

?计算度电折旧时,假设2023-2030年的三峡电站发电量为2021和2022年的平均值;

?所有机组均全年折旧时(2013-2020年),年均度电机组折旧平均值为0.055元/方;

?假设三峡电站输送到各地的电量相同,则三峡电站上网电价平均值为0.24795元/方。

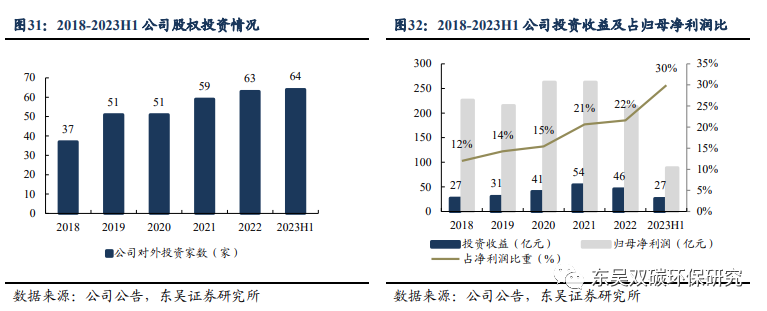

2.3.2投资收益稳增,所投标的与公司协同发展

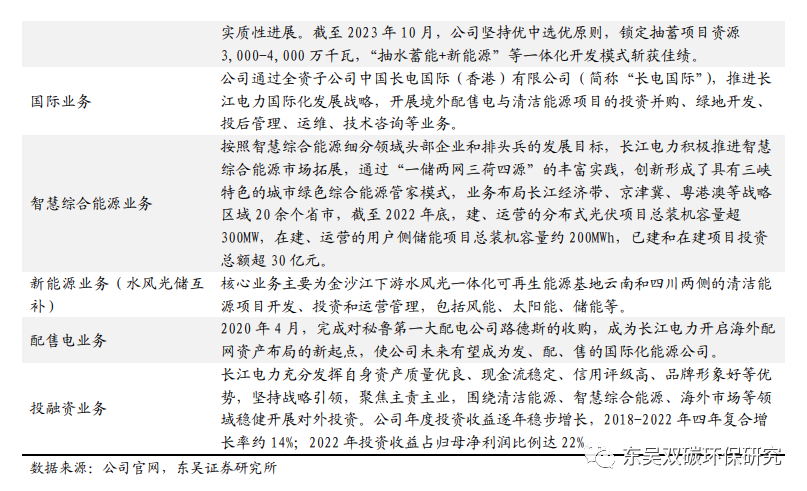

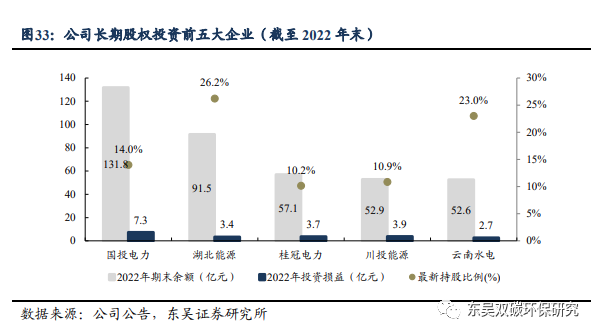

投资收益占归母净利润比重逐年扩大,2022年达到21.59%。2018年至2022年公司投资收益占归母净利润比重逐年扩大,2022年公司实现投资净收益46亿元,占归母净利润比重达到21.59%。投资标的聚焦水电产业链,协同效应助力公司发展。据2023年中报披露,公司对外投资公司共计64家,包括国投电力、湖北能源、桂冠电力、川投能源等公司。公司长期投资标的主要围绕水电产业链,公司通过高比例持股及长期持有,获取一定的协同效应助力公司水电产业布局。其中,公司连同三峡集团合计持有湖北能源50%股权,间接拥有长江支流清江流域水电站;公司通过长期持有国投电力与川投能源股份,涉猎雅砻江流域水电项目;公司通过持有桂冠电力股权,涉及珠江上游水电站。未来公司将继续围绕主业,聚焦水电产业链进行战略投资。

3.抽水蓄能+新能源,多元化能源业务齐发展

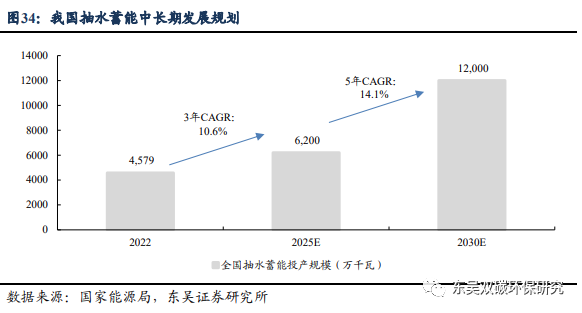

国家规划2030年抽水蓄能投产规模达到1.2亿千瓦,2022-2030年投产规模CAGR 12.8%。根据国际水电协会的数据,至2020年底,全球抽水蓄能装机规模已达1.59亿千瓦,占储能总规模的94%。在美国、德国、法国等地的电力系统中,抽水蓄能和燃气电站占比均超过了10%。相比之下,我国的这一比例仅为6%,其中抽水蓄能占比1.4%。在我国油气资源相对匮乏、燃气调峰电站发展不足的背景下,加大抽水蓄能的投建显得尤为重要,这将有助于保障电力系统的安全稳定运行,并进一步优化我国的能源结构。国家能源局于 2021 年 9 月 17日发布《抽水蓄能中长期发展规划(2021-2035 年)》,计划到 2025 年和 2030 年将抽水蓄能投产规模分别增至 6,200万千瓦及 1.2亿千瓦以上,2022-2025年投产规模CAGR 10.6%;2025-2030年投产规模CAGR 14.1%。

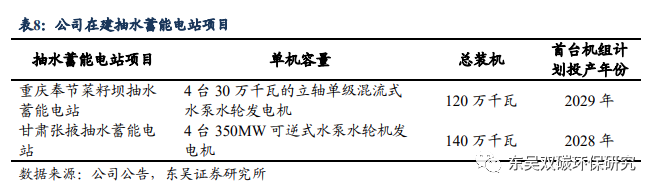

公司已储备抽蓄资源超4,000万千瓦。截至2023H1,公司已经储备28个抽水蓄能项目,抽蓄资源储备约4,030万千瓦,目前重庆菜籽坝和甘肃张掖两个抽水蓄能项目已开工。其中,重庆奉节菜籽坝抽水蓄能电站设计安装4台单机容量30万千瓦的立轴单级混流式水泵水轮发电机,总装机120万千瓦,计划2029年首台机组投产发电;甘肃张掖抽水蓄能电站计划安装4台350MW可逆式水泵水轮机发电电动机组,总装机140万千瓦,计划2028年实现首台机组投产发电。长江电力根据三峡集团的整体战略部署,正在积极展开抽水蓄能项目的开发、投资和运营.

公司致力打造“抽水蓄能+新能源”一体化清洁能源基地。在能源转型背景下,公司积极开发布局其他领域,助力国家构建新型电力系统,致力于为社会提供更安全、更稳定的清洁能源。公司积极推进智慧综合能源市场的拓展,已经在多个省市建立了业务布局,形成了具有三峡特色的绿色综合能源模式。同时,公司积极推动金沙江下游水风光一体化可再生能源基地云南和四川两侧的清洁能源项目开发。金下基地与公司六座大型水电站形成能源互补,并与正投产建设的抽水蓄能实现协同,进而达到源、网、荷、储的整合,打造一体化清洁能源基地.

4.盈利预测与投资建议

4.1.盈利预测

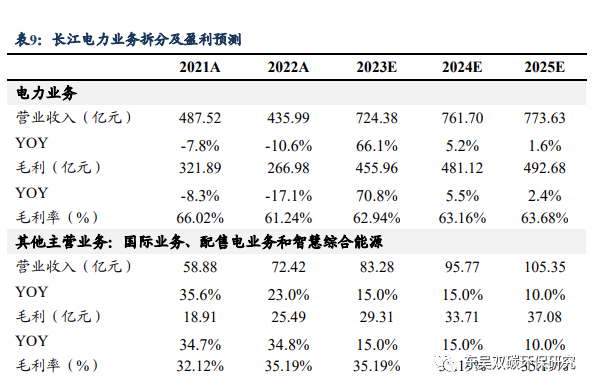

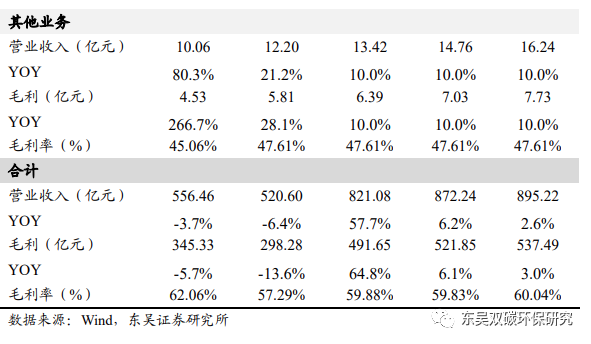

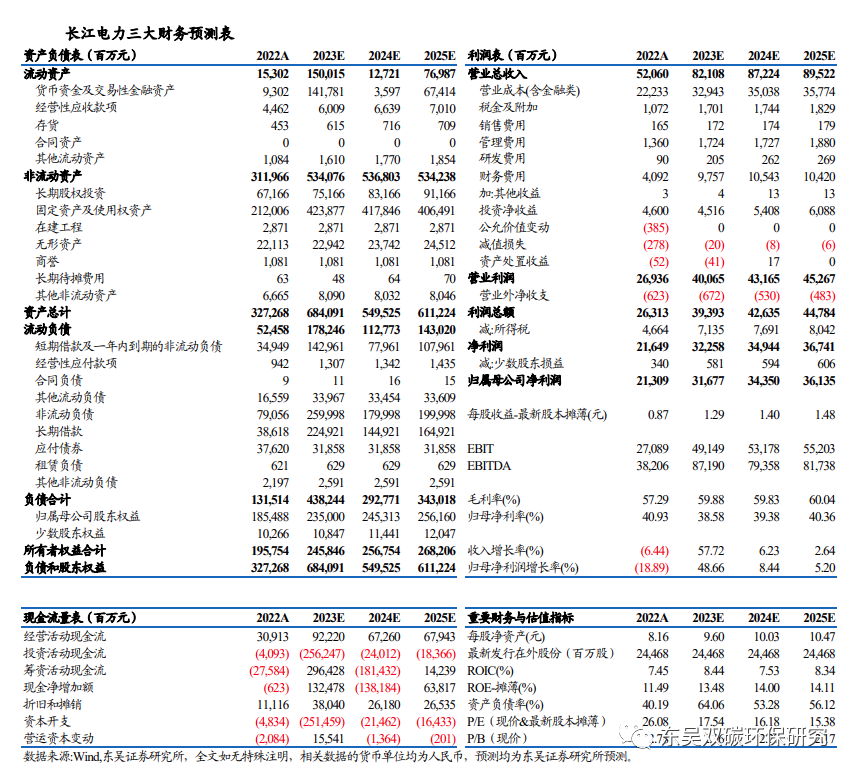

我们预计公司2023-2025年营业收入为821.08/872.24/895.22亿元,同比增速57.7%/6.2%/2.6%,毛利为491.65/521.85/537.49亿元,同比增速64.8%/6.1%/3.0%,毛利率为59.88%/59.83%/60.04%。其中:

1)电力业务:2023-2025年电力业务营业收入为724.38/761.70/773.63亿元,同比增速66.1%/5.2%/1.6%,毛利率为62.94%/63.16%/63.68%。

①装机容量:得益于乌东德、白鹤滩电站资产注入,公司的装机容量显著增加,我们预计2023-2025年公司装机容量为7179.5万千瓦。

②发电设备利用小时数发电量:2023年来水转好,各电站发电量修复,六库联调优化各电站的水能利用效率,我们假设2023-2025年发电设备利用小时数逐步恢复,分别达到4274/4485/4555小时,对应发电量为3069/3220/3270亿千瓦时。

③上网电价:公司历史综合电价(含税)约为0.27元/千瓦时,随乌白注入,公司市场化电量占比提升,且白鹤滩外输高电价已确定,公司整体电价提升。我们预计公司2023-2025年综合电价(含税)为0.2739/0.2745/0.2746元每千瓦时。

2)其他主营业务:公司其他主营业务主要包含国际业务、配售电业务和智慧综合能源等业务。我们预计2023-2025年其他主营业务营业收入为83.28 /95.77/105.35亿元,同比增速15.0%/15.0%/10.0%,毛利率维持35.19%

4.2.投资建议

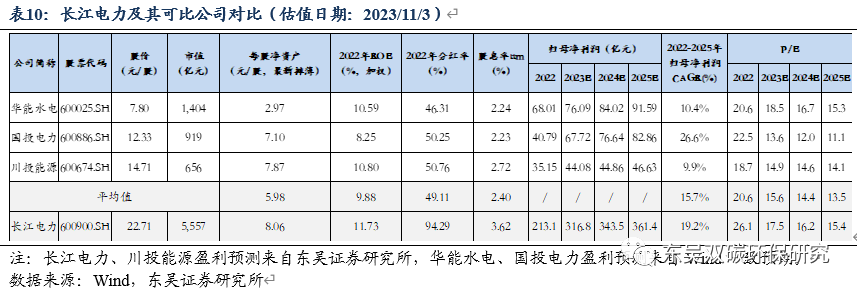

公司为水电行业龙头,2023年随乌白注入,装机容量实现跃升,六库联调提高各电站综合水能利用率,发电量稳定提升;同时,乌白市场化定价逐步推进,综合上网电价上行,公司行业地位进一步稳固。我们预计公司 2023-2025年归母净利润为316.77/343.50/361.35亿元,同比+49%/+8%/+5%,EPS 1.29/1.40/1.48元,对应当前PE 17.5/16.2/15.4倍(估值日期:2023/11/3)。我们选取同为水电行业龙头且市值较高(截至2023/11/3)的华能水电、国投电力、川投能源三家公司作为可比公司,长江电力的PE处理合理范围。公司的水电龙头地位稳固,2022年加权ROE11.73%,高于可比公司平均值(9.88%)且未来公司盈利能力将逐步提升;公司保持高分红,股息率ttm为3.62%,高于可比公司平均值(2.40%);综合考虑以上因素,首次覆盖,给予公司“买入”评级。

5.风险提示

1)来水量不及预期:水电发电高度依赖于水资源情况,气候变化、降雨变化或其他原因导致的来水减少可能会严重影响水电站的发电量,进而影响公司经营情况。

2)电价波动风险:公司盈利水平与电价相关,政策调控、供需关系和市场竞争等因素将对电价产生影响,进而影响公司经营情况。

3)政策风险:国家对清洁能源和新能源的政策调整,可能会影响公司的回报预期和投资决策。

4)市场风险:随着新能源技术的发展,太阳能、风能等清洁能源的竞争日益加剧,可能会影响水电的市场份额

团队介绍