来源 :雪球2022-06-05

刚开始入手研究伊利股份,有一些比较值得关注的点,做下记录。

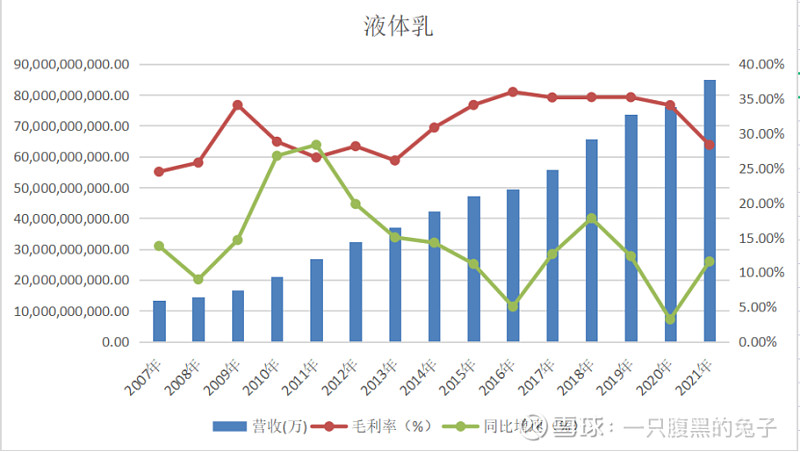

伊利是否掌握了定价权?以主要产品液体乳为例,下图为液体乳历年的收入增速及毛利率情况:

2013年后,液体乳的毛利率经历了三个阶段:1)2014年至2016年,出现了明显的提升;2)2017年至2019年,维持平稳;3)2020年至2021年,出现下滑。

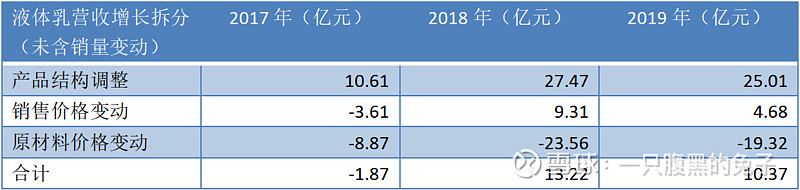

伊利自2015年年报开始披露收入和成本拆分,液体乳收入增长的来源主要为三部分:销量增长、产品结构调整和售价提升。

第一阶段:2014年-2016年

2015年和2016年,液体乳的产品结构向高端优化;销售价格出现明显下降;同时原材料的价格也出现下降。三个因素叠加,使得扣除成本后的收入净额分别增长16.22亿和13.51亿;同时液体乳毛利率从2014年的30.82%,提升到2015年的34.08%和2016年的35.96%。

第二阶段:2017年-2019年

2017年-2019年的一个显著变化是原材料价格进入上涨周期(有一部分来自于产品高端化对应的原料等级提升)。2018年和2019年,在产品结构高端化调整的同时,结束了2015-2017年的降价策略,转而略微提价,以平衡原材料价格上涨的压力。最终液态乳在这三年的毛利率稳定在35%左右。

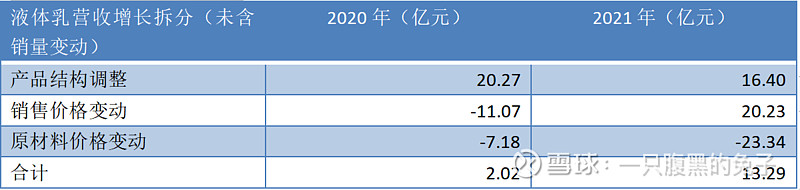

第三阶段:2020年-2021年

2020年和2021年无疑是艰难的。2020年原材料价格继续上涨,而销售价格却出现下滑;使得当年毛利率下降至34.05%,较2019年下降1.15个百分点。2021年原材料价格继续大幅上涨,伊利多年来首次大幅调高了液体乳的销售价格。2021年液体乳毛利率较2020年增加 0.46 个百分点。

2015年至2021年这7年间,因销售价格变动带来的销售收入增长为-20.12亿元。可以明显看出伊利的价格策略,即在原料成本下降时,主动降价;在原料成本微幅上涨时,尽量不提价;在原料成本大幅上涨时,才会大幅提价。如此定价策略的原因主要有两个,一是乳制品在中国消费者的食品结构中属于相对奢侈型的,消费者对于价格的敏感度较高;二是虽然乳制品行业是双寡头垄断格局,但竞争依然非常激烈。

经过上述分析,伊利股份的液态乳其实没有提价的特权,其盈利的增长主要来自于销量的增加。同时需要思考以下两个问题:

1、金典和安慕希的占比已经相对较高,液态奶产品结构高端化的效果会不会边际递减?产品结构调整带来的收入增量在2018年达到27.47亿,之后的3年均在下滑。

2、原材料成本自2017年以来一直在上涨。原材料主要包括原料奶和包装物。包装物成本有明显的周期性;不过原料奶的成本出现了明显的长时间趋势性上涨。虽然伊利通过各种方式控制了50%奶源,但是力度显然还是不足的。奶牛养殖行业出现了明显的变革,集中度提升、周期性减弱、对乳企的溢价能力在提升。原料奶价格未来的变动趋势是怎样的?