以中位值1.1亿元计算,若能达成激励计划设定的目标,公司2024-2027年归母净利润的年均复合增长率有望达到60%。

2025年3月16日,上海妙可蓝多食品科技股份有限公司(600882.SH,以下简称“妙可蓝多”)在上交所官网披露了《监事会关于公司2025年股票期权激励计划激励对象名单的核查意见及公示情况说明》。经核查,监事会确认公司已依法履行公示程序,程序合规,激励对象资格合法有效。这标志着股权激励计划进入实施前的最后阶段,待股东大会通过三分之二表决后,即可正式落地。

此次激励计划早在3月6日便已推出,3月6日,妙可蓝多发布《2025年股票期权激励计划(草案)》和《2025年员工持股计划(草案)》两份激励计划,分别针对公司核心管理层及骨干员工,以提升长期激励效果。其中,股票期权激励计划拟向207名激励对象一次性授予800万份股票期权,行权价格为15.83元/份,即在满足行权条件后,激励对象可按该价格购入公司股票。行权期分为三个阶段,分别为授权日起12-24个月、24-36个月和36-48个月,行权比例依次为20%、30%和50%。

相较之下,员工持股计划具有更大吸引力,不仅覆盖范围广,还提供了更低的购股价格。该计划持有人总人数不超过209人,拟持股总数不超过800万股,募集资金总额上限为7920万元,股票来源于公司2022年9月回购的1000万股,回购均价为48.85元/股。而此次持股计划的购买价格仅为9.9元/股,远低于当前市场价格。以3月14日公司股价20.42元计算,购买价格不足当前股价的一半。解锁期同样分为三个阶段,分别为过户日起12个月、24个月和36个月,解锁比例依次为20%、30%和50%。

两项激励计划覆盖公司董事、高级管理人员及核心骨干员工,受益人数超过200人,占2023年底公司员工总数的8%以上。通过此举,公司管理层及核心员工将深度绑定公司发展,与企业共同成长。

为确保激励计划的有效实施,妙可蓝多设定了严格的业绩考核目标。根据公司1月26日披露的2024年度业绩预告,预计2024年归母净利润在9000万至1.3亿元之间。以中位值1.1亿元计算,若能达成激励计划设定的目标,公司2024-2027年归母净利润的年均复合增长率有望达到60%。下图为股票期权计划和员工持股计划的具体业绩考核目标。

数据来源:《2025年股票期权激励计划(草案)》和《2025年员工持股计划(草案)》

高额营销成本与行业触顶之下,薄利生存

妙可蓝多此时推出力度如此之大的激励方案,恰恰反映出公司发展正遭遇瓶颈。

妙可蓝多原名广泽股份,2016年借壳上市,主营奶酪业务。由于奶酪提纯自牛奶,价格相对昂贵,早期市场仍处于培育阶段,消费者接受度较低。直到2018年,随着居民消费水平提升,奶酪行业迎来爆发式增长。广泽股份顺势而为,于2019年更名为妙可蓝多,并加大广告宣传力度。

凭借一句带着《两只老虎》腔调的广告词――“妙可蓝多妙可蓝多”,公司成功塑造了“奶酪就选妙可蓝多”的品牌认知,尤其在儿童群体中深入人心。广告的“洗脑”效应,加之消费升级和健康饮食理念的普及,使奶酪逐渐成为家长们为孩子挑选零食的首选。受市场需求驱动,奶酪行业迅速发展,而妙可蓝多凭借“奶酪棒”这一大单品,在短短两年内便成为该细分赛道的龙头企业。

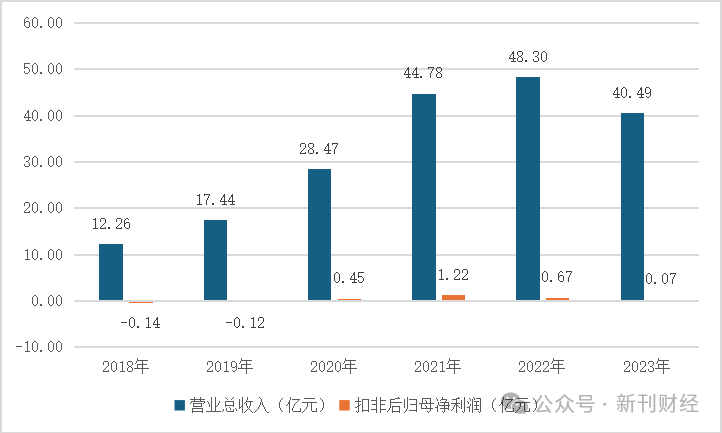

在营销的地毯式投放下,公司业绩一度迎来高速增长。2018年至2022年,妙可蓝多营业收入从12.26亿元跃升至48.30亿元,年均复合增长率高达40.88%。其中,奶酪业务的营收占比从2018年的37%提升至2022年的80%。然而,收入高速增长的同时,盈利能力却未能同步提升。2022年,公司实现营收48.30亿元,但扣非后归母净利润仅6700万元,盈利水平偏低。

图妙可蓝多营业总收入和。

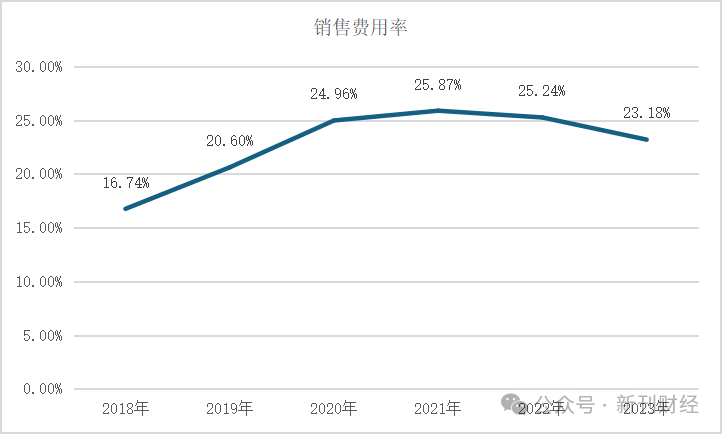

究其原因,系高昂的营销投入吞噬了大部分利润。2018年至2022年,公司销售费用率从16.74%上升至25.24%,五年间营业收入增长近四倍,而销售费用却增长九倍。从邀请孙俪到王一博代言,妙可蓝多的营销支出不菲。据媒体报道,王一博的商务代言费每年高达2000万元,足见公司市场推广成本之高。

面对不断上升的营销成本,近两年妙可蓝多开始加强成本管控。2023年,其销售、管理等三项费用均大幅下降,其中销售费用同比减少超20%,管理费用同比下降近40%。然而,行业增速放缓成为新的挑战。2022年,奶酪市场增长红利消退,2023年更是整体下滑,妙可蓝多奶酪业务收入同比下滑18.91%,公司营收大幅下降,扣非后归母净利润仅剩700万元。

图妙可蓝多销售费用率。

2024年,公司经营情况有所改善。受益于原材料成本下降及收购蒙牛奶酪业务,妙可蓝多逐步走出业绩低谷。2024年7月1日,公司正式将蒙牛奶酪纳入合并报表,全年实现归属于母公司股东的扣除非经常性损益的净利润3,800万元至5,300万元,同比增长429.90%至639.07%。,但与巅峰时期相比,仍有较大差距。

总体而言,妙可蓝多此次推出大力度股权激励计划,涵盖股票期权和员工持股两部分,覆盖范围广,设定了严格的业绩考核目标,反映出公司当前面临的增长压力与发展瓶颈。该计划旨在强化核心团队与公司利益的绑定,以推动长期业绩提升。如果公司能够按计划达成业绩目标,未来三年的增长前景将值得期待。