来源 :JH商业研究2026-04-17

核心观点

高基数下归母净利润下滑,奥莱业态稳健增长

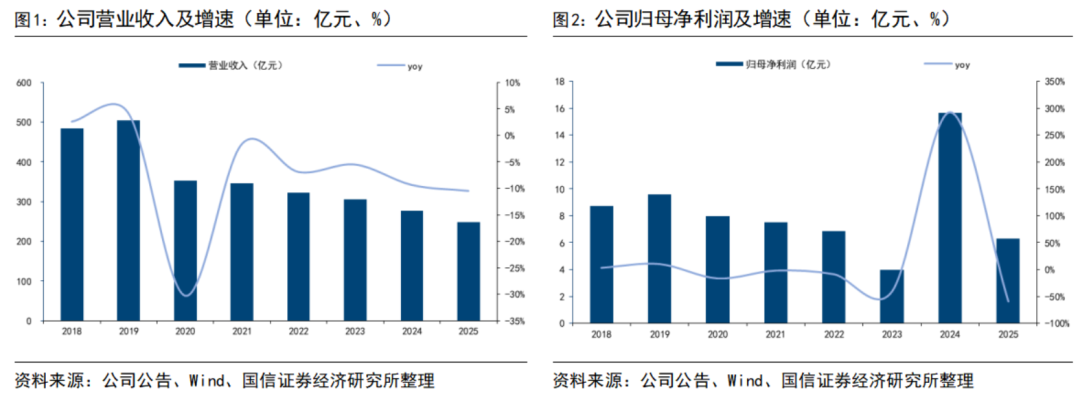

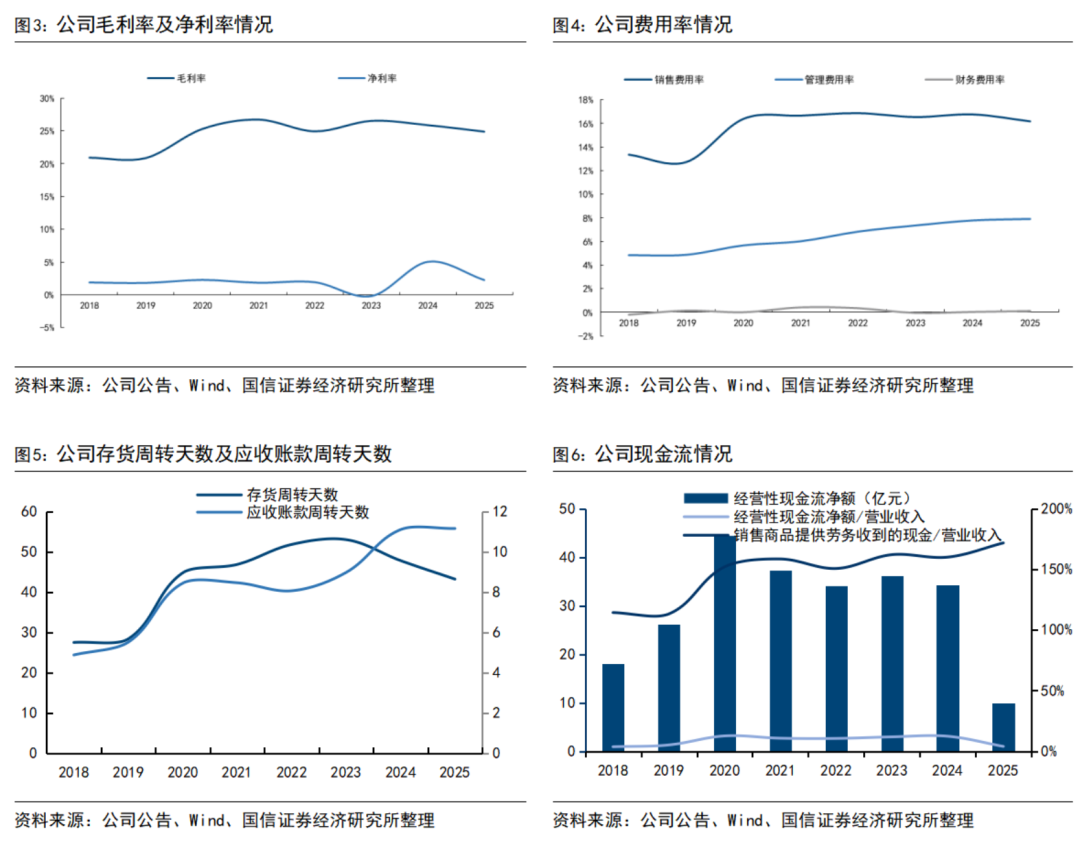

2025年公司实现营收247.85/yoy-10.44%,归母净利润6.31亿/yoy-59.74%,实现扣非归母净利润1.04亿/yoy-6.79%。公司归母净利润大幅下降主要系去年同期公司发行华安百联消费REIT取得的投资收益导致基数较高所致。2025年非经常性损益主要来源于公司复兴岛地块收储带来的资产处置收益。从公司经营业务角度来看,核心业务百货、购物中心仍在不断升级转型中,短期业绩有所承压,但公司重点发力的奥特莱斯业态表现稳健,收入实现正增长。

业务拆分

分业态来看:1)百货、购物中心、奥特莱斯:百货、购物中心业态2025年实现收入31.39亿/yoy-12.90%,毛利率同比下降1.70pct至39.30%;奥特莱斯业态表现稳健,实现收入16.03亿/yoy+5.67%,毛利率79.49%/yoy+1.43pct。百货及购物中心业态受消费环境影响承压,而奥特莱斯业态则保持了稳健的增长态势。 2)超市业态:超市业务整体表现疲软,各细分业态收入均同比下滑。具体来看,标准超市实现营收100.18亿/yoy-6.91%,毛利率14.99%/yoy-1.70pct;大卖场实现营收76.93亿/yoy-16.93%,毛利率21.88%/yoy-1.41pct;便利店实现营收13.08亿/yoy-11.41%,毛利率13.11%/yoy-0.53pct。 3)专业专卖:全年实现收入6.94亿/yoy-13.63%,毛利率34.57%/yoy+0.32pct。

净利率受高基数影响有所下降

2025年公司整体毛利率/净利率分别为24.90%/-0.98pct,净利率下降主要系2024年发行REITs带来较多的非流动资产处置损益,导致比较基数较高。费用率方面,2025年公司销售/管理/财务费用率同比分别变动-0.59pct/+0.13pct/+0.08pct。经营活动现金流净额为9.93亿/yoy-71.00%,主要系子公司联华超市营业收入同比下降所致。

风险提示

线下消费恢复不及预期、行业竞争加剧风险、转型升级不及预期。