来源 :风研建筑建材地产新材料2024-04-21

天风建筑建材团队

高分红低估值地方国企,运营业务表现亮眼

核心观点

营收利润稳步增长,高分红价值属性凸显

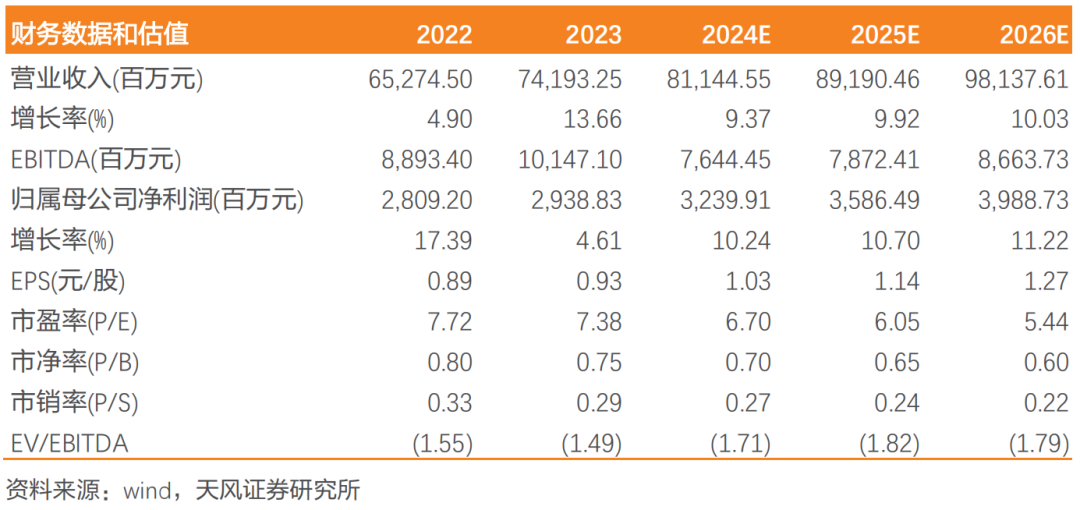

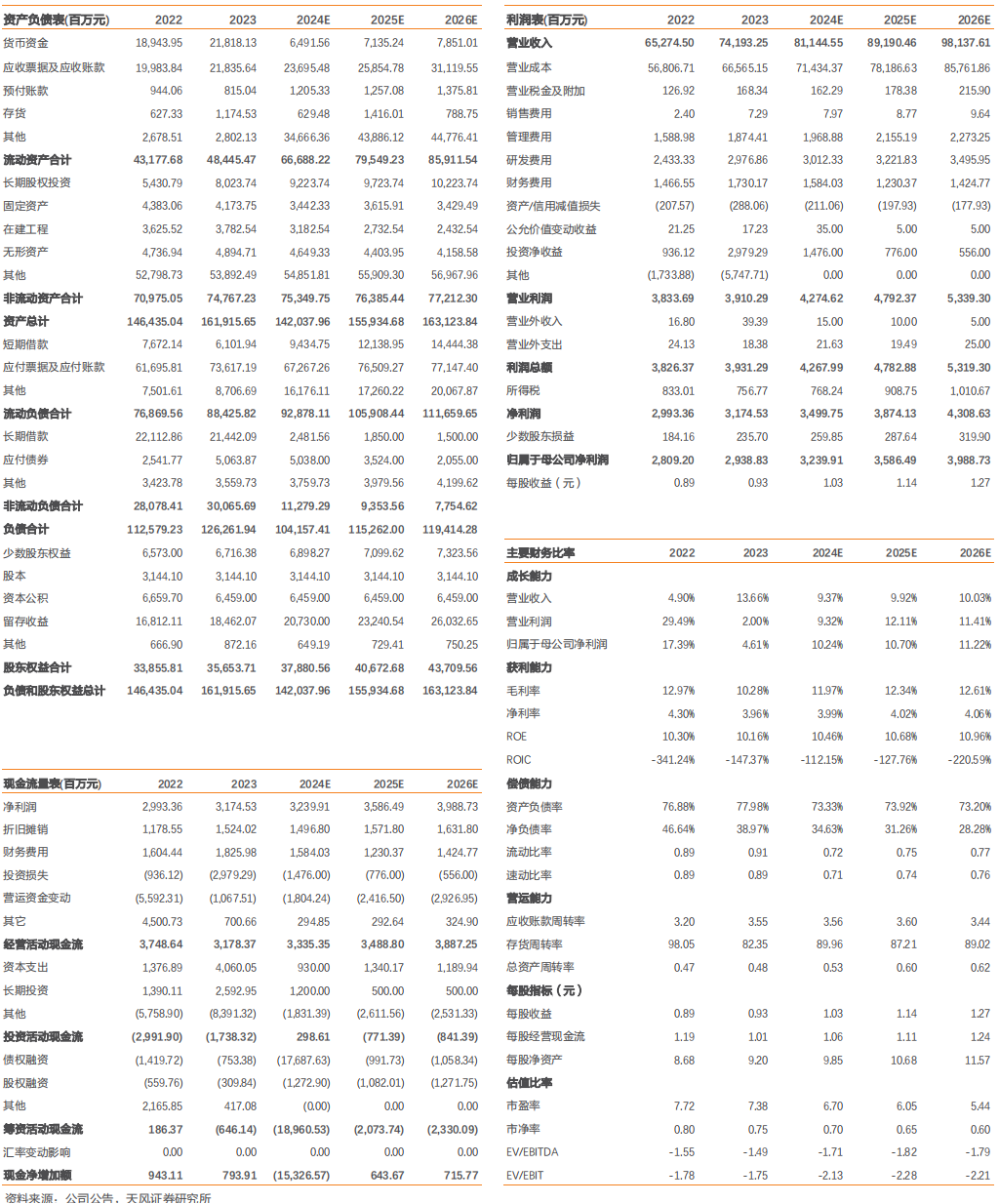

公司23年实现营收741.9亿,同比+13.7%,归母、扣非净利润为29.4、27.1亿,同比+2.9%、+10.4%;Q4单季公司实现营收272.9亿,同比-6.8%,归母、扣非净利润为14.5、12.9亿,同比-1.9%、+11.5%,Q4业绩承压主要系毛利率下滑较多。全年非经常性损益为2.26亿,同比减少1.7亿。公司中期及年底累计分红金额为11.6亿,分红比例为39.6%,对应4月19日股息率为5.4%,高股息地方国企投资价值凸显。考虑公司订单较快增长,我们上调公司盈利预测,预计24-26年归母净利润为32.4、35.9、39.9亿元(前值24、25年31.2、34.9亿),认可给予公司24年9倍PE,对应目标价为9.27元,维持“买入”评级。

核心区域业务稳步增长,毛利率短暂承压

分业务来看,23年施工业、设计服务、运营业务、数字信息业务分别实现收入613.6、25.7、59.7、3.17亿,同比+3.11%、-3.85%、+20.85%、+2.1%,毛利率分别为6.9%、17.4%、17.8%、15%,同比变动-1.52、-8.48、-7.54、-0.68pct,综合毛利率为10.3%,同比下滑2.69pct,Q4单季毛利率同比下滑5.1pct至7.55%,施工业务毛利率下滑拖累整体盈利水平。分区域来看,上海、安徽、河南区域营收同比+25.7%、+200.2%、+28.5%,海外业务以新加坡为中心,新加坡地区营收同比增长31.17%至31.2亿。

在手订单充足,能源运营类订单增速较快

23年公司新签合同总额953.8亿,同比+14.1%,为当期收入的1.3倍,在手订单充足。施工、设计、运营类业务分别新签820、75、59亿,同比+14%、+9%、+17%,施工业务中轨交、市政、能源、道路、房产类分别新签215.2、205.9、89.4、124.2、120.1亿,分别同比+14%、+18%、+106%、-36%、+40%,能源类工程增速显著。上海市内新签订单占比54%,同比增长31.3%。

投资收益贡献较多利润增长,现金流表现较好

23年期间费用率为8.88%,同比增加0.47pct。销售、管理、研发、财务费用率分别同比变动+0.01、+0.09、+0.28、+0.09pct。资产及信用减值损失为2.88亿元,同比增加0.8亿元,投资净收益同比增加20.4亿至29.8亿,综合影响下净利率同比下滑0.31pct至4.28%。23年CFO净额为31.8亿元,同比少流入5.7亿元,收付现比分别同比变动+4.37pct、+4.81pct,现金流整体变现良好。

风险提示:基建投资弱于预期、减值风险、项目推进不及预期。

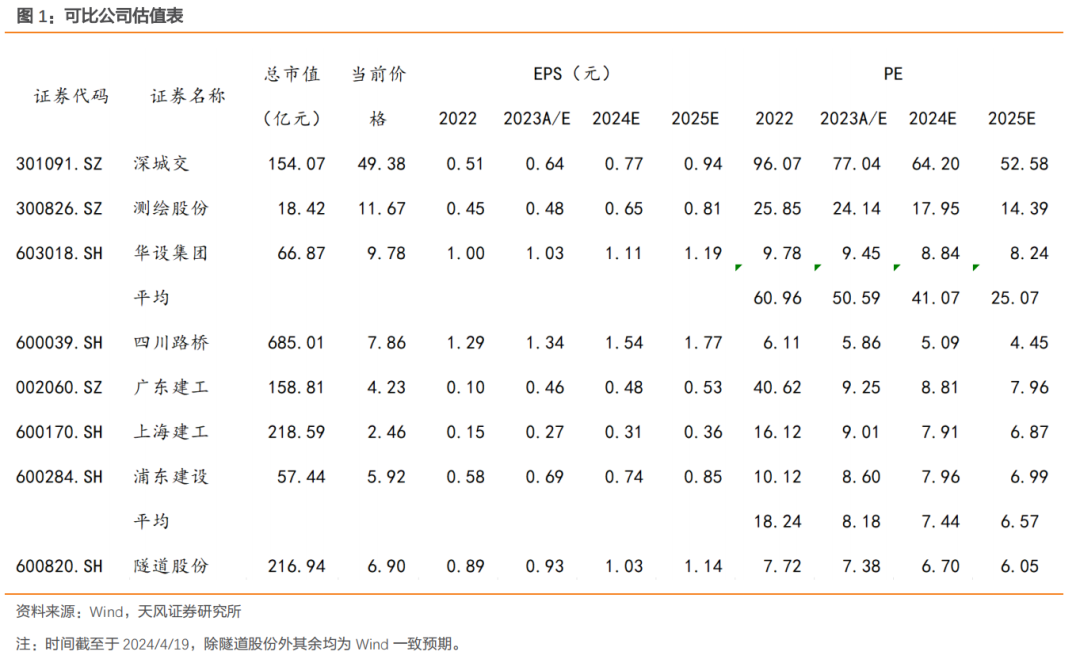

可比公司估值表

财务预测摘要

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。