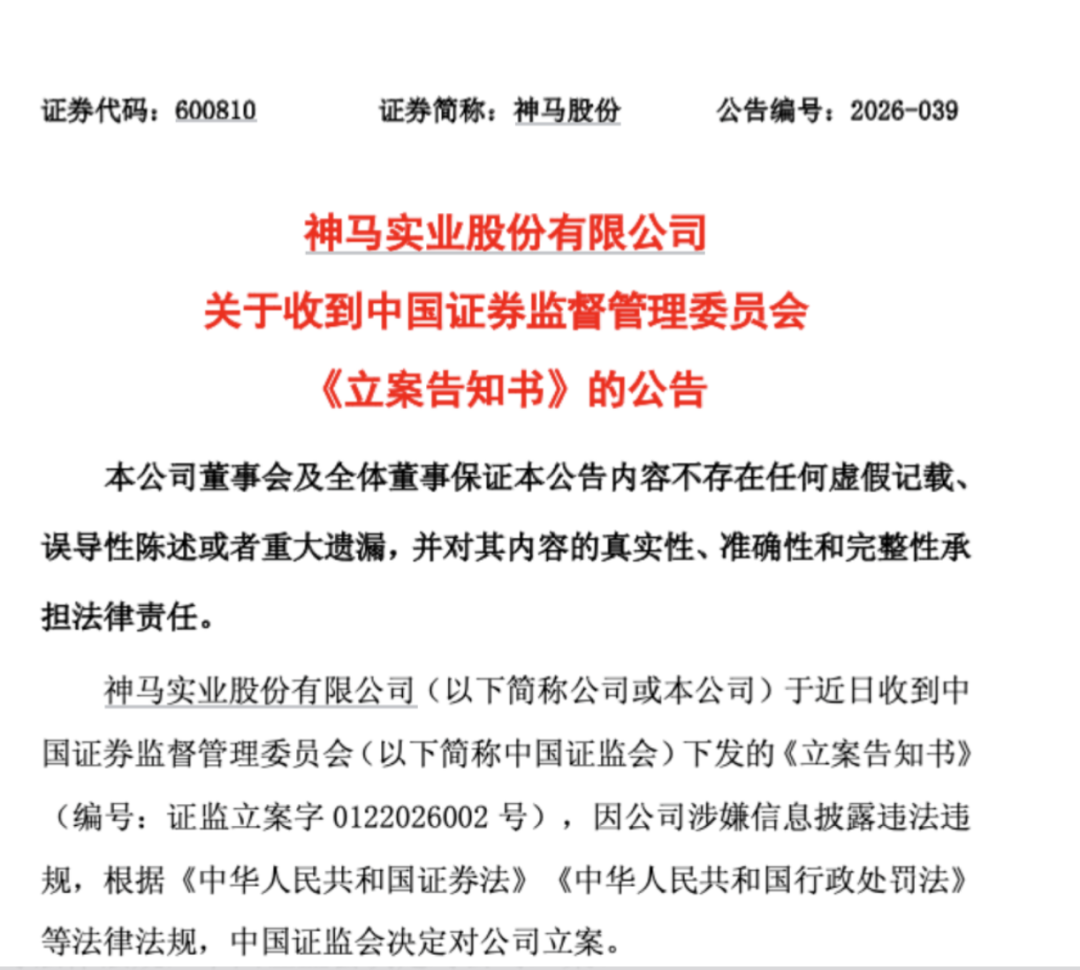

开盘跌停、次日低开,神马股份用两场股价暴跌,为自己的“信披违规”付出了最直接的代价。

4月27日,这家全球尼龙66龙头因涉嫌信息披露违法违规被证监会立案调查,距离上次被河南证监局开出警示函,还不到5个月。一边是全球市占率33%的绝对实力――产品撑起神舟飞船降落伞骨架,轮胎帘子布覆盖全球四分之一需求,妥妥的“隐形冠军”。

一边是财务纪律上的反复“摆烂”――九年之内两次触碰信披红线,从78亿营收虚增到19亿关联交易违规,审计机构频繁换、财报反复打补丁。明明手握行业话语权,却在最基础的合规上一再翻车,神马股份的困局,从来不是行业周期的锅,而是公司治理的“沉疴难愈”。

一、双重面孔:全球龙头的高光,抵不过信披的烂摊子

一、双重面孔:全球龙头的高光,抵不过信披的烂摊子

神马股份的“分裂感”,在行业内堪称罕见。在尼龙66赛道,它是无可争议的王者,总经理王兵曾公开披露,公司尼龙66工业丝、帘子布产能全球第一,全球市占率达33%,尼龙66切片国内市占率23%,己二酸市占率约16%,产品广泛应用于神舟飞船、新能源汽车、高端轮胎,客户遍及全球,妥妥的“中国制造”名片。

但这份行业高光,却被糟糕的财务表现和信披乱象彻底冲淡。2025年年报数据刺眼:营收125.80亿元,同比下滑9.94%;归母净利润由盈转亏至-2.17亿元,同比暴跌888.63%,而这还是修正后的数字――

4月1日,公司突然发布业绩预告更正,将预计亏损1.49亿元下修至2.21亿元,扣非净利润调增亏损8000万,从3.08亿元亏至3.88亿元。往前追溯,2022年至2024年,公司归母净利润从3.99亿元一路下滑至3353万元,四年时间,盈利曲线断崖式坠落。

为了应对困境,董事长李本斌主动放弃薪酬,管理层集体降薪41.69%,这份“自降身段”的努力,却没能挽回市场的信任,更救不了千疮百孔的资产负债表。究其原因,不是管理层不够努力,而是信披违规的“黑洞”,早已透支了公司的信誉――当一家企业的财务报表失去可信度,再亮眼的业绩、再真诚的表态,都难以打动市场。

二、两次翻车:从78亿虚增到19亿违规,信披乱象为何屡禁不止?

此次被立案调查,并非神马股份第一次在信披问题上“翻车”,而是九年之内的第二次,且两次违规的内核高度重合,堪称“在同一个地方摔倒两次”。

第一次翻车,发生在2016年。河南证监局查实,神马股份2014年年报虚增营收53.43亿元,2015年半年报再虚增25.1亿元,合计虚增78.5亿元,同时隐瞒大量关联交易。最终的处罚的结果,却轻得离谱:公司罚款40万元,董事长罚款5万元。

这样的处罚力度,根本不足以形成震慑,也为九年之后的再次翻车,埋下了隐患。那次违规后,公司遭遇投资者集体诉讼索赔,付出了惨痛代价,但显然,这份代价并没有让神马股份真正重视合规建设。

九年之后,历史重演。2025年11月,河南证监局出具警示函,直指神马股份与控股股东平煤神马集团及其下属企业的融资租赁业务,2025年前三季度实际发生额达19.4亿元,超出年度预计4.4亿元,占公司2024年净资产的6.14%,却未履行任何审议程序和信披义务。19亿元的金额,绝非“疏忽”所能解释,背后是对信披规则的漠视,更是公司治理的缺失。

更令人费解的是审计机构的“戏剧性”变更:2025年8月敲定中勤万信,数月后便仓促改聘大信会计师事务所。而这家被寄予厚望的“账面医生”,自身却深陷合规风险――

近三年因执业行为受到行政处罚10次、行政监管措施16次,67名从业人员中有25人次被行政处罚。选择一家自身风险缠身的审计机构,很难不让人怀疑,神马股份此举是为了“避重就轻”,为信披违规留下操作空间。

三、深层症结:行业周期背锅?实则是治理缺陷的必然

面对信披违规和业绩亏损,外界不乏“行业周期所致”的声音。不可否认,神马股份的困境,有行业环境的客观影响:2025年以来,尼龙66价格一路走低,PA66现货跌至每吨14000-15000元,刷新历史低点,公司甚至呼吁将其列为限制性行业,可见供需失衡的压力,已非企业一己之力可扭转。

但必须清醒地认识到:行业低谷是所有企业共同面临的考验,并非每家公司都被立案调查、财报反复打补丁。神马股份的根本问题,不在于行业周期,而在于公司治理的深层缺陷,以及控股股东资本运作与上市公司合规经营的结构性矛盾。

作为平煤神马集团的核心资产,神马股份的治理结构始终被控股股东深度绑定。2025年9月,河南能源集团与平煤神马集团启动战略重组,重组后的平煤神马集团资产总额达5900亿元,营收近3000亿元,正推进多项资本运作。

而神马股份作为其核心上市平台,却连续两次触碰信披红线,本质上是控股股东资本运作需求,与上市公司合规经营要求之间的失衡――为了配合集团资本运作,神马股份在关联交易、信息披露上一再“让步”,最终陷入违规泥潭。

更致命的是,第一次信披违规的轻罚,让神马股份形成了“违规成本低、收益高”的错误认知,合规意识彻底淡薄。从78亿营收虚增到19亿关联交易违规,两次违规的关键词高度重合:关联方、融资、信息披露缺失,这说明公司并未从第一次的错误中吸取教训,治理体系的漏洞始终没有补上,合规建设沦为空谈。

四、锐评:龙头的底线,从来不是产能第一,而是合规为王

神马股份的悲剧,在于它把“产能第一”当成了护身符,却忘了“合规经营”才是企业的生命线。作为全球尼龙66龙头,它有能力攻克核心技术、占据全球市场,却在最基础的财务纪律上一再失守;它能承受管理层集体降薪的代价,却不愿投入精力完善公司治理、规范信披流程。

此次被立案调查,对神马股份而言,绝非简单的“罚款了事”。一方面,监管处罚可能进一步升级,叠加投资者集体诉讼,公司将面临巨额资金压力,本就亏损的业绩雪上加霜;

另一方面,信披违规的污点,会严重影响公司的资本市场形象,不仅会导致股价持续低迷,还会阻碍控股股东的资本运作――毕竟,没有哪家资本愿意与一家屡次触碰合规红线的企业深度绑定。

行业周期的低谷终会过去,但治理缺陷的伤害,却可能伴随企业长期发展。神马股份想要走出困局,首先要打破“合规无关紧要”的错误认知,正视两次信披违规的教训,完善公司治理结构,建立有效的内部制衡机制,杜绝控股股东对上市公司的违规干预;

其次,要规范信息披露流程,选择合规、专业的审计机构,杜绝财报“打补丁”“随意修正”的乱象,重建市场信任;最后,在应对行业周期的同时,聚焦核心业务,提升盈利质量,摆脱“规模领先、盈利薄弱”的尴尬局面。

从全球产能第一的“隐形冠军”,到两次栽在信披上的“问题企业”,神马股份的坠落,给所有上市公司敲响了警钟:产能、技术、市场份额,能决定企业的高度;但合规经营、完善治理,才能决定企业的寿命。

神马股份若不能彻底根治治理沉疴,戒不掉对违规操作的依赖,即便行业复苏,也难以摆脱“违规-处罚-再违规”的恶性循环,最终只会辜负“龙头”之名,被市场彻底淘汰。