来源 :朝阳永续2026-06-10

1. 山西汾酒第二季度业绩预期怎么样?

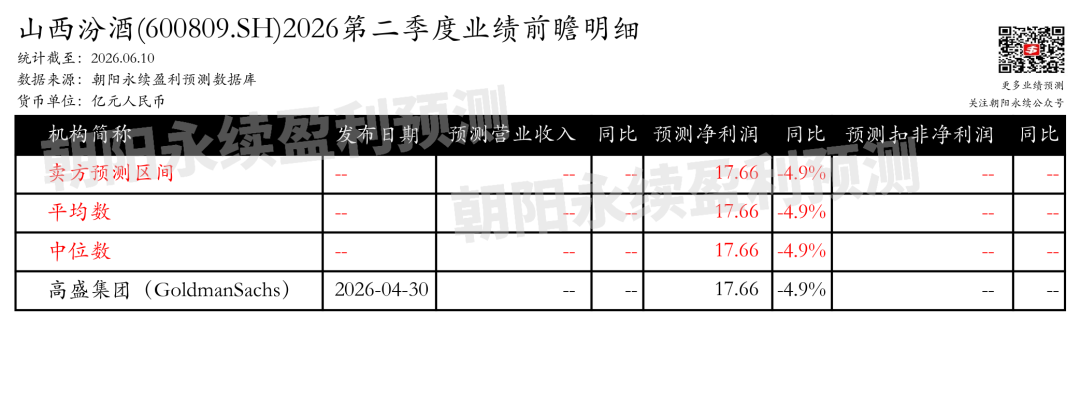

截至2026年06月10日,根据朝阳永续季度业绩前瞻数据:

预测净利润17.66亿元,同比变动-4.9%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 山西汾酒最新卖方观点

长江证券认为:山西汾酒2026年第一季度报告显示,公司营业总收入和净利润均有所下降,但现金流和合同负债同比增长。汾酒产品收入略有下降,其他酒类收入下降较多。省内市场收入微增,省外市场收入下降。直销、团购、电商平台收入下降,代理渠道收入也有所减少。盈利能力下滑,毛利率和税金是主要拖累因素。尽管如此,公司长期发展逻辑稳固,玻汾青花双轮动格局成型,全国化稳步推进。预计2026/2027年EPS分别为10.09/10.49元。

分业务来说:

1)玻汾青花双轮动格局:玻汾大单品优势不变,青花20在次高端逐步建立优势,青花30复兴版发展模式回归良性。

2)全国化稳步推进:在环山西市场建立较好市场基础。

浙商证券认为:山西汾酒在26Q1的总营收、归母净利润和扣非归母净利润均出现同比下降,主要由于公司去库存压力。尽管如此,春节期间汾酒的实际动销超出预期,尤其是玻汾实现双位数增长,青花汾保持稳定,老白汾表现稳健。省内收入微增,而省外收入因主动去库存而下降。经销商数量同比减少,但库存实际在减少,多地维持在2-3个月。毛利率和净利率均有所下降,主要受结构下行和税金扰动影响。公司现金流和销售回款表现良好,为后续经营留有余地。公司将继续坚持高质量发展战略和稳健经营基调,预计未来几年收入和净利润将逐步增长。