来源 :朝阳永续2025-12-04

1. 山西汾酒 第四季度业绩预期怎么样?

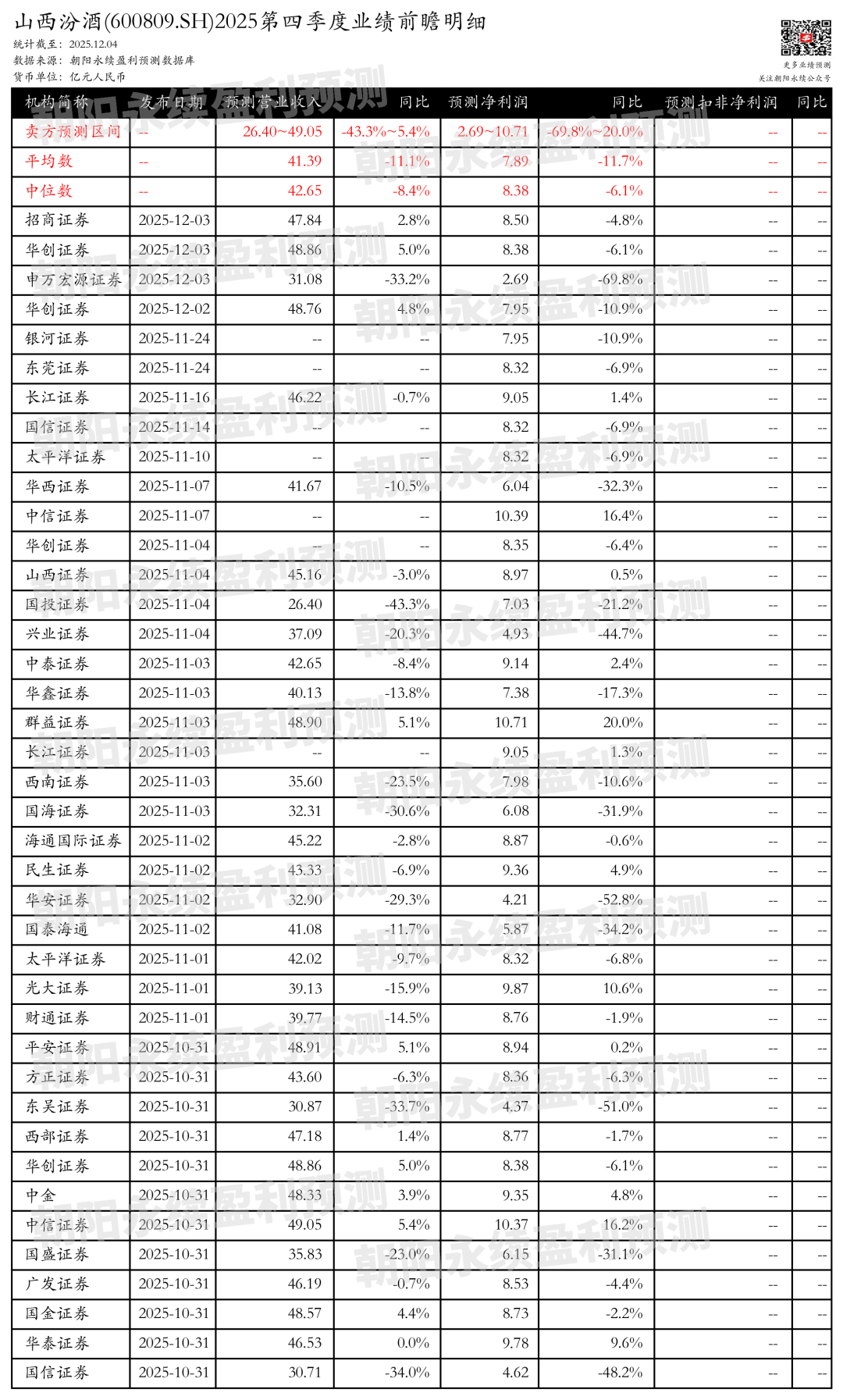

截至2025年12月04日,根据朝阳永续季度业绩前瞻数据:

预测公司Q4一致预期营业收入26.40~49.05亿元,同比变动-43.3%~5.4%;

预测公司Q4一致预期净利润2.69~10.71亿元,同比变动-69.8%~20.0%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 山西汾酒 最新卖方观点

民生证券 认为: 山西汾酒 在2025年三季报中显示,公司营收和净利润均实现同比增长,其中营收329.24亿元,同比增长5.00%,归母净利润114.05亿元,同比增长0.48%。第三季度单季营收和净利润分别为89.60亿元和28.99亿元,同比分别增长4.05%和下降1.38%。在行业调整期,公司业绩表现优于同业。汾酒系列占比提升,省外市场招商活跃,渠道结构优化后招商补位工作开启。产品方面,汾酒收入同比增长4.97%,占比达98.18%,公司坚持四大系列产品矩阵,力图实现不同产品线的增长。区域上,省外营收同比增长31.14%,省内结构拉升战略受阻。经销商数量增加,渠道效率有望提升。毛利率环比修复,销售和管理费用率同比下降,税金及附加率同比上升。预计未来三年营收和净利润将持续增长,当前股价对应PE较低,维持推荐评级。

分业务来说:

1)汾酒系列占比提升:汾酒收入同比增长4.97%,占比达98.18%,公司坚持四大系列产品矩阵,力图实现不同产品线的增长。

2)省外市场招商活跃:省外营收同比增长31.14%,公司在长江以南市场逐步完善县级空白市场招商,拓展终端数量。

3)渠道结构优化:经历经销商优化清退后,开启招商补位工作,后续渠道效率有望边际提升。

华安证券 认为: 山西汾酒 2025年第三季度业绩超出市场预期,营收和归母净利润分别同比增长4.05%和-1.38%。青花20和玻汾的增长引领了汾酒业务的逆势表现,尤其是省外市场,经销商数量增加带动铺货增长。汾酒在白酒业务中的营收占比提升至98.2%,显示出其在行业中的竞争力。尽管面临行业调整, 山西汾酒 凭借高动销成为经销商的核心选择。公司毛利率同比提升,销售、管理和税金及附加费率保持平稳。合同负债维持在较高水平,反映出经销商合作意愿较强。公司在品牌力、产品矩阵和渠道管理等方面的综合实力突出,预计未来几年营业总收入和归母净利润将持续增长。