1.立足优质常规能源资产,清洁能源转型加速进行时

1.1.简介:国家能源集团旗下核心电力上市公司和常规能源发电业务平台

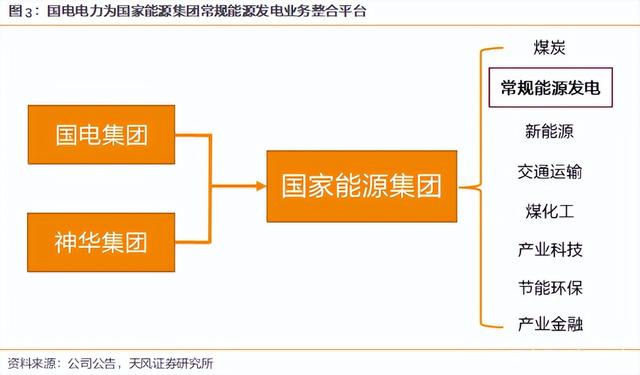

国家能源集团旗下核心电力上市公司和常规能源发电业务平台。

公司自1992年成立,1997年即在上海证券交易所挂牌上市,历经两次股权划转,2003年公司第一大股东变为国电集团,至2019年,由于国电集团被国家能源集团吸收合并,公司控股股东变更为国家能源集团,成为其旗下核心电力上市公司与常规能源发电业务平台,主要经营业务包括电力、热力生产及销售,产业涉及火电、水电、风电、光伏发电及煤炭等多个领域。

截至2022年4月29日,公司控股股东为国家能源集团,总持股比例为50.78%,其中通过国家能源集团资本控股有限公司间接持有公司0.1%股份,公司实控人为国资委。

控股股东实力雄厚,常规能源资产优先选择权保证公司稳健发展。一方面,公司控股股东国家能源集团由国电集团与神华集团联合重组而成,拥有煤炭、常规能源发电、新能源、交通运输、煤化工、产业科技、节能环保、产业金融等八大产业板块,是全球最大的煤炭生产公司、火力发电公司、风力发电公司和煤制油煤化工公司,实力雄厚;另一方面,国家能源集团明确将国电电力作为其常规能源发电业务整合平台,逐步将旗下非上市常规能源发电业务资产注入国电电力。同时,对于集团未来新增的常规能源发电业务,授予国电电力优先选择权,由其负责项目的整合、开发、建设及后续管理。

1.2.业务:立足优质常规能源资产,清洁能源转型加速进行时

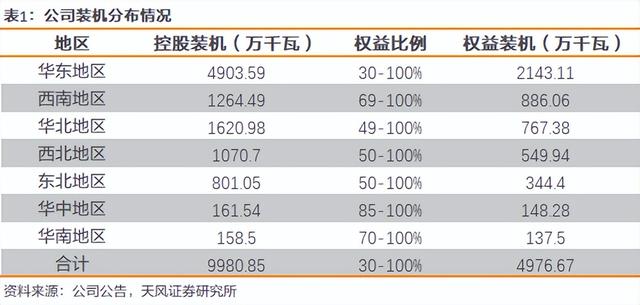

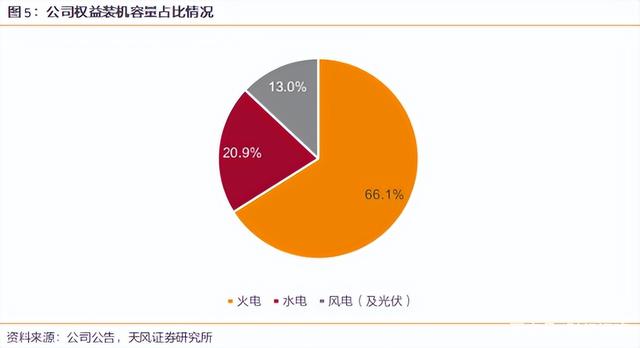

公司电源结构中火电占主导地位,同时兼顾可再生能源发展。公司业务涉及火电、水电、风电、光伏发电及煤炭等多个领域,分布于全国 28 个省、市、自治区。截至2021年底,公司总控股装机容量为9980.85万千瓦,其中火电控股装机容量7739.96万千瓦,水电控股装机容量1497.24万千瓦,风电控股装机容量707.06万千瓦,光伏装机容量36.59万千瓦;总权益装机容量为4976.67万千瓦,其中火电权益装机容量3287.62万千瓦,水电权益装机容量1041.8万千瓦,风电权益装机容量618.13万千瓦,光伏权益装机容量29.12万千瓦。

稳步推进常规能源开发,巩固市场优势地位。存量方面,公司火电机组主要布局于东部沿海地区、大型煤电基地和外送电通道,来煤保障能力较强;水电主要集中在大渡河流域,实现了流域集控联调、梯级综合利用。

增量方面,2021年公司新投产火电装机容量为105万千瓦,包括内蒙古上海庙1号机100万千瓦、北仑三期增容5万千瓦;在建火电机组350.4万千瓦,主要为上海庙项目3x100万千瓦、邯郸东郊50.4万千瓦;在建水电机组394.65万千瓦,主要为新疆开都河霍尔古吐42.65万千瓦、大渡河公司双江口200万千瓦、金川86万千瓦,枕头坝二级30万千瓦、沙坪一级36万千瓦。

清洁能源权益装机占比超1/3,“十四五”期间转型步伐加快。公司抢抓“十四五”重要战略机遇期,全线推进新能源业务发展,2021年新投产风、光并网装机 89.34万千瓦,其中风电装机容量73.95万千瓦,光伏发电装机容量15.39万千瓦,截至2021年底,公司清洁能源权益装机占比已达到33.9%。

1.3.财务:火电成本端阶段性变动影响业绩,新能源扩张助力盈利改善

从营收结构来看,2021年公司实现营业收入1681.85亿元,其中火电业务实现营收1397.38亿元,占比达83.1%,因此公司业绩受燃料价格影响较大,火电成本端阶段性变动会对公司业绩产生显著影响。公司2021年实现归母净利润-18.45亿元,同比降低170.1%,主要原因即在于2021年燃煤价格大幅上涨导致公司燃料成本大幅增加,伴随2022年3月起煤价逐渐进入下行通道,公司一季度业绩水平明显改善。

从板块净利润来看,目前清洁能源业务已成为公司主要利润来源,2021年公司火电板块实现净利润-59亿元,水电板块实现净利润25亿元,风电及光伏板块实现净利润13.04亿元,清洁能源业务对公司业绩构成显著支撑。在清洁能源业务毛利率远高于火电业务的情况下,伴随未来新能源业务不断扩张,公司盈利能力有望持续改善。

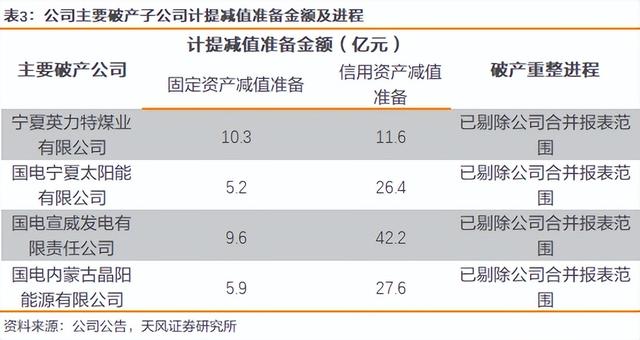

多年计提资产及信用减值损失,对公司业绩造成拖累。公司2017-2021年分别计提资产及信用减值损失13.33、35.14、44.34、60.46、51.33亿元,主要系公司近年来响应政策号召,加快淘汰落后产能,加大扭亏治理和僵尸企业处置力度所致。

从近年来处置效果来看,公司未来继续计提大规模减值准备可能性较低。产能方面,伴随相关落后产能陆续停产,公司60万千瓦以上火电机组占比不断提高,2021年底达66.55%,且表现出稳定趋势,同时公司主要火电企业污染物排放全部实现达标;破产清算方面,公司2017-2021年主要破产企业破产重整进程均有序推进,且不再纳入公司合并报表范围,后续计提减值准备可能性较低,未来公司资产及信用减值压力有望减轻。

公司资产负债率维持高位,充足现金流支撑快速发展。一方面,伴随常规能源板块的稳步发展及新能源装机容量高速扩张,公司资产负债率维持高位;另一方面,2021年末公司现金余额达115.8亿元,在业绩亏损的情况下现金流仍较为充足且保持增长态势,有望支撑公司快速发展。(报告来源:远瞻智库)

2.火电:资产整合下质量稳步提升,煤电一体化优势凸显

2.1.火电资产腾笼换鸟,资产质量稳步提升

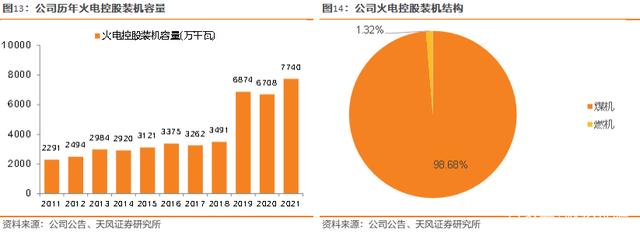

公司火电控股装机容量已达77GW,其中近99%均为煤机。2019年,公司以所属部分火电资产和中国神华所属部分火电资产合资成立北京国电电力有限公司,公司控股57.47%。北京国电电力全部标的资产于2019年1月完成交割,公司控股装机容量增加3053万千瓦。2021年,公司与国家能源集团完成资产置换交割,置出金融、化工等非发电主业资产,置入山东、福建等6省优质常规能源发电资产。

截至2021年末,公司火电控股装机容量7739.96万千瓦,其中煤机7638万千瓦,燃机101.96万千瓦;火电权益装机容量3287.62万千瓦,其中煤机3238.08万千瓦,燃机49.54万千瓦。

火电机组主要布局在东部沿海地区、大型煤电基地和外送电通道。公司在华东、华南、华中等经济发达地区的火电权益装机占总权益装机比例为67.06%。随着公司火电机组区位布局的优化,公司火电机组2021年利用小时达5118小时,超出全国平均利用小时670小时。

公司持续推进火电机组扩能升级,对在役煤电机组实施供热改造、节能降碳改造,降低供电煤耗和碳排放强度。截至2021年末,公司火电装机中,60万千瓦以上机组70台,占火电装机容量的比重为66.55%;100万千瓦及以上机组19台,占火电装机容量比重24.55%。2021年公司火电发电机组平均供电煤耗为295.47克/千瓦时,较上年下降2.61克/千瓦时。同时,公司计划十四五完成1930万千瓦煤电机组“三改”,供电煤耗降低4.38克/千瓦时,供热量增加4300万吉焦,机组调峰能力增加220万千瓦,改造后火电资产质量有望进一步提升。

2.2.煤电一体化优势凸显,有望有效缓解燃料成本压力

・收入端:高比例经济发达地区布局,公司有望充分受益于电价上浮

全国层面,煤价高企背景下,电价有望保持高位上浮。从2022年年度交易结果来看,江苏、广东、陕西等省成交均价均较当地燃煤基准价有所上浮。从后续的月度交易、月内交易来看,多省交易价格上浮比例仍保持较高水平。以江苏为例,其4月下旬月内挂牌交易成交均价为466.5元/兆瓦时,较当地燃煤基准价上浮19%;4月月度竞价成交均价为468.9元/兆瓦时,较当地燃煤基准价上浮19.9%。

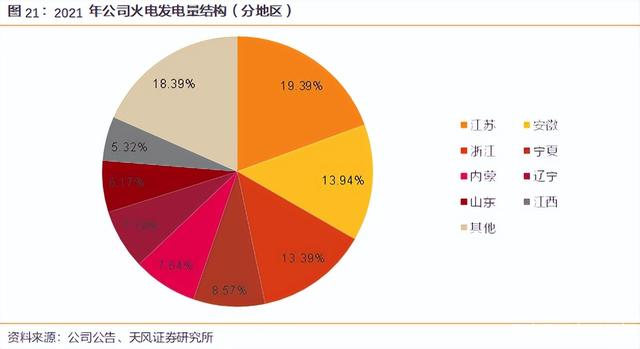

分区域来看,我国经济发达地区用电量及增速较高。据中电联预测,2022年迎峰度夏期间,全国电力供需总体平衡,用电高峰时段电力供需偏紧。其中,南方、华东、华中、华北区域用电高峰时段电力供需偏紧。迎峰度冬期间,全国电力供需总体平衡,用电高峰时段电力供需偏紧。其中,南方、华东、华中、西北区域用电高峰时段电力供需偏紧。从公司层面来看,公司火电机组在经济发达地区的比例较高,2021年在江苏、安徽、浙江的火电发电量占公司火电发电量的46.72%,有望更加充分受益于电价上浮对燃料成本上涨的疏导。

・成本端:长协煤比例高达90%以上,有望有效缓解燃料成本压力

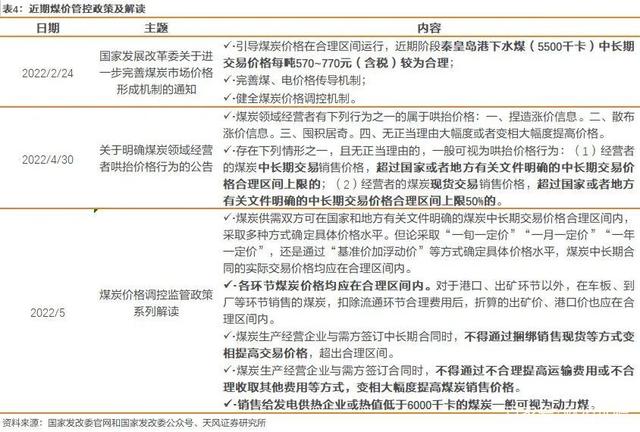

国家层面政策频出,长协煤有望回归至合理区间内。2月下旬,国家发改委印发《关于进一步完善煤炭市场价格形成机制的通知》,明确了引导煤炭价格在合理区间运行、完善煤、电价格传导机制、健全煤炭价格调控机制共三项重点政策措施,并将长协煤价的合理区间重新界定为570元/吨-770元/吨。

在煤炭供给偏紧的背景下,公司充分利用集团优势,长协煤占比高,有望有效缓解燃料成本压力。公司充分利用国家能源集团“煤电路港航”一体化产业协同优势,提升内部优质长协煤炭资源比例及兑现率。2021年,公司共采购煤炭1.91亿吨,其中长协煤总量1.75亿吨,占比92%。公司把握采购结构和节奏,优化采购煤种和热值,深入开展精细化配煤掺烧;在燃料智能化、智能发电、电力安全生产标准化等方面,开展了很多前沿探索,积累了很多成果经验,管控水平行业领先。从2021年入炉标煤来看,公司仅为900.4元/吨,明显处于行业较低水平。

电价端,公司火电装机主要位于经济发达地区,有望充分受益于电价上浮比;成本端,依托集团优势,公司长协煤比例高,在燃料成本方面优势显著。综合来看,公司煤电一体化优势显著,在煤价高企的背景下,盈利能力有望优先回归合理水平。从2021年来看,国电电力火电单位售电毛利为-1.86元/兆瓦时,单位亏损明显低于华能国际、大唐发电、华电国际等公司。

3.水电:21年业绩贡献25亿,盈利能力有望进一步提升

3.1.存量机组经营稳健,增量机组业绩增厚可期

3.1.1.存量机组:国能大渡河为水电资产主体

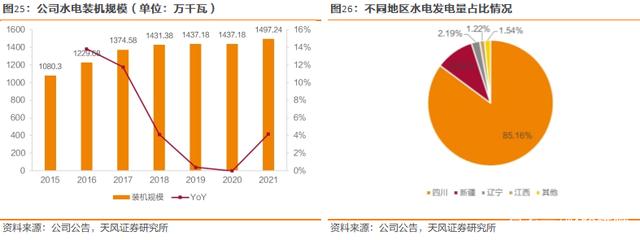

从装机规模上看,近年来公司水电装机规模逐步增长,控股装机容量从2015年的1080.3万千瓦增长至2021年末的1497.24万千瓦,2015-2021年CAGR5.6%;截至2021年底,公司控股水电装机规模占总装机容量的15%。

从地域分布上看,公司的水电资产分布于包括四川、新疆、辽宁和江西在内的9个省市,主要集中在四川省大渡河流域。2021年水电累计发电量588.78亿千瓦时,其中四川省内水电发电量为501.38亿千瓦时,占比高达85.2%。新疆是公司水电发电量第二高的地区,21年水电发电量为58.27亿千瓦时,约占公司总水电发电量的10%。

资产运营模式上,公司主要通过控股的形式参与水电的开发建设和运营。公司在四川省的水电资产主要由国能大渡河流域水电开发有限公司负责,公司拥有其69%的股权。

3.1.2.存量机组经营表现:效率领先,电价企稳回升

利用小时数:优质资源禀赋助力利用小时领先全国。纵向对比来看,随着公司装机规模的不断抬升,水电机组利用小时数不断上升。2020年在来水偏丰的带动下,公司水电的利用小时数首次超过4000小时达到4192小时,同比增加374个小时。

横向对比来看,公司水电利用小时数在2018年开始超过全国平均水平,20和21年持续超出全国平均利用小时数300小时左右。未来随着大渡河上游双江口水库的投产,大渡河流域的整体调节能力有望进一步增强,预计存量机组的利用小时数受来水波动的影响将进一步降低。

发电量:装机规模的增长以及利用小时数稳步增长带动水电发电量稳步攀升,2020年公司水电发电量首次超过600亿千瓦时,2015-2021年的CAGR为10.7%。

电价:公司在四川省内的水电站均为四川省主力电站和调峰调频电站,所发电量主要销售集中在四川区域内,主供给四川电网;汛期有富余时由四川电网外送华东、华中电网。根据《四川省发展和改革委员会关于再次降低四川电网一般工商业用电价格等有关事项的通知》,公司位于四川的主要水电站上网电价于2019年7月集中进行了税率调整。

四川电网实行丰枯峰谷分时电价政策,枯水期的上网电价会在国家批复电价的基础上上浮30%,而丰水期的上网电价将在国家批复电价的基础上下浮30%,故公司在四川的水电平均上网电价主要受到丰枯峰谷分时电价政策的影响。此外,市场化比例提升以及参与“铝电联动”电力让利销售等因素的综合影响,公司的上网电价长期处于下行趋势。

2021年公司水电的平均上网电价(不含税)为0.205元/千瓦时,同比增长2.6%,扭转了电价的下降趋势。分省市看,2021年公司在四川和新疆的水电销售电价分别达到0.266、0.232元/千瓦时,分别同比增长37.8%、6.9%。

营收方面,前期随着电站的陆续投产,公司水电营收的增幅较大,2015-2021CAGR为9%;近两年营业收入规模维持在120亿元左右;利润方面,国能大渡河流域水电开发公司归属于母公司的利润由2015年的13.63亿元增长至2021年20.34亿元的新高,复合增速为7%。在近年来火电业绩受燃料成本影响而波动的背景下,水电业务对于公司的整体业绩起到了坚实的支撑作用。

3.1.3.在建机组:增发电量有望达到229.41亿千瓦时

截至2021年底公司在建机组规模共394.65万千瓦,主要集中在四川和新疆。其中新疆在建电站为开都河霍尔古吐(42.65万千瓦),大渡河干流在建电站包括双江口(200万千瓦)、金川(86万千瓦)、枕头坝二级(30万千瓦)和沙坪一级(36万千瓦)。

增发电量方面,在建电站全部投产后预计能够带来直接增发电量共计163.41亿千瓦时;此外,双江口电站具备年调节能力,投产后预计可增加枯水期发电量66亿千瓦时,届时公司水电的年发电量有望从目前的约600亿千瓦时增长至约818.2亿千瓦时。

远期规划方面,根据四川省发改委及四川省能源局联合印发的《四川省“十四五”可再生能源发展规划》,“十四五”期间大渡河将推进核准包括安宁(38万千瓦)、巴底(72万千瓦)、丹巴(113万千瓦)和老鹰岩一级、二级(共72万千瓦)在内的电站建设,总规模约在295万千瓦。

抽水蓄能方面,公司在水电建设和运营方面的优势还有助于获取抽水蓄能项目资源,截至2021年底已在安徽、广西、江西获得3个抽水蓄能电站共360万千瓦开发权。

3.2.国能大渡河:盈利能力稳步提升

3.2.1.大渡河流域资源禀赋优异

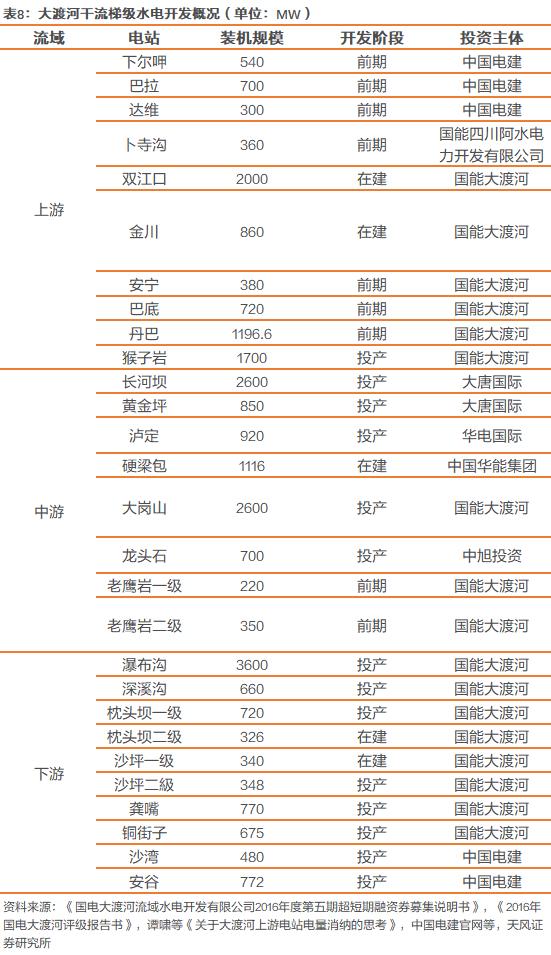

大渡河为岷江最大支流,干流全长1062公里,天然落差4175米,流域面积7.74万平方千米,河口多年平均流量每秒1490立方米。大渡河干流水电基地是指大渡河干流四川境内河段,该河段长852千米,天然落差2788米,是水力资源最集中的河段,是我国十三大水电基地之一,技术可开发量达到3791万千瓦,与雅砻江基本相当(3924万千瓦)。从足木足河到岷江汇合口规划建设梯级水电站28座,容量约2700万kw。

与四川省内另外两大水电开发区域金沙江和雅砻江相比,大渡河具有距离电力负荷中心较近,开发条件较好的优势。

按照国家发改委《关于大渡河水能资源梯级开发有关问题的复函》,大渡河干流分三段开发,其中双江口至猴子岩为上段(双江口、金川、巴底、丹巴、猴子岩水电站),长河坝至老鹰岩为中段(长河坝、黄金坪、泸定、硬梁包、大岗山、龙头石、老鹰岩水电站),瀑布沟至铜街子为下段(瀑布沟、深溪沟、枕头坝、沙坪、龚嘴、铜街子水电站),其中具有多年调节性能的下尔呷电站为“龙头”水库,具有年调节性能的双江口电站为上游控制性水库。国能大渡河流域水电开发有限公司拥有大渡河流域的开发权。

开发进度方面,大渡河水电基地的开发起步相对早、进度相对平稳,同时各梯级电站的规划装机容量相对平均。从上世纪70年代以来,大渡河流域先后建成了总装机容量77万千瓦的龚嘴水电站和总装机容量67.5万千瓦的铜街子水电站。目前国能大渡河公司位于大渡河干流的在运电站装机规模约1107.3万千瓦,其中猴子岩和瀑布沟电站具有季调节能力。

3.2.2.消纳改善+电价上行,大渡河水电盈利有望进一步

看点一:省内消纳改善+外送通道建设双管齐下,弃水问题有望缓解。

大渡河干流弃水问题严重:由于水电送出通道等因素的制约,四川省水电弃水问题一直较为严重,2014-2019年四川省仅调峰弃水电量就达到115.8亿千瓦时。2020年全国主要流域弃水电量约301亿千瓦时,其中四川省弃水电量202亿千瓦时,占比高达67.1%。而四川省的弃水主要集中在大渡河干流,2020年大渡河干流弃水电量约占四川全省弃水电量的53%,为107.1亿千瓦时。2015-2019年,大渡河公司下属电站弃水电量达420亿kWh,接近2021年公司水电年发电量的71.3%。

大渡河弃水问题严重的原因主要包括外送通道紧张,调度优先级劣势和省内通道阻塞两大原因。

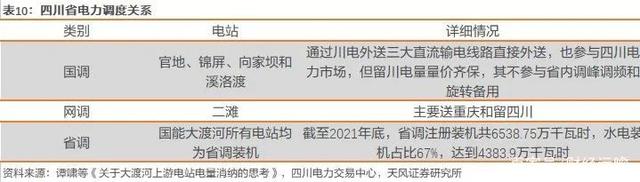

・外送通道受限,调度优先级处于劣势:四川电力主要存在国调、网调、省调和地调四种调度关系。大渡河水电全部属于省调电站,无专门通道,只能利用现有通道外送,在调用优先级上存在劣势。

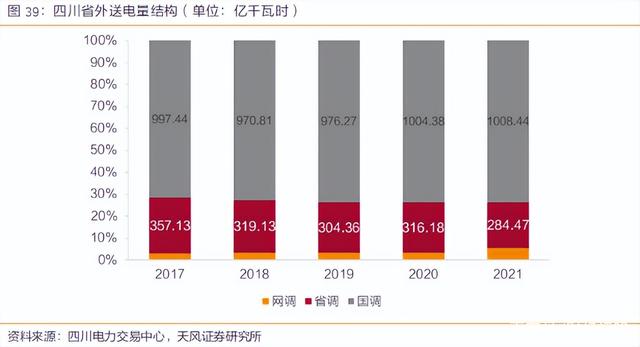

此外,省网统调电站承担调峰调频和旋转备用等辅助服务功能,且必须执行四川省富余电量等降价政策,是弃水压力的主要承担方。从四川省外送电量结构来看,2017-2021年国调机组外送电量占全口径外送电量比例稳中有升,从2017年的71.8%升至2021年的73.7%,但是省调机组的外送电量占比从2017年的25.7%降至2021年的20.8%。受到调度优先级及外送通道的制约,大渡河水电站等省调机组外送电量增长乏力。

・四川水电群到省内负荷中心的通道缺乏:四川统调水电机组弃水主要分布在甘孜雅安区域和攀西甘南区域。首先,为保障丰水期特高压直流满负荷外送时四川500千伏电网的安全,甘孜雅安和攀西甘南区域500千伏输电通道的输送容量在丰水期会受到国家调度中心的限制;其次,近年来两个区域新投产的水电站使得省内送电通道能力的不足的问题愈发严重。水电群到省内负荷中心通道的不足导致发电能力受限是大量弃水产的另一主因。

以大渡河中游电站为例。大渡河中游的长河坝、黄金坪、猴子岩和泸定水电站均通过康定500 kv变电站送出至蜀州变电站,使得“甘康”区域内通过康定变送出的电源装机达到798.1万kw,远超过康定至蜀州500 kv变电站的4回线路最大320万kw的输送能力;大岗山水电站改接到500 kv雅安变电站。雅安变电站送出线路断面负荷定值为460万kW,但2015年6-9月仅九龙、石棉在雅安变电站上网的水电装机就已达420万kW。

外送通道的不足使得四川省内水电站面临“发的出、送不出”的困局。

展望未来,弃水问题有望逐步缓解:

・省外:新一轮外送通道建设启动,四川省外送能力逐步增强。在复奉、锦苏、宾金三大直流特高压线路的基础上,四川省开启了“新三直”特高压工程建设。其中雅中-江西线路已于2021年投运,将川电外送的能力提升至3860万千瓦,年外送电量能力超1700亿千瓦时。2021年四川省全口径外送电量为1368.25亿千瓦时,今年白鹤滩-江苏和白鹤滩-浙江两条线路投运后,四川省年外送电量能力将达到约2500亿千瓦时,约为2021年的1.8倍。

・省内:用电需求逐步增长叠加省内输电通道建设带动省内消纳能力逐步增强。

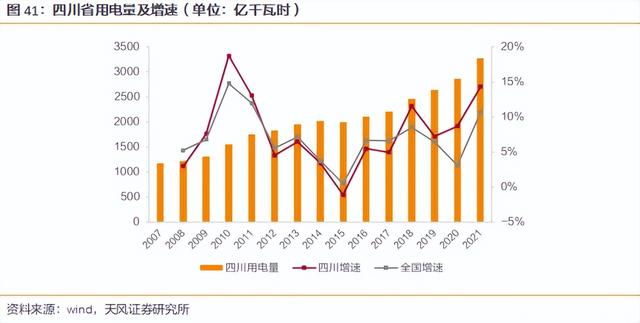

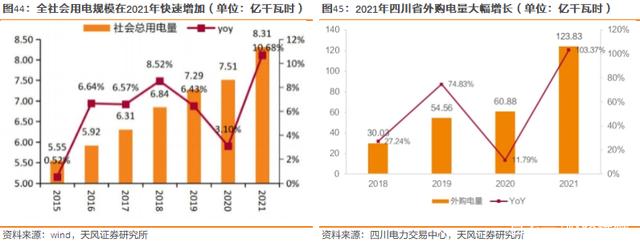

(1)省内用电需求方面,2018-2021连续4年四川省用电增速均高于全国平均用电增速,其中2021年四川省用电量达到3275亿千瓦时,增速为14.3%,达到2011年以来的新高,高出同年全国用电增速3.6个百分点。根据《四川省“十四五”发展规划》,2025年四川省全社会用电量将达到3700亿千瓦时,20-25CAGR为5.25%。省内用电需求的稳步增长将带动省内电力消纳水平将得到进一步提升。

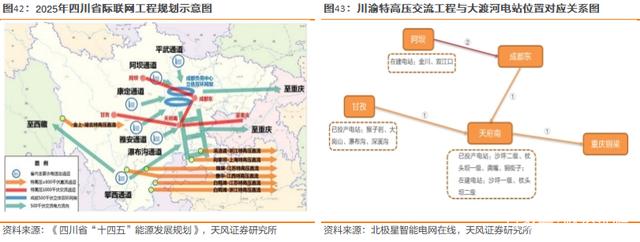

(2)省内输电通道建设:四川主网建设提档升级,川渝特高压交流网架建设提速,大渡河弃水问题有望得到有效解决。根据《四川省“十四五”发展规划》,“十四五”期间四川省将推进川渝电网特高压交流目标网架建设,建成包括甘孜-天府南-成都东、阿坝-成都东、天府南-重庆铜梁的1000千伏特高压交流输变电工程,同时规划攀西电网至省内负荷中心1000千伏特高压交流输变电工程。

川渝特高压交流网架的建设将与川西水电的开发建设与负荷发展时序相协调。据《‘十四五’川渝特高压交流网架咨询评估意见》规划,2023年先期建设甘孜-天府南-成都东、天府南-铜梁特高压交流工程,形成“Y”字形网架;在此基础上,2025年建设阿坝~成都东特高压交流工程,至“十四五”末形成川渝特高压“之”字形网架。

从地理位置上分析,大渡河干流已投产电站分别位于以甘孜和乐山为主的区域,其中猴子岩电站位于甘孜州康定县,大岗山电站位于甘孜州泸定县和雅安市石棉县;沙坪、枕头坝以及龚铜电站均以乐山市为据点,在建的金川和双江口电站位于阿坝州。川渝“之”字型特高压交流网架将较好地串联起整个大渡河干流流域的电站,其建成投运将有效解决大渡河存量电站弃水问题并且为金川、双江口等在建电站提供送出通道。

看点二:四川电价处上升通道,盈利能力增强。

・全社会电力供需偏紧:全国范围内,在经济走出疫情影响、出口超预期增长的大背景下,2021年我国社会用电量出现超预期高增长,而发电企业受到有效产能不足的影响而供电紧张(尤其是火电);四川省内用电存在结构性问题。由于水电具有季节性,枯水期发电量远低于丰水期发电量,导致四川电网在冬季枯水期高度依赖火电才能满足冬季用电高峰的需求,“水电大省”同样面临电力供需紧张局势。2021年四川省省间外购电量达到123.68亿千瓦时,同比高增103.37%

电力供需偏紧的背景下,四川省电价呈现上升趋势:2021年四川省水电交易均价为0.26元/千瓦时,相较于2020年有1分的涨幅。公司21年在四川省的水电上网电价达到0.266元/千瓦时,相较于2020年的0.193元/千瓦时也有大幅提升。未来省内用电需求提升叠加外送电量的提升,四川省电力供需将持续偏紧,公司水电电价有望进一步上行。

・限制优惠电价叠加电力改革推进,四川电价有望进一步上浮。2021年10月,四川省发改委发布《关于贯彻落实国家政策完善电解铝行业阶梯电价政策的通知》,通知提出完善阶梯电价分档和加价标准,严禁对电解铝行业实施优惠电价政策;2021年12月,四川省发改委发布了《四川省发展和改革委员会关于进一步完善我省分时电价机制的通知》,明确电价在高峰时段上浮60%,尖峰时段在高峰时段基础上再上浮20%。政策面多管齐下,对优惠电价的限制叠加分时电价机制的完善,将有助于四川省电价进一步上浮。(报告来源:远瞻智库)

4.新能源:集团新能源发展主力军,“十四五”期间转型提速

4.1.双碳目标加速能源电力结构转型,风光装机增长空间广阔

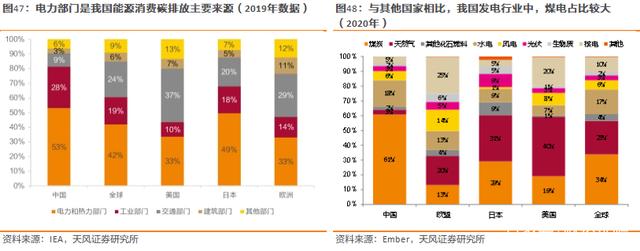

碳中和、碳达峰承诺下,电力部门深度脱碳是必经之路。经济增长背景下我国能源需求不断增加,而我国当前能源结构仍然以化石能源为主。据IEA发布的2019年数据,我国能源消费产生的二氧化碳排放量中,电力与热力部门碳排放占比高达53%,电力部门深度脱碳是实现碳中和的重要途径。目前我国电源结构仍以煤电为主,2020年煤炭发电占比达61%,而同期美国、欧盟、日本煤电占比仅为19%、13%、29%。因此我们认为,提高可再生能源发电占比,是电力部门实现能源减排的必由之路。

碳中和承诺驱动能源加速转型,风、光装机容量快速扩张。在一次能源消费和碳排放的双重约束下,风电累计装机规模已经由2016年1.5亿千瓦提升至2021年3.3亿千瓦,2016-2021年CAGR达17.4%;光伏累计装机规模由2016年0.8亿千瓦提升至2021年3.1亿千瓦,2016-2021年CAGR达32.1%。

各地区风、光装机规划明确,“十四五”期间增长空间仍然广阔。2022年4月18日,国家能源局综合司下发《关于开展省级“十四五”可再生能源发展规划备案的通知》,要求各省报备本地区的“十四五”可再生能源发展规划。据智汇光伏统计,目前已有超20个省份明确提出风电、光伏发展规划,总新增装机规模超过6亿千瓦,“十四五”期间增长空间仍然广阔。

根据全球能源互联网发展合作组织预测,到2025年,我国清洁能源装机量将达到17亿千瓦,其中风电装机容量将达到5.36亿千瓦,2020-2025年CAGR达13.7%;光伏装机容量将达到5.51亿千瓦,2020-2025年CAGR达16.8%。

4.2.“新能源发展主力军”定位明确,“十四五”期间新能源转型提速

存量方面,公司抢抓新能源产业发展窗口期,装机规模快速扩张。

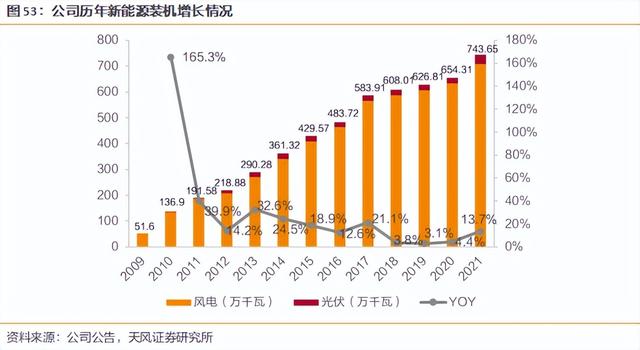

・容量方面,公司新能源业务从2009年开始发力,10余年来装机容量快速扩张,截至2021年底,公司风电控股装机容量为707.06万千瓦,光伏发电控股装机容量为36.59万千瓦,新能源板块总体装机量2009-2021年CAGR达24.9%。

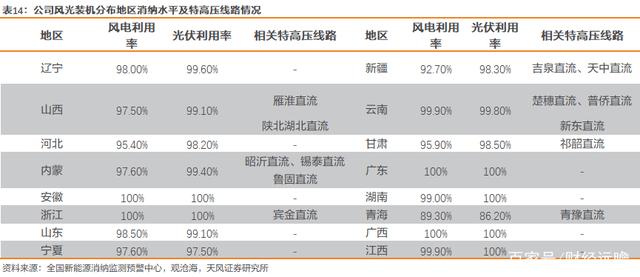

・布局方面,公司风电装机分布于全国多个省份,依托于当地优质风力资源及消纳外送能力,公司风电可利用小时数维持较高水平。2021年公司风电利用小时数为2256小时,高于全国平均水平。

增量来看,公司定位明确,为国家能源集团新能源发展的“三驾马车”之一。2021年1月国家能源集团召开生态环境保护领导小组会议,提出“十四五”时期要抢抓清洁能源转型机遇,严格落实责任,分解目标任务,强化激励约束,确保实现新增新能源装机7000-8000万千瓦,占比达到40%的目标。公司作为集团新能源发展的“三驾马车”之一,新能源发展主力军定位明确,“十四五”期间新能源装机容量有望高增。

公司新能源开发进一步提速,2022年公司计划获取新能源资源超过 1000 万千瓦,其中核准 930.96 万千瓦,开工 665.94 万千瓦,投产 484.21 万千瓦。“十四五”期间,公司有望新增新能源装机 3500万千瓦,清洁能源装机占比达到 40%以上,2021-2025年CAGR达53.7%。

4.3.风光基地建设条件趋严,新老业务协同发展提升项目获取能力

国家能源局确定以沙漠、戈壁、荒漠区域为重点布局大型风电光伏基地,“十四五”期间建设规模达到 4.5 亿千瓦级。同时其项目建设条件趋于严格:

・一方面,要求依托外送通道消纳的项目应基于在运、在建,或已核准输电通道,配套风电光伏装机规模与通道输电能力相匹配,并落实消纳市场;

・另一方面,要求配套煤电灵活性改造、水电、抽水蓄能、新型储能等调峰措施,与基地项目同步实施。

公司常规能源与新能源业务协同发展,项目获取能力有望提升。公司的火电资产在内蒙古、宁夏、浙江、云南等区域均有重点布置,新能源发展可充分利用上述区域内的煤炭电源、火电机组的调峰能力及现有的外送通道优势,实施“火电+新能源+调峰”开发战略,争取更多基地项目落地,实现公司新能源跨越式发展。

资金方面,一方面,伴随火电板块盈利水平逐渐修复,公司2022Q1期末现金余额达144.65亿元,环比增加24.9%,现金流改善有望支撑新能源业务快速扩张;另一方面,公司依托其运营管控优势,长期保持良好资信状况,与国内主要银行保持长期合作伙伴关系,能够综合运用直接、间接融资工具,降低债务融资成本。

5.盈利预测与估值

“碳中和”政策推动我国新能源装机规模快速增长。

我们预计公司新能源发电装机有望实现快速增长,2022-2024年总控股装机规模有望达到106.65GW、115.65GW、127.64GW,其中新能源控股装机有望达到12.28GW、19.28GW、28.78GW。

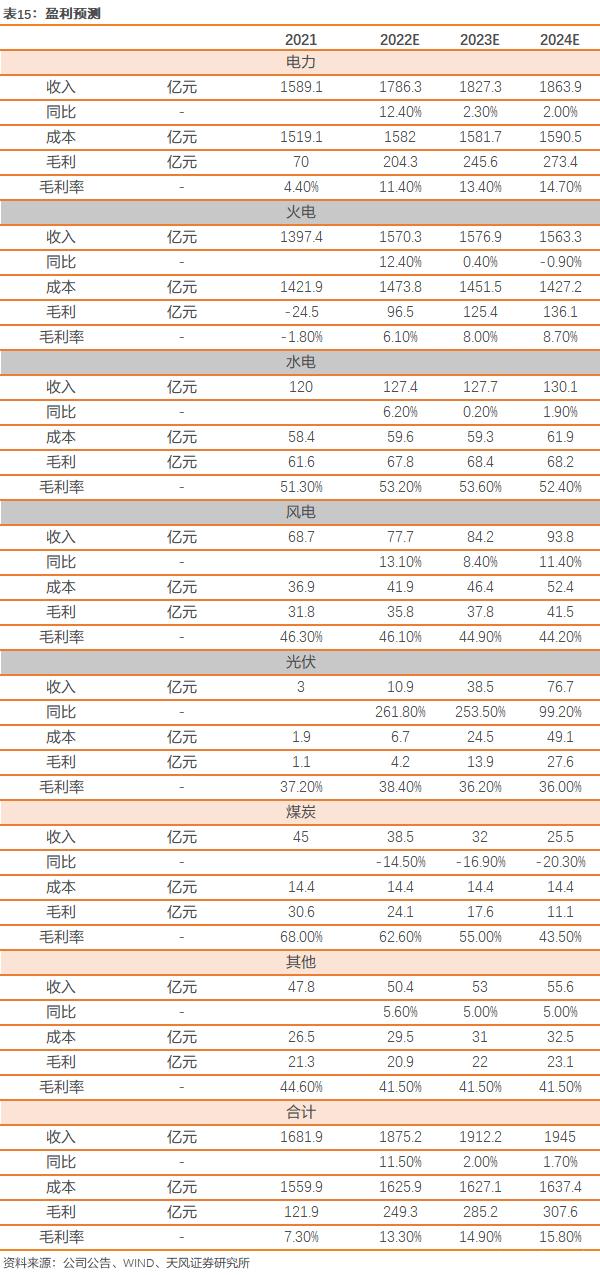

我们预计2022-2024年实现营收1875.2、1912.2、1945.0亿元,同比增长11.5%、2.0%、1.7%。随着装机规模的快速增长,公司新能源相应成本也将持续提升,而煤价有望下行,并带动火电分部燃料成本有所下滑,我们预计公司2022-2024年营业成本分别为1625.9、1627.1、1637.4亿元。

综上,我们预计公司2022-2024年实现归母净利润59.94、76.54、88.90亿元。

由于公司为多电源类型的运营商,不同板块盈利水平及稳定性差异明显,因此我们分部对公司进行估值分析:

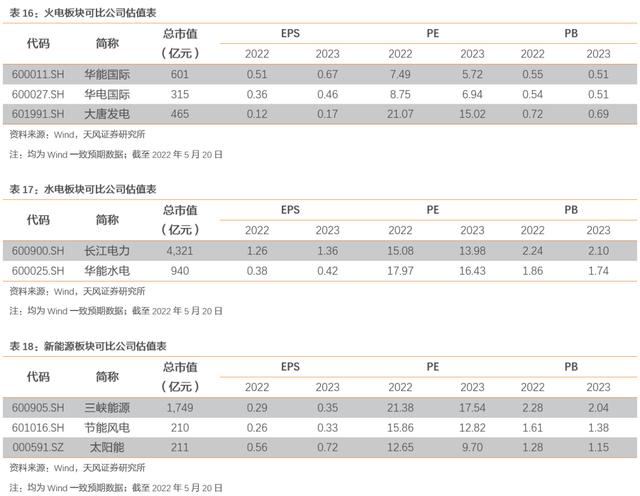

火电分部采取PB估值分析:公司火电板块2021年末净资产为848.43亿元,据控股装机和权益装机比例关系估计权益净资产为360.38亿元,给予2022年0.6倍PB,对应估值216.23亿元。

水电分部采取PB估值分析:公司火电板块2021年末净资产为295.05亿元,据控股装机和权益装机比例关系估计权益净资产为205.30亿元,给予2022年1.8倍PB,对应估值369.54亿元。

新能源分部采取PE估值分析:公司新能源板块预计2022年归母净利润为17.92亿元,给予2022年PE 15倍,对应估值268.87亿元。

综上,火、水和新能源板块股权价值分别为216.23、369.54和268.87亿元,合计估值为854.63亿元,对应目标股价为4.79元/股。

6.风险提示

宏观经济下行风险:如果未来经济增长放慢,全社会用电量增长速度将放缓。大渡河水电主要消纳地区在四川,四川省电力需求的放缓将降低大渡河水电的消纳水平,有可能造成弃水。

疫情超预期反弹的风险:如果疫情超预期反弹,用电量增速将明显放缓。而公司作为国家能源集团旗下常规能源发电业务平台,售电量将会有所下滑,同时,市场化交易电价也可能会面临一定的下行压力。

煤炭价格波动的风险:若煤炭供需紧张,则可能导致煤炭价格大幅上涨,公司火电盈利能力或将出现较大幅度的下滑。

来水低于预期的风险:由于公司在大渡河的电站调节能力较弱,若大渡河来水低于预期,则发电量将会出现较明显的波动。

项目建成时间晚于预期的风险:公司目前的在建项目包括金川、双江口电站等;推进核准中的电站包括安宁、巴底和丹巴等。鉴于在建项目工程设计及建设的不确定性,电站可能存在设计缺陷或不能按设计标准施工而导致不能按时建成的风险。对于尚未取得国家有权部门核准的项目,因核准手续繁琐,不确定性大,可能存在不能核准的风险和核准后的建设风险。

新能源装机规模扩张不及预期:公司“十四五”期间计划装机增长量相对于其当前规模弹性较大,为公司业绩主要增长点之一,但项目的核准、建设及并网投产仍存在一定不确定性,若项目推进情况不及预期,则可能对公司未来业绩造成一定冲击。

风电资产转出风险:根据《国家能源投资集团有限责任公司关于避免与龙源电力集团股份有限公司同业竞争的承诺函》,国家能源集团将龙源电力作为风力发电业务整合平台,并逐步将集团控股的风力发电业务资产注入龙源电力。若公司现有风电资产转出,则可能对公司业务及盈利能力造成显著影响。