4月29日,鲁信创业投资集团股份有限公司(600783.SH,简称“鲁信创投”)同步披露2025年年度报告与2026年第一季度报告。

鲁信创投2025年业绩呈现营收微增、净利下滑的“增收不增利”态势;2026年一季度经营明显改善,净利润亏损大幅收窄,投资收益扭亏为盈显著回暖,现金流压力缓解。

增收不增利,公允价值波动致盈利短期承压

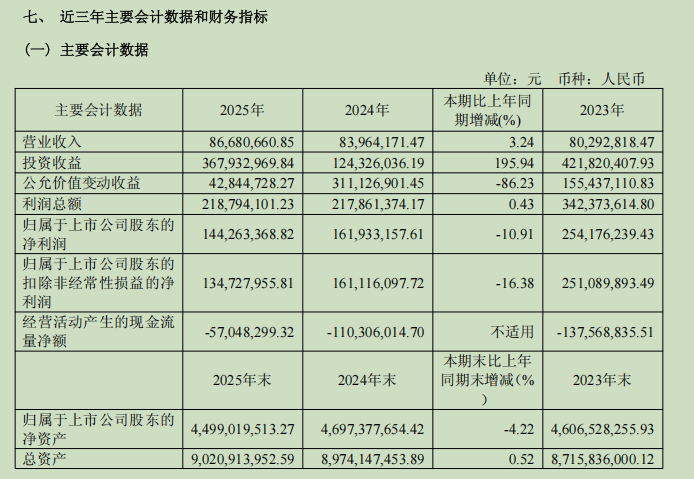

2025年,鲁信创投实现营业收入8668.07万元,同比增长3.24%;归母净利润1.44亿元,同比下降10.91%;扣非净利润1.35亿元,同比下降16.38%,呈现营收稳步增长、盈利回调的特征。

其中,营收端保持稳健增长,主要来自管理费收入提升与磨具业务企稳;

利润端承压,主要受公允价值变动收益大幅回落等影响:全年公允价值变动收益4284.47万元,同比大幅下降86.23%。同时销售费用、研发费用同比均超过10%,短期对利润形成压制。

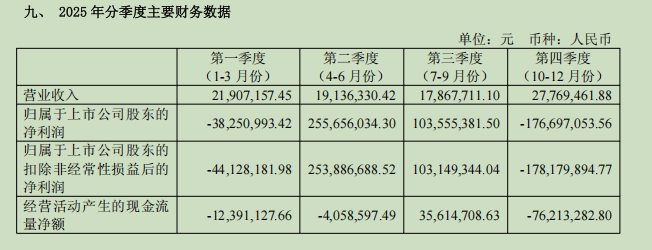

分季度看,公司一季度亏损、二三季度显著盈利、四季度受估值与计提影响回落。

财务结构保持稳健:期末总资产90.21亿元,同比上涨0.52%;资产负债率49.65%,较2024年提升5.32个百分点,主要受发行5亿元科创债导致负债增加幅度大于资产增加幅度所致;货币资金与金融资产储备充裕,为项目投资与流动性安全提供坚实保障。

2026Q1迎改善,投资收益扭亏为盈

2026年一季度,公司经营出现明确改善信号,业绩底已现、修复态势明显:

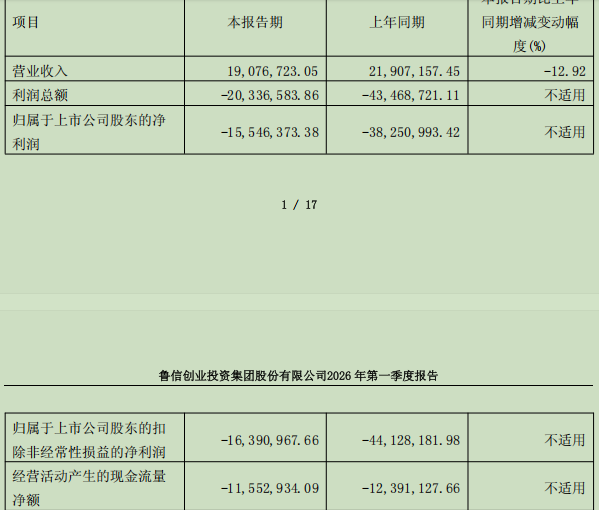

实现营业收入1907.67万元,同比下降12.92%;归母净利润-1554.64万元,同比亏损收窄59.36%;扣非净利润-1639.10万元,同比亏损收窄62.86%;

对联营和合营企业投资收益1069.08万元,去年同期为-2067.77万元,同比大幅扭亏增盈3136.85万元,成为业绩改善核心动力。

现金流同步好转:经营活动现金流净额-1155.29万元,净流出同比减少83.82万元。

多重积极信号共振,表明鲁信创投正走出阶段性低谷,项目收益回暖、资产质量优化、经营节奏回归正轨。

项目矩阵扎实,长期价值凸显

尽管短期业绩受市场波动影响,鲁信创投底层资产质量与项目矩阵持续强化,长期成长逻辑清晰。

2025年公司完成一级投资项目30个,总投资额12.89亿元,重点布局高端装备、生物医药、新能源新材料、半导体、信息技术等高景气赛道,重仓“专精特新”与硬核科技企业,已投专精特新企业达123家。

资本市场成果丰硕:全年新增国联民生、交大铁发、佰泽医疗3家上市项目;截至年末,持有14家境内外上市公司股权,22个拟IPO 项目储备充足,其中7个已获交易所受理,覆盖蓝箭航天、临工重机、珞石机器人等明星标的,后续退出收益可期。

期末,公司控股/参股基金及投资平台58个,总认缴规模219.34亿元。2025年1-12月,公司及控股子公司项目退出回笼资金(不含参股基金)4.04 亿元,其中二级市场减持回笼资金1.47 亿元。

双轮驱动稳健,财务安全垫厚实

在创投主业之外,鲁信创投磨具实业板块持续提供稳定现金流与利润“安全垫”。

2025年磨具业务收入5659.82万元,毛利率22.46%,同比提升4.30个百分点,产量销量基本稳定,报告期内磨具业务产量2288.74 吨,同比下降1.69%;销量2243.75 吨,同比增加1.30%,获“全国磨料磨具行业磨具生产十强企业”称号,为公司抵御周期波动提供重要支撑。

财务安全性突出,期末资产负债率不足50%,有息债务结构合理、融资成本低位;

公司坚持分红回馈股东,2025年拟每10股派0.65元(含税),合计分红4838.34万元。

周期底部蓄力,修复拐点渐近

当前创投行业正迎来政策与市场双重拐点:国家设立千亿级创业投资引导基金,支持硬科技与早期项目;A股IPO节奏回暖,退出通道持续改善。

鲁信创投作为有山东国资背景、国内具有重要影响力的专业创投机构,具备多重优势支撑有望迎来业绩修复:投资收益已出现拐点,一季度对联营和合营企业投资收益大幅扭亏为盈,奠定全年盈利修复基础;项目储备兑现期来临,优质IPO密集落地有望带来投资收益集中释放;国资背景+全链条布局,在募资、投资、管理、退出环节具备显著优势。

此外,鲁信创投20余年的投资经验,形成了完善的投资管理体系和风险控制体系、人力资源、合理的区域规划布局、控股股东鲁信集团资源等优势,让其具备穿越多轮周期的能力。

业内认为,鲁信创投2025年盈利波动是创投行业周期属性的正常体现,不改长期价值;2026年一季度亏损大幅收窄,已释放明确的经营改善信号。随着资本市场回暖、项目退出加速、投资收益回升,公司有望快速走出盈利低谷,重回稳健增长通道。

市场方面,2025年年度报告与2026年第一季度报告披露次日,鲁信创投股价开盘小幅下跌,随后震荡拉升,至上午收盘,报收21.45元/股,上涨3.37%。