梁朝伟代言水井坊,能否助其破局?

2025年12月,水井坊官宣梁朝伟为高端产品线“第一坊”代言,同步推出《喝美酒庆美事》主题短片,以“博物馆级美酒”的叙事绑定巨星的时光沉淀质感。

这无疑是一场高调的品牌秀,试图借影帝光环拉升高端形象,但当镜头从广告大片转向财报数据与行业报告,残酷的现实浮出水面:这场光鲜代言并非轻松盛宴,而是深陷困境的品牌在行业“结构性冰川”中,为求一线生机点燃的昂贵信号弹。

营收与利润的断崖式下跌

翻开水井坊2025年三季报,业绩惨状一目了然。

前三季度公司实现营业收入23.48亿元,同比下降38.01%;归属于上市公司股东的净利润3.26亿元,同比大跌71.02%。尤其是第三季度,业绩更是跌到了谷底,营收8.50亿元,同比降幅扩大至58.91%;归母净利润2.21亿元,同比暴跌75.01%。

(图源:水井坊 2025 年第三季度报告)

(图源:水井坊 2025 年第三季度报告)

对于这样的业绩暴跌,公司在公告里说得很直白,原因就是为了维护健康的渠道环境、稳定产品价值链、提振市场信心。

第三季度公司对核心产品全渠道停货,还给经销商控了发货,同时减少买赠促销力度、升级渠道管控措施。

说白了,就是公司主动给渠道踩刹车,少发货甚至停发核心品,目的就是帮经销商清库存,把产品价格秩序重新捋顺。

这种“主动调整”的说法,虽然能从经营数据里找到些印证,但也把公司渠道根基脆弱的问题暴露得明明白白。

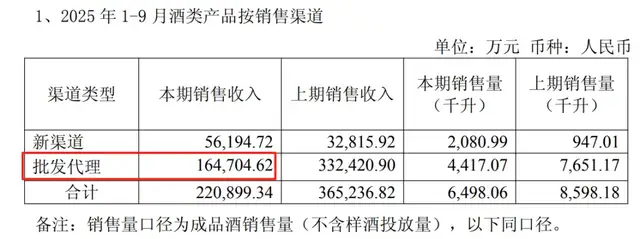

2025年1-9月,作为公司核心营收来源的传统批发代理渠道,销售收入只有16.47亿元,同比直接腰斩,降幅高达50.45%。

(图源:水井坊 2025 年第三季度报告)

(图源:水井坊 2025 年第三季度报告)

华鑫证券的分析报告也提到,全渠道停货的激进操作,直接让第三季度批发代理渠道的收入同比锐减62%。

这场“刮骨疗毒”式的调整,代价来得又快又狠。除了短期营收利润断崖式下跌,更棘手的是引发了严峻的现金流危机。

虽然这一策略在稳定价格上有点效果,第三季度毛利率环比提升了7.39个百分点,但副作用也特别明显。

因为对臻酿八号500ml等核心单品全渠道停货、整体大幅控发货,公司第三季度销售商品收到的现金同比少了74.8%,叠加信用销售放宽等因素,直接导致前三季度经营活动产生的现金流量净额变成了-8.67亿元,同比恶化幅度达212.02%。

不过财报里也不是全是坏消息,以电商、即时零售为代表的新渠道就实现了逆势增长。2025年前三季度实现销售收入5.62亿元,同比增幅71.24%,营收占比达25.44%,但光鲜数据背后暗藏隐忧:新渠道销售量同比暴增119.74%,销售收入增幅较销售量增幅低48.5个百分点,且2025年第三季度新渠道吨酒均价同比下降30%,显然是靠“以价换量”才换来的增长。

与此同时,作为核心基本盘的传统批发代理渠道,收入16.47亿元,同比暴跌50.45%。

新渠道虽然涨得快,但规模终究有限,再加上盈利水平远不如传统渠道(新渠道毛利率74.10%,批发代理83.83%),它带来的营收增量根本扛不住传统渠道的利润滑坡,终究没法填补传统渠道的利润窟窿。

在行业“深水区”的定位夹层之痛

水井坊的挣扎并非孤例,而是2025年白酒行业结构性挑战的缩影。

2025年三季度财报披露收官,白酒行业交出了“十年来最惨”的成绩单,A股20家白酒上市公司中,除贵州茅台、山西汾酒等勉强维持微增外,绝大多数酒企业绩大幅下滑,部分企业净利润跌幅超90%,消费场景收缩、库存高企以及价格倒挂等多重压力,让曾经的“确定性赛道”陷入前所未有的寒冬.

这场寒冬的降临,离不开政策与市场的双重挤压。2025年5月中共中央、国务院修订《党政机关厉行节约反对浪费条例》,明确公务接待工作餐不得提供高档菜肴、香烟,不上酒。

政策收紧直接冲击了白酒的传统消费场景,《酒业家》对河南、山东等七省经销商的调研数据也印证了这一点,2025年6月多数酒商的销售额和利润环比下滑30%-70%,消费疲软的困境进一步雪上加霜。

更值得警惕的是,消费人群的结构性变化正在动摇白酒市场的根基。中泰金融国际首席经济学家李迅雷2025年10月指出,白酒主力消费人群(30-55岁)已减少约2800万。

与此同时,年轻一代(90后、00后)饮酒偏好多元化,从小接触啤酒、葡萄酒、洋酒等品类,不再将白酒作为首选,消费场景也更偏向朋友聚会、休闲娱乐而非商务宴请,导致白酒在年轻群体中“入场券”获取困难。尽管有观点认为年轻人年龄增长后可能转向白酒,但这无法弥补当下的消费断层压力。

在多重压力之下,价格倒挂成了白酒行业最普遍的顽疾。据中国酒业协会联合毕马威发布的《2025中国白酒市场中期研究报告》显示,2025年上半年全行业60%的企业面临这一问题,其中800-1500元高端价格带倒挂最为严重,行业平均存货周转天数高达900天,同比增加10%。

身处行业困局中的水井坊,自然也没能幸免。

《深圳商报》报道显示,水井坊核心大单品价格倒挂问题在2025年4月尤为突出。作为公司核心产品之一,52度500ml“臻酿八号”官方建议零售价578元/瓶,而彼时第三方电商平台上的实际售价约为335元,价格倒挂近240元。这不仅让经销商的利润空间被挤压殆尽,更直接摧毁了品牌的价值认知。

而水井坊面临的困境,还有更深层的原因――尴尬的市场定位。水井坊“水井坊”品牌聚焦300-800元价格带,其中500-800元次高端区间,正是当前行业生存最艰难的领域。

向上,它既无法撼动茅台、五粮液在千元以上高端市场的“硬通货”地位,其单独推出的“第一坊”高端品牌也尚未形成规模化竞争力;向下,又难以与古井贡酒、习酒等品牌在300-500元价格带的高性价比产品抗衡,最终陷入“高端人群不认可其高端属性,中端人群选酒时不将其作为优先选项”的窘境。

寒冬下的艰难博弈人

面对业绩压力与定位困境,水井坊在2025年3月全国糖酒商品交易会期间正式发布“双品牌”战略,成为其破局的核心路线图。

根据战略规划,公司将品牌矩阵拆分为“水井坊”与“第一坊”两大独立品牌:主品牌“水井坊”聚焦300-800元次高端价格带,主打“喝美酒,庆美事”的情感场景,聚焦宴席、聚会等核心场景以稳住基本盘;定位800元以上高端价格带的“第一坊”,则以博物馆级老酒为核心卖点,主打稀缺品鉴体验,其首款52°500ml核心单品定价3099元,精准锚定3000元+高端消费圈层。

水井坊对“第一坊”的战略意图十分明确,不追求短期销量规模,而是凭借高端形象打造品牌标杆,进而反哺主品牌价值提升。

不过在茅台、五粮液牢牢把控高端白酒市场的格局下,叠加次高端价格带持续承压的行业现状,“第一坊”的破圈之路,也被券商研报与财经媒体普遍打上了问号。

为推动“第一坊”落地,公司年末12月官宣梁朝伟出任代言人,这也是双品牌战略发布后最重磅的动作。

这位出道四十年的巨星首次代言白酒,其匠人气质与水井坊600年传承的品牌底蕴高度契合,借助广告短片的情感场景,将白酒从饮品升级为情感载体,精准戳中消费者需求。

但这场高端化突围无疑是一场成本高昂的豪赌。

一方面,培育超高端品牌需长期持续的巨额投入,包括顶流代言费、顶级圈层营销等,这对于2025年前三季度净利润同比下降71.02%、经营活动现金流为-8.67亿元的水井坊而言,财务压力不言而喻。

另一方面,战略成功的关键在于“第一坊”能否在高端圈层建立稀缺尊贵的品牌认知,并将光环有效“溢出”至主品牌,但在消费日趋理性、千元价格带竞争惨烈的当下,这一目标的实现难度极大。

除了推进双品牌战略,水井坊也在同步布局年轻化赛道,以此应对消费人群结构的变化。为落实这一目标,公司于2025年9月推出新品“水井坊井18”,未来还计划持续推新,进一步拓展年轻化、个性化的细分市场。

与此同时,公司还在渠道与营销层面同步发力调整。

一方面深化线上传播与线下渠道的融合,通过创新内容及全媒体曝光提升品牌声量,依托核心门店与经销网络承接营销热度、强化终端转化。

另一方面用数字化工具赋能消费场景运营,精准触达85后、95后等新兴消费力量。

对于水井坊而言,2025年的一系列动作既是破局之举,也是背水一战。

在白酒行业存量竞争加剧、价格带持续下沉、消费场景重构的结构性寒冬中,这场“高端化+年轻化”的双线博弈能否见效,不仅取决于双品牌战略的落地执行力,更考验其在现金流承压下的长期坚持与灵活调整能力,而这一切,都需要时间给出答案。