来源 :腾讯网2021-08-30

通策医疗,作为国内口腔医疗行业领导者,长期以来,一直以业绩优秀的白马股形象示人。但最近两个月却风云突变,公司股价在2021年6月25日创出421.99元的年内新高后,掉头向下,2021年8月27日,公司股价以249.72元收盘。短短两个月时间,区间跌幅超过40%。

而从通策医疗公布的2021年半年报来看,业绩依然十分优秀。公司上半年实现营收13.17亿元,扣非后实现净利润3.41亿元,同比分别增长74.81%和148.64%。

但即便如此优秀的业绩,似乎也难以挽回公司股价在二级市场的颓势。从公司8月10日公布半年报,至8月27日,14个交易日,股价又跌了25.82%。优秀的业绩不但没有止住股价的颓势,甚至还有愈演愈烈之势。

业绩好,股价还大跌,恐怕就只有一种解释了,那就是估值太贵。这一点从半年报公布后,各大券商出具的研报中,也可窥得一二。公司半年报披露后,已有20家券商对通策医疗出具了研报,并对公司2021-2023年的业绩做出预测。

目前看,市场对于公司2021-2023年净利润的预测值分别是7.36亿元、9.78亿元和12.80亿元,EPS分别是2.30元、3.05元和3.99元。8月27日249.72元的收盘价,对应的PE分别是108.57倍、81.87倍和62.58倍。而通策医疗未来两年的净利润平均增速只有32%左右,显然,这样的业绩增速,很难支撑目前的股价。

即便透支未来两年业绩,用2023年的业绩计算,超过62倍PE的估值水平,也是目前股价所不能承受的。如此看来,股价持续下跌似乎就成了一个必然的选择。实际上,一些机构早已在用真金白银投票。例如北向资金的代表――汇丰银行、渣打银行,在通策医疗公布半年报后连续减持,期间分别减持了59.02万股、66.16万股,减持比例均超过20%。

要知道,如果按照通策医疗公布的半年报机构持股数据,汇丰银行和渣打银行同期的持股数是可以排进机构持股前10名的,超过高毅资产和广发医疗保健基金。如今,却大举减持,显然是其认为通策医疗的股价未来仍有下跌空间。

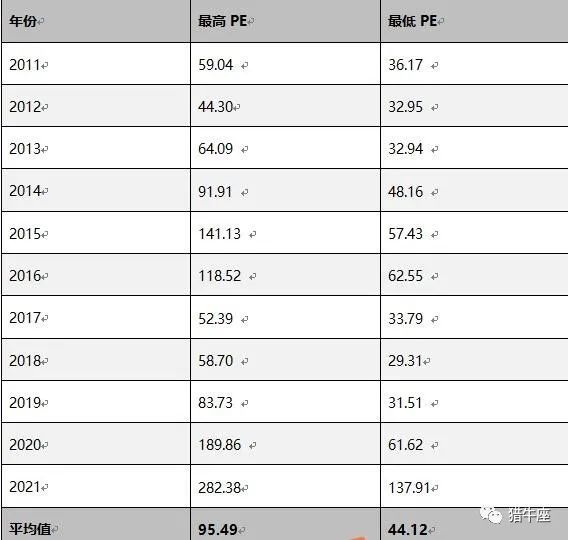

那么,如果通策医疗还要继续下跌,其股价又会在什么位置止跌呢?要回答这个问题,我们先来看一下历史数据:

从历史数据看,毫无疑问,通策医疗2020-2021年已创造了史上最贵的估值,2021年最高价421.99元,对应2021年业绩的PE高达282.38倍,泡沫已经前所未有的大。即便8月27日股价已跌至249.72元,但对应2021年业绩的估值仍然高达108.57倍。在这种情况下,杀估值恐怕是必然的,而且过程漫长,对持有者的心里折磨也是史无前例的。

而从历史低估值的情况来看,过去10年的低估值中轨大概在45倍PE左右,如果按照这一估值水平计算,对应2021年的2.30元的EPS,合理股价是103.50元。当然,也许你会说,不能这么算,通策医疗作为经过市场验证的白马品种,业绩持续稳定性是可以保证的,因此它的高估值是可以通过企业业绩的不断增长来稀释的。

好吧。按你说的来,我们透支未来两年业绩,按照2023年3.99元的EPS进行计算,那么对应的股价是179.55元。距离8月27日249.72元的收盘价仍有超过28%的跌幅。而且在通策医疗股价的历史走势上,曾经上演过相似的一幕。

2015年,通策医疗股价翻番,随后2016-2017年股价连续沉寂两年,直到2018年,股价才再次回到2015年的水平。那么,这一次呢?2020年,公司股价大涨169.70%,是不是也要再等三年呢?

通策医疗在其2021年半年报中引入了亚伯拉罕・林肯说过的一句话:“生命犹如公开表演小提琴独奏,一边演奏一边了解乐器”。那么对投资者而言呢?恐怕我们也要一边关注着通策医疗股价的下跌,一边准备好子弹,等待它跌到合理的价位。至于时间,还是希望能尽量短一些,不要再让我们等上三年。