�����������Ʒ��/���ߣ�����֤ȯ����ۡ�����飩

����1.�����Ƶ������������������ƽ�ս������

����1.1.������Ƶ���ͷ��ȫ��ڶ����ڵ�һ��ģ�����ȹ�

���������Ƶ��۾���ھƵ��г���ͷ����ռ�ʴ�����ȡ����ݡ�Hotels����־������2021 ��������ʼ��žƵ���/�ͷ�����ģ�ֱ�� 11959 ��/123.9 ��䣬�ͷ�����ģλ�ӹ��ڵ�һ��ȫ��ڶ���������ռ�ʴ� 22%��ȫ��Χ�ڿͷ�����ģ����������������Ƶ��ǽ������ʼ�������Ψһ���ʲ��Ƶ����ƽ̨������ 2022Q3 �����Ƶ��ŵ���/�ͷ�����ģ�ֱ�Ϊ 11251 ��/107.6 ��䣬�Ƶ��ģ������ȹ���ͬ�У���ģ�����ȹ̡�

����1.2.���н���Ʒ����ʷ���̣��ڲ�����&�ⲿ���������ƽ�

����Ʒ����Դ������Ʒ�ƴ��н� 90 �꣬���������Ʒ����Դ������ 1935-1936 �궭���Ůʿ���Ϻ�����ġ��������˹ݡ��͡��������ҡ������������� 1951 ����ʽ���ƣ������й���������������Ϊ���������Ϻ��д����ɲ����������ѡ�Ӵ��������ѽӴ��� 500 λ����Ԫ���������ԣ�����֤�ڶ��ش���ʷ�¼�����������Ʒ�ƺ���ʷ�Ļ����̡�

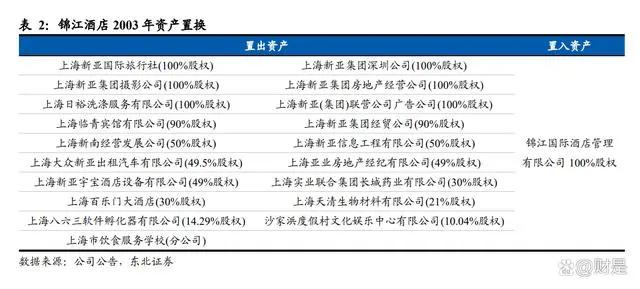

���������ڲ��ʲ�������ȷ�������Ƶ����ʲ���Ӫ���� 1����������&�ʲ��û���ȷ�Ƶ귢չ��ҵ�������Ƶ깫˾ǰ��Ϊ���ǹɷݣ�2003 �������ǹɷݡ��½�����Ƶ꣨�֡��������ߡ������� B���֡����� B �ɡ����������й�˾Ϊ����ϲ���������������ʼ��ţ�����ҵ��Ϊ�Ƶ���ݡ�������������ο���ҵ���ڽ������ʼ��Ź滮�£����ǹɷݸ���Ϊ�������ʾƵ귢չ�ɷ�����˾��������˾Ͷ�ʵ� 18 ����ҵ�Ĺ�Ȩ�� 1 �ҷֹ�˾���ʲ��û��������ʼ��ų��еĽ������ʾƵ��������˾���������Ρ���Ӱ����桢ó�ס�ҽҩ����Ϣ�ȷ���Ӫҵ���ʲ�����һ��������˾�Ƶ�ҵ�ķ�չ������ԡ�������Ϊ����Ʒ�ƵľƵ������չģʽ��

����

����2�����ڿջ��춨�����Ƶ����ʲ�����������2009 ������Ƶ�������ʱ���2006.HK���ڽ������ʼ����ƶ��½����ʲ��û����飬��˾�ó��Ǽ��Ƶ��ʲ������Ǵ�Ƶꡢ�³Ǵꡢ���������ȣ������뾭���;Ƶ��ʲ�������֮�ǡ��ù�Ͷ�ʡ��ﻪ���ݣ����Ӷ�ʵ����ҵ��������Ƶ�ҵ��ת�䡢����ͬҵ������

����3���� REITs ����ֱӪ�Ƶ��ʲ���רע���ʲ��Ƶ������2020 �����������Ƶ������� REITs ��ʽ��ĸ��˾�����ʱ�ת�������ԳֵĽ���֮�ǵ�ֱӪ�Ƶ��ʲ�����ͨ��ί�й�����ʽ������Ӫ��2022 �� 5 �½������ʼ���˽�л������ʱ�����־�ż��Ų��������ʲ�˫��������ҵģʽ��ȷ���������Ƶ���Ϊ��������Ψһ�����ʲ���Ӫ������������õ������������ʲ�ҵ�����ע�롢�������ţ���Ʒ�Ƽ�ֵ�����

����

����������������γɶ�ԪƷ�ƾ���ʵ���ŵ��ģ��Խʽ��չ�� 1�����������&ʱ��֮�����侭���;Ƶ��г��ݶ2011 ������Ƶ겢��������Ʒ�ƽ���� 70%�Ĺ�Ȩ������ 2012 ��ʵ�ֶ��� 100%��Ȩ���չ������ɹ�˾���½���֮��Ʒ�����Ϲ�����2013 �깫˾�չ���һ�����������Ƶ�Ʒ��ʱ��֮�ã���˾�ھ����;Ƶ��г��ݶ�õ�������

����2���չ�����¬���Ƶ꼯�ţ��������ʻ���չ·����2015 ������Ƶ��� 125.92 ��Ԫ�ֽ��չ�����¬���Ƶ꼯�ţ�LHG�����չ�ǰ¬�����¹��� 1115 �ҾƵ꣬ƾ��¬���Ƶ꼯����ŷ�Ƶ���ҵ�������̺���ҵ��λ������Ѹ�ٽ�ҵ����չ�������г���ʵ�ֹ�˾���ʻ�ս�Բ��֡�

����3���Ⱥ����μ��ź�άҲ�ɼ��ţ�ʵ�ֹ�ģԾǨ��2016 �깫˾�Ⱥ��� 82.69/17.50 ��Ԫ�ֽ��չ����μ��� 81%�Ĺ�Ȩ/άҲ�ɼ��� 80%�Ĺ�Ȩ���չ�ǰ����/άҲ�ɿ�ҵ�ŵ�ֱ�� 2291/303 �ң��˺�˾�ֱ��� 2018/2019/2021 ���չ����μ���ʣ�� 12%/3.5%/3.5%�Ĺ�Ȩ���� 2022 ���ٴ��չ�άҲ�� 10%�Ĺ�Ȩ��ͨ���������κ�άҲ�ɹ�˾��һ���ḻ�����ͺ��и߶˾Ƶ��г�Ʒ�ơ�������ռ�ʡ�

����4�����������չ����ϾƵ꣬�����и߶���Դ���ܽ����Ƶꡣ2018 ��������ʼ����չ������и߶˾Ƶ꼯�����ϣ����� 2020 �� 5 �½����Ƶ��й������������������Ĵ�Ʒ�ƣ�����/����/��ͤ/���أ�ע�룬���ɽ����й�����Ӫ�������������ϾƵ����Ʒ�Ƶ��̣������Ƶ����и߶��г��ľ������õ����������

����1.3.�Ϻ�����ί���������ƹ����Ȩ����

�����عɹɶ���Դ�ḻ�������Ƶ���Ϊ����ҵ��ƽ̨��λ�ԡ��������ʼ������Ϻ��й���ί�عɵ��й���ģ�����ۺ��ԾƵ�������ҵ����֮һ��ӵ�оƵꡢ���Ρ��������������ҵ�͵ز���ʵҵ�����ڵ���ز�ҵ��������ҵ���عɡ������Ƶꡱ�����������ߡ��͡��������Ρ��������й�˾��2022 �� 5 �½������ʼ��ŶԽ����ʱ�����˽�л����־�ż��������ʲ����롢˫��������ȷ���������Ƶ���Ϊ�������º��ľƵ�ҵ�����塢Ψһ�����ʲ���Ӫƽ̨�����м���Ҫ��λ�����ܼ��ŷḻ��Դ֧�֡�����ĸﱳ�����������Ͷ�ʣ�˽�л������ʱ���Ȩ�ṹ��һ�����С�2014 ������Ƶ������Ӧ���٣�ͨ���ǹ������й�Ʊ�ķ�ʽ����ս��Ͷ���ߺ���Ͷ�ʽ��л�������Ƹĸļ�� 5.98 ��Ԫ/��Ȩռ�� 12.6%��Э�������ȹ��չ����ŵĹؼ�ʱ�ڣ�̽���˹����ĵ���ģʽ��2018 ����������Ͷ�ʻ����ƽ��ɷݼ��ּƻ����������ֹ�˾�ɷݣ����� 2022Q3 �Ѳ��ڹ�˾ǰʮ����ͨ�ɶ����С�2022 ��������ʼ���˽�л������ʱ���ֱ�ӳ��й�˾ 45.05%�Ĺ�Ȩ����Ȩ�ṹ��һ�����С�

����1.4.�����ŶӾ���ḻ���ڲ�������˳

�����������ţ�������֯���Ƴ���������2015-2020 �꣩��2015 ������չ�¬�������Ρ�άҲ�ɣ���û�н�¬�������Ρ�άҲ�ɼ��ŵĸ�������������ɷݶ��»ᣬ���������������Ķ��»��Ա����������������������Ա�ṹ�Ƚ��ȶ�����Ϊ�����������˲ţ��ڲ������֮�����Դ�����ϴ����ں��Ա��ݣ���û������άҲ�ɡ����ε���֯�ܹ���ʹ�����������Ӫ������������ϵ���У�����ϵͳ��Ա���ӡ�

���������Ƶ��й����������ڲ�������ϵͳһ��2020-2022 �꣩��2020 ������Ƶ��й���������ǰ����Ӫ�������Ϻ������ڡ�˫�ܲ���������Ʒ���ŶӺ�����ֹ�˾�������š����䣬��̨���ϡ��IJ��ԣ�ͳһ�ڲ�������ϵ��һ���棬�߲������Ա�����ȶ�����һ���棬��˳���չ����Ρ�άҲ�ɵȼ�������ؽ���������ڲ��ṹ�������½������ǡ����ξƵ��άҲ�ɾƵ��ְ�ܲ��Ž����ڲ����ϡ��ڲ����Ϲ����в��������±�������ǰ����Ӫ�б�������������ಬ�Ρ�άҲ��ϵ�������˲ţ�ͨ������ӹ�˾�Ĺ�Ȩ�������ƣ������6+1���������ƺ���Ŀ�ƣ�Ϊ���ƹ���ע�����г��������Ի��������º;�Ӫ�ϵı��Ҳ�����������Դ��ģ�������������Ĺ����������⣬ʹ�ý������ӹ�˾ʵ���˹������Ļ��Ļ��ڡ�����ḻ�ĸ߹��Ŷ�������˾������ʱ����չ���ڽ����Ƶ� 16 λ��������Ա�У����ڴ����������ϵ������ˣ�ƽ������ 3.56 �꣬�ڹ�˾��ְ�ľ����֡�2021 ��������ζ��³�Ϊ���ι�˾��ϯִ�йٵ�����ǿ������ְ���麭�ǹ�˾��Ӫ�;Ƶ������������Ϊ�����ƽ��������ж˾Ƶ��г��IJ��ֺ�չ������Ʒ�Ƶ����Ϲ�����������һ������ƽ̨�����裬����ḻ���������ƶ���˾������������CEO ����Ůʿ�ڽ�����ϵ�ڲ����²��������� 30 �꣬���ڽ��к�̨��Դ���ϣ����ڽ������ְ�����˽����ں����鷢չ��һ���Գɱ�Ч�����ȵ�ս��ѡ��

����1.5.��Խ����ҵ�������������ߺ���ǿ��

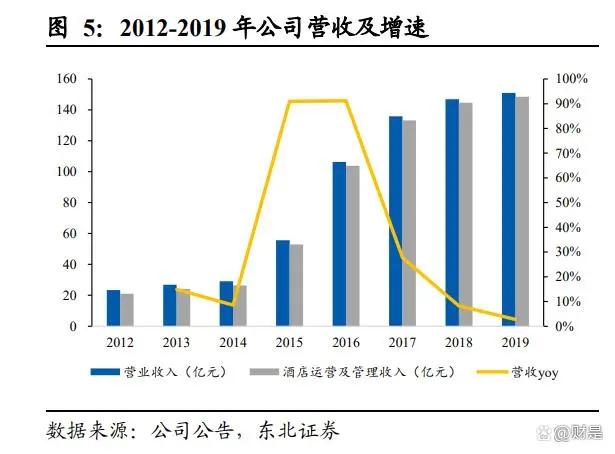

��������ǰӪ�ո���������ˮƽ����ȶ���Ӫ�շ��棬2012-2019 �깫˾Ӫ���� 23 ��Ԫ���� 151 ��Ԫ/CAGR Ϊ 30.8%�����У�2016 ���ܲ���¬�������κ�άҲ��Ӱ����������Ӫ�մ�������� 106 ��Ԫ/+91%�������棬2012-2019 �깫˾��ĸ�������Ƚ��������� 3.69 ��Ԫ���� 10.92 ��Ԫ/CAGR Ϊ 16.8%��2016 �겢���������ĸ������������ȶ���λ�� 6.5%-7.4%�����ڡ�

����

������������ҵ����ѹ��������ˮƽ����ͬ�С�2020Q1-2020Q2 �������������Ƶ���ҵ��Ӫ��ѹ��������˾Ӫ�շֱ�ͬ���»� 34%/50%�� 21.9/19.0 ��Ԫ����ĸ������ֱ�ͬ���»� 42%/58%�� 1.7/1.1 ��Ԫ��2020Q3-2022Q3 �ڼ乫˾ҵ�������鷴������̬�ƣ�����2022Q3����ʵ��Ӫ�� 30.52 ��Ԫ/-1.1%/�ָ���2019��ͬ�ڵ�74%����ĸ������ 1.60 ��Ԫ/+73.5%/�ָ��� 2019 ��ͬ�ڵ� 52%�������Ŷ��¹�˾���ֽ�ǿ�ľ�Ӫ���ԣ����������»����Ƚ�С�������������֣�ͬʱ 2022Q1 ������˾�������ʳ��Ȳ�����̬�ơ�

�������ʲ��������ƽ������˾Ƶ�Ӫ��ռ�������������������˻�Ϊ�Ƶ���ҵ������������˾���ʲ����̳����ƽ����ɹ�������2012-2021 �깫˾���˾Ƶ�����ռ���� 11.0%������ 49.6%/+38.6pct������������ǰ�ڼ��˷�������ռ���� 2.3%������ 7.3%/+5.0pct���������˷�������ռ���� 5.8%������ 32.0%/+26.2pct����˾ֱӪ�Ƶ�����ռ����Ӧ�� 89.0%�½��� 50.4%�����пͷ�����ռ���� 71.4%�½��� 43.9%/- 27.5%����������ռ���� 9.7%�½��� 5.8%/-3.9%�����ʲ����¹�˾�����γ��Լ��˾Ƶ�����Ϊ�����Ӫ�սṹ�������ڼ����Ƶ���ҵ���ڲ��������ľ�Ӫ���գ�������˾ҵ���ȶ��ԡ�

����

�����ʲ���ծ�ʳ����Ż���ROE ˮƽ��Ϊ�Ƚ���2012-2014 �깫˾�ʲ���ծ�ʾ����� 40%������������ʲ���ծ�ṹ��2015-2016 �깫˾��������¬�������Ρ�άҲ�ɾƵ꼯�ŵ��¹�˾�ʲ���ծ�������������ʲ���ծ�ʴﵽ 69%/yoy+200%��2016 ��-2022Q3 ��˾�ʲ���ծ���� 68%���½��� 63%���ԱȻ�ס�����ã��������������ʲ���ծ�ʸ�Ϊ�ȶ��ҳ�ծѹ�����⣬���� 2022Q3 �����ʲ���ծ���Ը������á����Ե��ڻ�ס���Ա� TOP3 �Ƶ꼯�ţ�����������Ը�Ϊ�Ƚ��� ROE ˮƽ������ǰ���������� ROE ˮƽ��Ϊ�ӽ������ס�������������� ROE ����������������ϡ����Ȼ�ס�����ã���ӳ���˸���Ч�ʵ��ʽ�ʹ�������

����2.����ȫ��Ʒ�ƾ����Ÿ��ܸ߶���Դ�봴�»���ע��

����Ʒ���ǾƵ꼯�ŵĻ�����ͨ��������Ӫʵ�ֹ�ģ���ź�Ч���������̶�����Ʒ�Ƽ�ֵ������Ʒ��Ӱ����������ʵ��Ʒ�Ƽ�ֵ���֡�����Ʒ�����Ĵ���������������Ʒ���ҳ϶Ⱥ����������̵Ĺؼ��������Ƶ������Ӳ����뼯�Ÿ��ܵĻ�����������������Ʒ�ƾ���δ������/���⡢������/ȫ����Ʒ���Ż�������·�������������ƶ�����Ʒ�Ƽ�ֵ�ij������

����2.1.����ȫ��Ʒ�ƾ����ھ���Эͬ����

��������ȫ��Ʒ�ƾ����컯����ϸ������������Ʒ�ƴ��н� 90 �꣬�˺��ڽ����Ƶ�ԭ��Ʒ�ƵĻ�����ͨ�����Ӳ���¬�������Ρ�άҲ�ɵ�Ʒ���γɶ�ԪƷ�ƾ���ʵ��Ʒ�ƹ��ʻ���չ��ͬʱ���м�����Դ��һ��ǿ���߶��г�Ӱ������ʵ��ȫ��Ʒ�ƾ��������2021H1 ������ɶ�����ȫ��Ʒ�Ƶ������������� 55 ��Ʒ�ƻ���Ϊ������ѡ����Ʒ��ѡ���߶���ѡ���ݻ�����ĵ������ڲ�����Ϊ��������ʽ���࣬ͨ��������Ʒ��ϸ��������ȷ��Ʒ��������ϸ��������ǿ��Ʒ�ƾ�������

�����й���Ʒ�Ʒḻ��ͬ�ʻ��������������¬��&����ЭͬЧӦ��������ǿ����ͨ�������չ������Ƶ��й����γɼ���ḻ��Ʒ�ƾ���ͬʱҲ��Ӧ����Ʒ��ͬ�ʻ����⣬��������˾��ǿƷ�����������ϣ�Ŀǰ����Լ 30 ��Ʒ������Ҫ���ռ۸������Ϊ�����͡����жˡ��жˡ��и߶˺߶��嵵���� 18 ������Ʒ���⣬ͨ�����Ϸ�����Ʒ���γ����ɾ�����Χ����ʤ��̭��ʵ��Ʒ�����������������ⷽ�棬�����Ƶ�����¬���Ƶ�Ʒ�ƺͽ������ʼ����������ϾƵ�Ʒ��������������ǿ�����ƶ�Ʒ�ƺ���Ӱ��������

����

����2.2.�й�������ҵ���Ż������Ÿ���ȫ����չ��GIC ע�봴�»���

����������Ʒ��������ʵ���и߶�Ʒ����ռ�����ȡ�������Ʒ�Ʒ�������Ƶ����� 7 ��ͽ���֮�dz������ҹ������������Ƶ귢չ���ڲ�Ѹ�����Ź�ģ��Ϊ��ҵ�̳�������Ʒ���ϻ�������Ӱ�����ٷŻ������� 2021 �� 7 ��/����֮���������Ƶ꾭����Ʒ���г���ռ������ 7.4%/5.2%���ֱ�λ�ӵ� 4/5 λ����������Ƶ��й�������������Ʒ�����������ƽ�����ʵ������Ʒ�ƻ������±�ȷ��Ϊ��˾�ص㷢չս��֮һ���� 7 ��Ʒ�ƽ������ܺ� 3.0 �汾��ȡ�������г�����������֮���� 2021 ���ȷ�� 5.0 ��Ʒ��ƣ��ı�ԭ����Ʒ�����Ʒ�ƻ��£����� IU �Ƶ��Ƴ� 2.0 �汾����˾���Դ�����Ʒ��Ϊ����ʵ�ֶԹ����³��г��Ľ�һ�������и߶�Ʒ�Ʒ����������ͻ��������άҲ��/����Ƶ��ģ�ֱ�λ�������Ƶ��ж�Ʒ�Ƶ� 1/3 λ���г��ʷֱ�� 27.4%/7.3%����������ϣ���͆���Ʒ��ͬ��λ��ǰʮƷ��֮�У��γɾ����г����������и߶�Ʒ�ƾ����� 2022Q3 ��˾�����и߶˾Ƶ��ģ�Ѵ� 6155 ��/ռ�� 54.7%/2 �� CAGR Ϊ 24.1%������Ʒ����ת��Ϊ�и߶�Ʒ�Ƹ��ص����٣��и߶��ŵ��ģ������ȹ���ͬ�С�

�������Ÿ���Ʒ����Դ���ף�����Ʒ����������Ʒ�Ƶ��Ρ�����Ʒ�Ʒ��棬�������ʼ������¸���ȫ����Ƶ�Ʒ����Դ���ף������Ƶ�ĸ��˾�����ʱ�����ǰ���ǾƵ���Դ����������Ӫ�������������ꡢ��ƽ���ꡢ���ط��ꡢ���ʷ������ʷ�ƾá���ȫ����Χ�����м���֪���ȵ�Ʒ�ƣ����� 2021 ��ĩ�����ʱ����¹���ȫ����Ƶ� 81 �ң���ҪΪ���Ǻ����ǾƵꣻ2022 ������Ƶ�ĸ��˾�����ʱ�˽�л���������ʼ���ʵ���ھƵ��ҵ�����ʲ�˫��������ҵģʽ��ȷ�����������½����ʲ��������ʲ���Ӫ�����ʲ���ֵ��������Ƶ긺�����ʲ���Ӫ����Ʒ�Ƽ�ֵ�������Ʒ�Ʒ��棬¬�������������й�����Ϊ��˾����Ʒ�Ƶ��ε��ص㣺�����Ƶ��չ�¬���Ƶ꼯�ź�ʼ��¬������Ʒ�������й��������� 2022Q3 ¬������Ʒ�����й������ǩԼ 587 ��/��ҵ 248 �ң�����Ʒ�ƿ����ǵ¡������ѷ�չ�� 3.0 �汾���������ʼ����� 2020 ����ɶ�����ŷ�Ƶ꼯�� 100%��Ȩ���չ������ϾƵ���Ϊȫ���Ը߶˾Ƶ������˾Ʒ��Ӱ����Խ������ӵ��ʮ��Ʒ�ƣ�Ŀǰ���ǡ���ͤ�����ء������Ĵ�Ʒ����ӪȨ�����Ͻ����й��������� 2022Q3 ¬��������Ʒ�����й�����ҵԼ 300 �ң����귢չ�� 4 ���ͷ�����˾�ƻ�δ�� 3-5 �귢չ 1500- 2000 �ң�ͨ�����¬�����������ʲ�Ʒ�ͽ���ǿ��Ӫ��������˾������һ��ǿ���и߶����������ơ�

����

����GIC ע�봴�»�����Ʒ�Ʒ�����ģ�鴴�¡�������������ȫ�������ģ�GIC���Դ����������ɳ�����ӯ���;Ƶ���ҵ����ģʽ������ְ�ܰ��������Ƶ�����������Ʒ�Ʊ��������С�����Ʒ���з��������ģ�黯��Ʒ�����Լ�ǰ�ؾƵ���Ƽ����켼���о����õȣ�ͨ��Ʒ�Ʒ�����ģ�鴴��������Ʒ����ʱ��������ǿ�������̼�����ͻ�Ⱥ���ȡ��Ŀǰ�������·���Ʒ���Ѵ� 10 �����Ϊ��˾Ʒ�Ƴ����Ƴ³����ṩ����������˾�ƻ���Ҫ�Ӷȼ١���Ԣ�����������ַḻƷ����𣬷ֱ��ԕǸ�/���/ԭ��Ϊ����Ʒ�ƣ�GIC ����ģ����Ҫ�Կͻ�Ϊ���Ŀ�Ʒ��ʵ�ֲ�Ʒ��أ��Ӷ���һ���������������ﵽ��ɱ���Ӫ��Ŀǰ GIC ����ģ����������ͷ������ܿͷ����ڷ������������������ѡ����������Ϳɳ�����չ�߷��棬�Ե��¶����ŵ� RevPAR �������Ч�����ԡ�

����2.3. EMEA �Ż�Ʒ��Эͬ��APAC �������Ų���

����¬���۽��ָ����ƽ��뼯����������Ʒ��Эͬ��Ŀǰ�����Ƶ꾳�Ⲽ����¬��Ϊ����¬���Ƶ꼯����Դ�ڷ�������ŷ�ڶ���Ƶ꼯�ţ���ŷ����Ϊ�����г�����ȫ�����ţ�����¬���������ݣ�Ŀǰ¬������ 1652 �ҾƵ���ʵ�ֶ�ȫ�� 60 �����ҵĸ��ǣ���������¬���Ƶ꾭Ӫ��ѹ��2020Q2 ��������Ƶ꣨��ҪΪ¬��ϵ��RevPAR ͬ���»� 77%���˺��������Ӱ��������գ�RevPAR �� 2022Q3 ��������ǰͬ��ˮƽ������������ͨ��Ӱ����ƽ�������������ԡ��Ѵ� 2019 ��ͬ�ڵ� 115%����ס����δ�ָ�������ǰˮƽ���۽��ָ�����¬���Ƶ������ҪĿ�ꡣ���⣬���н������ʼ�����Դ���������ϾƵ���¬���Ƶ�Эͬ�����ƽ����������Ϲ������ݣ������� EMEA ����Ƶ��ģ�� 500 �ң��ڸ߶˼�ȫ����Ƶ��г�����ǿ��������¬����������Ϊ���γ����û�����Ϊ���������ṩ����������������˾�ƻ���¬��������Ϊ�������� EMEA Эͬƽ̨��ͳ��ǿ������Ʒ�Ʒ�չ����

����

����APAC ���Ų���ΪԶ��Ŀ�꣬������Ĺ����г��������¹����г�����̫���������ڵ���λ�����ع��������������������Ƶ�ʽϸߣ�������̫�������ڳнӹ��ڳ�����ס������ͬʱ��̫�������徭�÷�չ���ٽϸߣ�������������ˮƽ�Դ��ڽϿ췢չ�Σ�������̫�г������ڻ�ȡ��������ˮƽ�������������ĺ�����Ŀǰ¬���Ƶ�����̫�г�����һ�����֣����� 2022 �� 10 �����ϾƵ�����̫�г��ŵ��ģ�ѳ� 200 �ң�δ��ͨ�����������Ӳ��ٵ���ʽ��չ��̫�г������빫˾Զ��Ŀ�ꡣ

����3.��Ա��̬��ϵ���������ƽ��������������ս���

������Ա��ϵ�ǾƵ꼯��Ʒ���������죬ʵ�ֶ������ߵ���ȰͶԼ����̵ĵ������������߶��ԣ��ھƵ�ǿƷ����&��Ʒ���Ļ�����ͨ����Ա��ϵ�����ʵ�Ȩ���Żݺͱ�ݵĶ��������γ�Ʒ���ҳ϶ȣ��Լ����̶��ԣ�ͨ����Ա��ϵʵ�־Ƶ꼯���Ӵ��û������������ŵ�ĸ��ܡ������Ƶ���Ʒ�����Ϻ������Ļ�����ͨ����Ա��ϵ�Ĺ���ʵ�ֻ�Ա�ҳ϶ȵ������ͶԼ����̵ĸ��ܡ�

����3.1.��Ա�����Ӵ��� WeHotel Ϊ����ƽ̨ͳ���Ա��ϵ����

������Ա�����Ӵ��ڹ����Ա��ϵ�������ϡ������Ƶ���ɶ�¬�������κ�άҲ�ɵ��չ���ʼ�ƽ����¾Ƶ��Ա��Դ���ϣ�2016 ����������ʳ��� WeHotel ���� 2017 ����ɶԲ��λ�Ա�����ϡ��� 2021 ����ɶ�άҲ�����¡���ʿ�ᡱ��Ա��ϵ�������ѡ��Ա����������Ա��ϵ�õ��������ϣ�Ϊ����ƥ���Ӵ��Ա��ģ��ḻ������Դ��ͨ�� WeHotel ��Աƽ̨��ȫ�������Ա����Ϊ�ĸ��ӻ�Ա�ƻ�����������ѡ�Ƶ��Ա�ͺ�������Ƶ��Ա�ֱ��Ӧ�������ȫ����Ƶ�Ʒ�ƻ�Ա��������ֱ������Ϻ�¬���ٷ�����Ϊ���������ӻ�Ա�ƻ������� 2022H1 �����Ƶ���ڻ�Ա���ѳ� 1.8 �ڣ�������ѡ�Ƶ��Ա����/����/��/��Առ�ȷֱ�Ϊ 66%/19%/12%/3%����������Ƶ��Ա���俨��Խ����Ա���ֱ� 9 ��� 4 ���ڻ�Ա��ϵ���Ϻ���ŵ긳��Ч����ǿ��2022H1 �����Ƶ���ڻ�Ա�����ʴ� 64%������ֱ��Ԥ����Ϊ 53%��

����

����3.2.�չ� WeHotel ǿ��ҵ��Эͬ�������������ս���

�����չ� WeHotel ����ҵ����ǿ��ҵ��Эͬ��2022 ������Ƶ��� 8.5 ��Ԫ�չ� WeHotel 65%��Ȩ���չ���ɺ��Ȩ���������� 75%��2021 ��/2022H1 WeHotel Ӫ�շֱ�Ϊ 2.3/1.0 ��Ԫ��������ֱ�Ϊ 1075/796 ��Ԫ��Ԥ�ư�������Ӱ�����ˡ��Ƶ꾭Ӫ�ָ�������ǰˮƽ��WeHotel ҵ���������������չ� WeHotel ���ڽ����Ƶ����Ҫ����������ǿ��ҵ��Эͬ���������ʼ���ҵ�ǾƵꡢ���ˡ����Ρ�����������ʵ����ҵ�İ�飬��ÿһ�������ӻ�Ա���ӦȨ�棬���ڷ����ۺϲ�ҵ���ơ�������Ա���顢����ֱ��Ԥ���ĺ���Ŀ�ģ����м�����Դ�� WeHotel Ϊ����ƽ̨��һ��������Ա��̬��ͨ�����ӻ�Ա�����γ�ͳһ������ڣ��ḻ��ԱȨ�棬���Ƶ��Ա����Ȩ��ķ�Χ�ɾƵ����������㷺�ij������У�ʵ�ֲ�ҵ����������ʵ�ֽ����Ƶ�ֱ���ʺͻ�Ա������������Ŀ�ġ�

�������������ƶ�ֱ��ռ�����������������۷�����������һ���Ż������ڹ�ȥ���� OTA ƽ̨���۱�ݵ��ⲿ������������˾���� OTA �����Ƚϸ߶���������ֱ����ϵ���裬������ OTA ƽ̨���Ϻ������ɱ����ڰ���˾��ʼ��ǿֱ���������裬�й���ȫƷ��ȫ�濪��ֱ���շ����������������ֱ������Ԥ��ռ�Ⱥ�����ռ��ΪĿ�ꣻ��������ʷ��������Ӱ�죬��˾����Ʒ�ƴ��� CRS ���ʲ�ͳһ�����⣬ 2019H1-2022H1 �����Ƶ궩����������ռ�����������ԼΪ 2.4%������ͬ�У��������Ϻ�˾�� 2022 ���γ�ͳһ���ñ�����չ����Ʒ���շ�ͳһ������Ŀ����δ�� 2-3 ����ʵ�� 5%ͳһ���ʣ��ƶ�ֱ���������������⣬2019H1-2022H1 �����Ƶ�ֲ�ƽ�����۷���ԼΪ 6.6%��ͬ�ڻ�ס���۷�����ԼΪ 4.9%������ֱ����ϵ��ǿ����� OTA �������½������Ȩ��������˾���۷�����������һ���Ż�����С�뻪ס�����ʶ˲�ࡣ

����

����4.�й������������ƽ������ֻ��������������Ž��ڰ�鸳��

������֯�ܹ����������ֻ������Ŀ�����������Ƶ꼯������Ч�ʡ����Ų���������������ӷ�ıˣ���֯�ܹ�������ʵ�ֲ���˫���ںϷ�չ���ͷŹ�ģЧӦ�Ĺؼ���ֱ�ӱ���Ϊ��Ч�������ͷ����ʵ��Ż������ֻ��Ǽ��ž���������ֶκ��ߣ����ֻ��������������ն˺��ڲ�������ʵ����ӪЧ�ʺ���Ч�ʵ�������

����4.1.�й��������ɺ������ǰ�ˣ�����ҵ��Эͬ��������֯

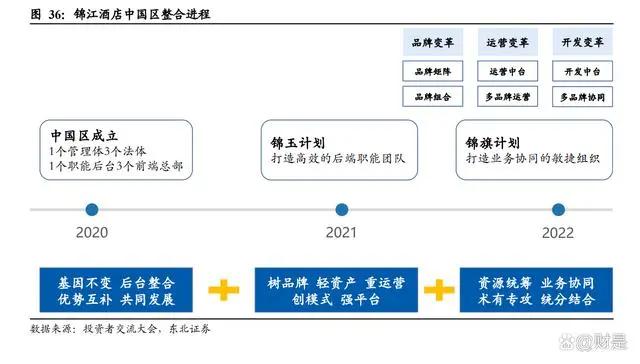

�����й������������ƽ���������ƻ�������ҵ��Эͬ��������֯�������Ƶ��й����� 2020 �� 5 �³������������ƽ��ڲ����ϣ�1.0 ���ԡ����䡢��̨���ϡ����ƻ�������ͬ��չ��Ϊ����˼�룬��ԭ��������ְ�ܲ��Ž��к�̨���ϣ�ͬʱ�γ��Ϻ��ܲ�������һ�������ڶ�������ǰ���ܲ���2.0 ���ԡ���Ʒ�ơ����ʲ�������Ӫ����ģʽ��ǿƽ̨��Ϊ����˼�룬���������ƻ�����һ���������ϣ������Ч�ĺ��ְ���Ŷӣ��� 2022 �� 4 �����й������Ͻ��� 3.0 �Σ��ԡ���Դͳ�ҵ��Эͬ����ҵר����ͳ�ֽ�ϡ�Ϊ����˼�룬���������ƻ�������ҵ��Эͬ��������֯������ǰ��ִ�������ӱ���Ч����������������˾ʵ����Ӫ�Ƶ��ģ�������ŵ�ͬʱ��Ա�������ԣ����ܲ���Ա�������� 2020 �� 6 �µ� 2259 ���½��� 2022 �� 6 �µ� 1925 �ˣ�������Ա��������2019-2021 �깫˾Ա�������� 40801 ���½��� 33162 �ˣ���̨��Ա����ɹ�������

����

����4.2.�������ֻ��滮������Ч������

���������Ƶ����ֻ����γ������������û����Ĺ�Ϊָ��˼�룬�����û��ͻ���������Դ��������ӪԽ���������ȡ��û����ܵ�����ս�ԣ��γ�ҵ�����ݻ����������ܻ���Ʒ�Ƹ��Ի�����֯���ݻ��Ĵ�·�����������ն���ͨ�����ֻ��Ƶ���������ͻ�����ȡ��Ż��˷��Ⱥ���ӪЧ�ʡ����������������ֻ����裬Χ�������������⣬��������������ס������ȡ��ṩ��ݿ��ٵġ�һ����ס������Ԫ�������ӻ��ľƵ���Է����Ի�ԱΪ���ģ�������������ȫ�����ķ����������ṩ�����������ķ����������������ͻ�����ȵ�ͬʱ�Ż��˷��Ⱥ���ӪЧ�ʣ����ܼ����̽�һ������Ͷ�ʻر��ʡ�

�����ڲ���Ӫ������ͨ�����ֻ���Ӫϵͳ������������Ч�ʡ������Ƶ��й�����Ӫϵͳ�ܹ�������Ա��Ʒ��ֵ�ߡ�Ͷ���˼�ֵ��Ʒ�ߡ�IPaaS ƽ̨�� ESB ���ߣ�ͨ����ģЧӦ�������л�������Ʒ�ߡ����ڽ����Ƶ����¾Ƶ��ڶ࣬��ͬ�Ƶ� PMS ��ͬ����ɽ����ڲ����д��±Ƚ����ѣ���˽���ͨ�� IPaaS ƽ̨�����ͨ�����ⲿ���¹�Ӧ���ܹ����ӷ���ؽ������ϵͳ���ӿ�ϵͳ���������⣬��˾�������ҵ�� MDS �ֳ����죬�Ƴ�������������Զ������ֳ�����Ӧ��ϵͳ����һ����������Ч�ʡ�

����4.3.ȫ��ҵ�����ڷ�����Ƶ�Ͷ��ȫ�������ڱջ�

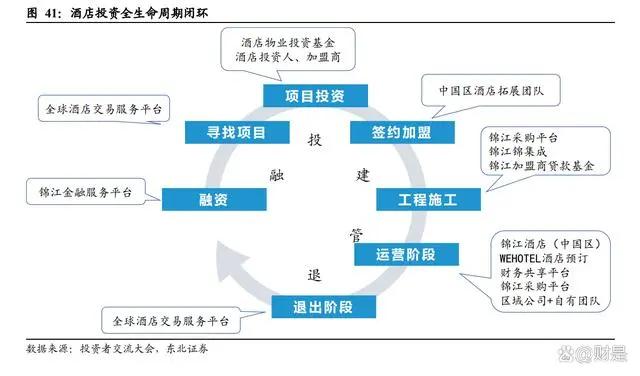

�������м��Ÿ��ܣ������Ƶ��γɡ���-Ͷ-��-��-�ˡ��ľƵ�Ͷ��ȫ�������ڱջ����Ƶ�Ͷ������������Ҫ�����ʡ�Ѱ����Ŀ����ĿͶ�ʡ�ǩԼ���ˡ�����ʩ������Ӫ�κ��˳��ι��ɣ����м��Ž��ڷ���ƽ̨ͨ���Խ����ⲿ������Դ�����ڼ����̴�����𡢾Ƶ��ҵ���𡢹�Ӧ�����ڲ�Ʒ��ȫ��Ƶ꽻����ƽ̨��Ƶ�������ṩȫ��Ľ��ڷ���1�����ʽΣ�ͨ���������ڷ���ƽ̨��ǿ�ʽ����ʽ�����Ҫ������˾�����ŵIJ���˾���Ƶ��ҵ���𡢾Ƶ�Ͷ�ʻ����ⲿ���ڻ����� 2��Ѱ����Ŀ�Σ�ͨ��ȫ��Ƶ꽻����ƽ̨����DZ�ڼ������ṩ�ɹ�ѡ���������ҵ��Դ��3����ĿͶ�ʽΣ����ڼ������¾Ƶ���ҵͶ�ʻ������������ҵ���ٽ�����ע������Ƶ꣬�������ֳ�����ס��Ʒ��4������ʩ���Σ�ͨ�������ʽ����Ƹ�����С�����̾Ƶ���Ŀ��أ���˾�ƻ���δ���¿��ŵ��д���ӳֵı��������� 10%��5���˳��Σ���˾��ҵ�״�ȫ��Ƶ꽻����ƽ̨������Ƶ�Ͷ���˳�;����ʵ�־Ƶ�Ͷ��ȫ�������ڱջ��Ĵ�ͨ��

����

����5.ӯ��Ԥ��

��������ˣ�1���Ƶ�ҵ��Ӫ���ݷ��棬������ڷ��������ɰ�Ԥ�ƽ����Ƶ꾳���ŵ꾭Ӫָ�꽫���������ο������Ƶ���ҵ��������ҹ��Ƶ���ҵ�������ھ����ߵ����٣�������Ϊ 2023 ������Ƶ꾳��ͬ�� RevPAR �����ָ��� 2019 ��� 95%~100%��2024 ���һ�������� 2019 ��� 108%�����������ͨ��ѹ��Ӱ�췿�۶��Ѵ������ 2019 ��ͬ�ڣ�������Ϊ 2023/2024 ������Ƶ꾳��ͬ�� RevPAR �����ָ��� 2019 ��� 110%/118%���ص귽�棬���Ǽ�������Ƶ� 2023/2024 ��ֱ��ŵ�Լ 1100/1100 �ҡ��������ϼ��裬����Ԥ�ƹ�˾ 2023-2024 ��Ƶ�ҵ���������ٷֱ�Ϊ 47%/28%��2������������ҵ��Ԥ�ƹ�˾����������ҵ����ſ���ů�����Ǽ�������Ƶ� 2023-2024 �����������ҵ���������پ�Ϊ 5%��

�����ɱ��ˣ�1���Ƶ꾭Ӫ�ɱ����и߶˻����������Ǽ��赥������۾ɼ�̯���� 5%~10%�����ٳ������У���ȫ��Χ�ڵ�ͨ������Ӱ�쵥���˹��ɱ�������ҹ�ܺġ���ļ������ɱ���������ѹ������ 5%~10%���������ǡ�2������������ҵ��Ԥ�ư��湫˾����������ҵ���ů��ë���ʽ��������ƣ����Ǽ��蹫˾ 2023-2024 �����������ҵ��ë���������� 50%���ҡ��������ϼ��裬����Ԥ�� 2023-2024 �깫˾����ë���ʷֱ�Ϊ 46%/48%��

�����ڼ���ã�Ԥ�ư��湫˾�����ģ������֯�ܹ����������ֻ������������ڼ�����������������ƣ����Ǽ��� 2023-2024 �깫˾���۷����ʷֱ�Ϊ 7.5%/7.0%�����������ʷֱ�Ϊ 21/0%/20.0%����������ʷֱ�Ϊ 4.0%/4.0%��ӯ��Ԥ�⣺�������ϼ��裬����Ԥ�� 2023-2024 ������Ƶ�ֱ�ʵ��Ӫ�� 168.3/192.8 ��Ԫ����ĸ������ 19.4/24.4 ��Ԫ��