来源 :泰度煤炭2026-04-21

【国联民生能源】

2026年4月21日

总览

投资评级:谨慎推荐

维持评级

一、事件概述

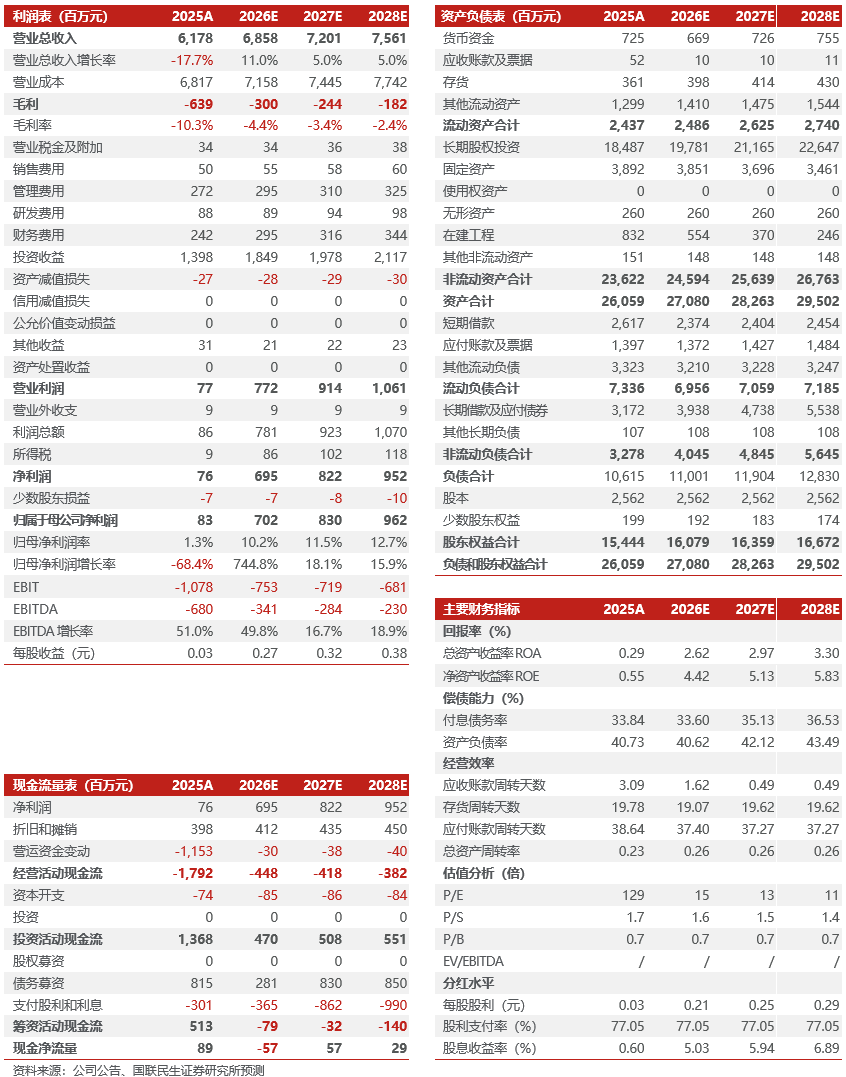

2026年4月20日,公司发布2025年年报及2026年一季报,1)2025年营业收入61.78亿元,同比下降17.70%。归母净利润8313.46万元,同比下降68.40%。2)公司2026年一季度实现营业收入14.63亿元,同比下降13.01%;归母净利润亏损1820.48万元,上年同期亏损7025.91万元。

二、分析与判断

? 25Q4业绩同、环比大幅增加。

据年报,25Q4公司实现归母净利润1.33亿元,同比增长1177.76%,较25Q3的2755.91万元增长383.28%。其中2025年投资收益13.98亿元,同比下降39.62%。

? 25年公司焦、化主业均亏损。

2025年公司生产焦炭283.13万吨,同比增长0.08%;销售焦炭285.3万吨,同比增长1.18%;销售均价1387.19元/吨,同比下降23.83%;焦炭业务毛利率同比增加7.99pct至-16.07%。化工业务方面,加工煤焦油31.94万吨,同比增加9.8%;加工粗苯11万吨,同比增加15.55%;生产甲醇25.89万吨,同比增加10.03%;生产炭黑7.14万吨,同比上升15.16%。化工品毛利-496.66万元。

? 26Q1焦、化主业亏损,投资净收益同比下滑。

据公告,26Q1公司实现营业收入14.63亿元,营业成本15.43亿元,营业利润-1717万元,同比减亏5146万元。26Q1确认投资净收益2.39亿元,同比下降25.79%。

? 26Q1化工品价格涨跌互现。

26Q1公司实现焦炭产量64.96万吨,同比下降11.25%;焦炭销量64.74万吨,同比下降11.01%。公司焦炭平均售价为1436.29元/吨,同比下降1.01%;炼焦煤单位采购成本为1139.3元/吨,同比下降1.88%。化工品方面,26Q1公司主要化工产品沥青价格同比上涨18.89%至4106.45元/吨;工业萘价格同比下降12.63%至3833.68元/吨;甲醇价格同比下降11.17%至1775.59元/吨;炭黑价格同比下降9.78%至4963.88元/吨;纯苯价格同比下降14.15%至5411.56元/吨。

三、投资建议

地缘冲突背景下,随着油气价格的走高公司化工品价格有望抬升,主业利润有望恢复,同时,考虑到公司间接控股股东山西焦煤集团为公司的生产发展提供了有力的资源保障。我们预计2026-2028年公司营业收入为68.58/72.01/75.61亿元,归母净利润为7.02/8.30/9.62亿元,对应EPS分别为0.27/0.32/0.38元,对应2026年4月20日的PE分别为15/13/11倍。维持“谨慎推荐”评级。

四、风险提示

宏观经济增速不及预期;中煤华晋投资收益不及预期;焦炭价格大幅下跌。

盈利预测与财务指标

公司财务报表数据预测汇总