来源 :财联社2024-01-30

受白糖创10年新高冲击,中粮糖业(600737.SH)交出了一份上市以来最好成绩单。此外,虽然新榨季开启后糖价有所回落,但目前仍处高位,公司2024年业绩或仍有支撑,“2023/24榨季白糖或还将延续今年的高景气度,价格区域可能继续高位。”有业内分析人士此前告诉记者。

今日晚间,中粮糖业发布2023年度业绩预告,公司预计2023年度归属于上市公司股东的净利润为20.6亿元左右,与上年同期相比,将增加13.16亿元左右,同比增加177%左右;扣除非经常性损益的净利润预计为20.5亿元左右,与上年同期相比,将增加14.26亿元左右,同比增加228%左右。

分季度来看,公司去年盈利水平不断上升并在Q4继续维持在高水平,其中Q1、Q2和Q3实现归母净利润分别为2.74亿元、4.95亿元和6.72亿元,Q4则实现6.19亿元,前三季度同比增速分别为19.42%、22.30%、425.85%,Q4则实现亏转盈。

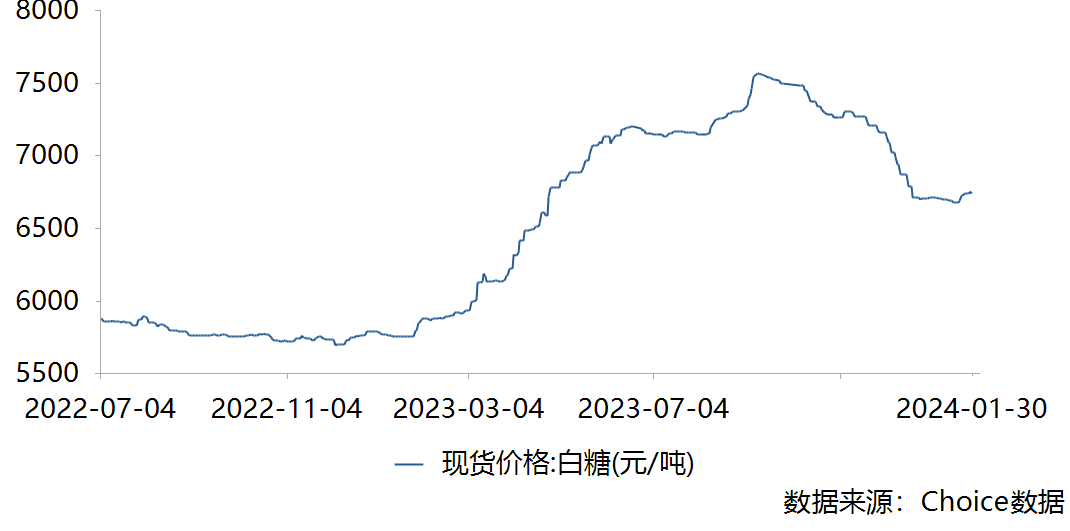

高糖价成为公司业绩增长的主要因素,也侧面印证了公司业绩的走势,据choice数据监测显示,白糖价格从今年年初开始一路飙升,在9月份创下7600元/吨的高点,随后新榨季开启小幅回落,但仍保持在6500元/吨以上的高水平。

(图片来源:choice)

番茄业务方面,由于天气导致国外减产,且欧美国家处于通胀周期内,推高了价格成本,导致目前番茄酱出口价格处于比较高的水平,对公司盈利水平也出现了明显提升。

展望2024年,虽然新榨季开启,国内产量或有所上升,糖价小幅回落,但北半球印度、泰国或出现减产,糖价或有望继续维持在一个较高水平,对于糖企业绩仍有支撑,“从供需基本面来说,目前南半球新榨季已接近尾声,产量与去年基本持平,甚至略有下降;北半球甘蔗糖厂压榨即将开始,国内食糖仍处于紧平衡状态。从需求方面来看,食糖是刚需产品,每年需求量有 1%-1.5%的天然增长。因此,总体预计明年仍存在供需缺口,糖价大概率维持高位。”公司近期曾表示。

此外,公司在建产能2024年的落地将有效延长公司食糖产业链,对于公司业绩长期成长也有望带来支撑,据了解,公司正按期推进唐山二期、漳州糖业项目,目前公司已形成超过200万吨/年炼糖产能,在建的漳州糖业建成投产后可增加35吨/年炼糖能力。“目前漳州的炼糖厂主体结构都已经完成了,预计2024年下半年达到投产状态。”此前公司相关人士告诉财联社记者。