投资要点

历史回顾:极狐+BEIJING双品牌协同发展。

北汽蓝谷为国内首个股份制新能源汽车公司。2009年北京新能源汽车股份有限公司成立,2018年公司更名“北汽蓝谷”并正式上市。1)极狐:ARCFOX于2019年在日内瓦车展进行全球首次品牌发布,定位追求极致性能与创新设计的智能新能源汽车品牌。目前极狐在售车型5款,涵盖MPV/SUV/轿车三种能源类型,主要覆盖价格带10-25万元的纯电车型。2)BEIJING品牌以TOB需求为主,目前在售车型包括EU5/EU7/北京EU5 PLUS,销量历经疫情初期断崖下降现已逐步恢复正常。

未来看点:内生+合作并进实现全面发展。

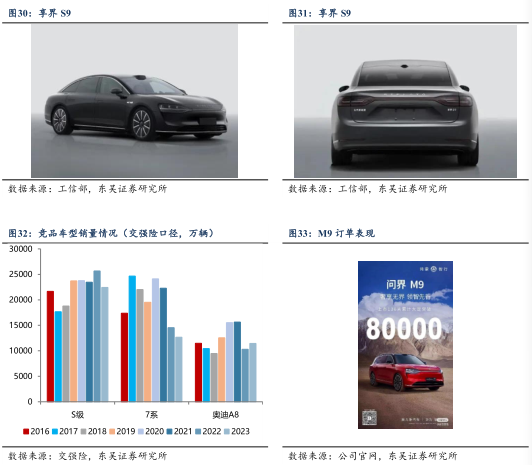

1)携手华为智选打造高端品牌享界。中国30万元以上豪华车市场自2018年起保持正增长,2023年市场销量规模298万辆(零售口径,含进口),同时新能源渗透率低于市场整体,豪华新能源轿车市场供给待丰富。北汽是与华为合作最早的车企之一,HI+智选多方位开展战略合作。2024年北汽蓝谷+华为智选合作的首款车型享界S9正式亮相。与竞品相比,我们认为S9的优势体现在:①电动智能化优势。S9作为智选模型下第二款轿车车型,智驾方面将搭载华为自主研发的智能驾驶辅助系统,座舱方面预计将根据鸿蒙4.0多人多设备协同思路打通硬件,结合多屏组合实现体验升级。②品牌认同较高。高净值人群对车型品牌力/品牌认同感要求极高,享界作为华为智选模式下合作品牌,可充分受益于华为在C端市场积累的口碑和影响力。考虑S9电动智能化优势华为智选品牌加成豪华新能源轿车市场供给相对不足,我们认为S9爆款可期。

2)海外业务实现从无到有的突破。2023年,极狐与西班牙知名汽车经销商3B95,S.L公司成功签署了首批200辆极狐汽车的订单,稳步推进与欧洲、中东、南亚和拉美等海外市场的合作。产品准备方面,极狐汽车的主销车型阿尔法T和阿尔法S均已完成了欧洲标准认证,新款产品的海外认证工作也在稳步推进中。

盈利预测与投资评级:

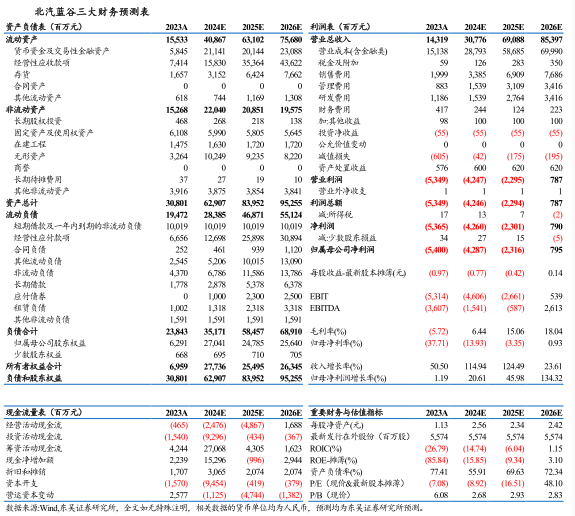

我们预测公司2024~2026年营收为30,776/69,088/85,397百万元,归母净利润预测为-4287/-2316 /795百万元,对应PS为1.2/0.6/0.4倍(2024年5月22日)。选取港股上市的国内头部新势力车企理想汽车/蔚来/小鹏汽车及华为智选公司赛力斯/江淮作为公司的可比公司,对应2024~2026年PS均值为0.9/0.7/0.6倍。考虑公司新品牌享界首款车型发布在即,同时极狐出海战略明确。我们认为公司应该享受更高估值,首次覆盖给予“买入”评级。

风险提示:乘用车价格战超预期;终端需求恢复低于预期;智能化技术创新低于预期;全球经济复苏力度低于预期等。

1

历史回顾:极狐+BEIJING双品牌协同发展

1.1

发展历程:国资委控股新能源汽车公司,股权结构稳定

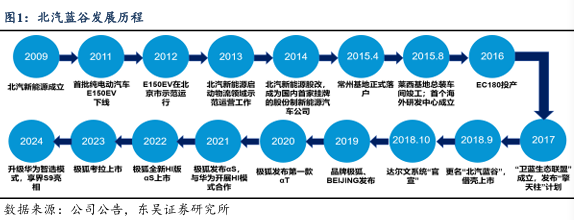

北汽蓝谷为国内首个股份制新能源汽车公司。2009年北京新能源汽车股份有限公司成立,2009-2013年实现自主新能源产业破冰;2014年北京新能源进入高速发展期,2018年公司更名“北汽蓝谷”并正式上市,先后推出 EH、EU、EX、EV、EC、LITE 等六大系列十余款纯电动乘用车,全面覆盖 A00级到B级产品市场;2019年发布品牌BEIJING和极狐,拓展中高端新能源汽车市场。

北汽蓝谷实控人为北京市国资委,截至2024年3月底,北汽集团持股22.9%,北京汽车持股10.99%。2024年3月15日北汽集团将其直接持有的北汽蓝谷全部股份对应的表决权、提名和提案权、召集权、参会权、监督建议权以及除收益权和处分权等财产性权利之外的其他权利(以下合称“表决权”)在托管期限内不可撤销、排他及唯一地全权托管给北京汽车行使。收购完成后,北汽蓝谷的直接控股股东将变更为北京汽车,有利于发挥北汽集团内部新能源乘用车战略资源的协同优势,形成整体合力,打造行业竞争优势。

2020年以来公司产销/营收处于持续改善中。2020年由于疫情因素影响公司具有优势的网约车、出租车等对公销售业务陷于停滞,销量同比-83%。2021年随着公司极狐品牌逐步放量/BEIJING品牌销量逐步修复,公司产销进入逐步改善周期。2023年共实现销量9.2万辆,同比+84%,实现营收143.2亿元,同比+51%。

公司产能利用率整体较低,2022年以来毛利率为负。2020年以来极狐 BEIJING品牌销量处于改善期,产能利用率仍较低,同时公司不断提升技术自研水平,持续巩固在整车集成、三电系统、智能化等关键领域的核心竞争力,因此公司2022/2023年毛利率/净利率均为负值。

2020年以来公司费用率处于持续改善中。公司2020年以来期间费用率处于持续改善中。极狐品牌采取直营+借势体系内优质经销商+体系外经销商+汽车服务贸易类公司等形式,在核心重点城市基本实现销量、份额双增长,截至2024年4月,在营极狐门店共220家。

1.2

主要车型:极狐+北京汽车并行,车型结构逐步完善

1.2.1

极狐:追求极致性能与创新设计的智能新能源品牌

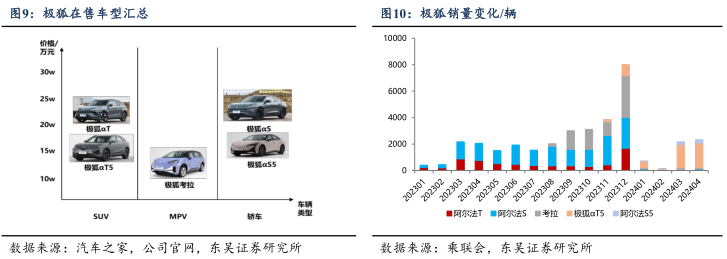

ARCFOX于2019年在日内瓦车展进行全球首次品牌发布,定位追求极致性能与创新设计的智能新能源汽车品牌。目前极狐在售车型5款,涵盖MPV/SUV/轿车三种能源类型,主要覆盖价格带10-25万元的纯电车型。

极狐首款车型阿尔法T于2020年10月上市,定位20-25万价格带的全地形性能纯电SUV。性能方面,阿尔法T拥有4.6s零百加速度,搭载西门子、法雷奥、博格华纳联合打造的三合一动力总成解决方案,搭载α-Pilot L2级辅助驾驶系统。2023年6月,极狐推出阿尔法T森林版,以“森林氧吧”模式为卖点,最长续航升级至688km。

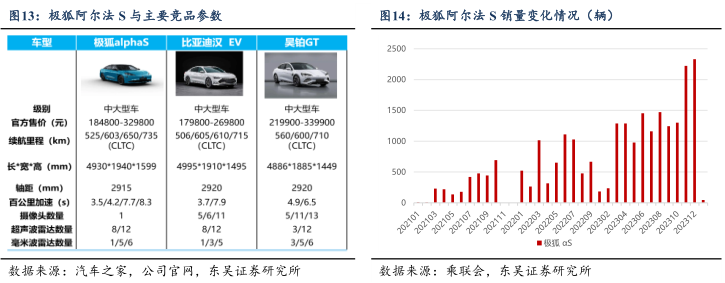

极狐阿尔法S于2021年4月上市,定位20-25万价格带的纯电动中大型轿车。阿尔法S外观上延续阿尔法T的设计元素,全系标配三元锂电池。2023年6月极狐推出阿尔法S森林版,以“森林氧吧”模式为卖点,最长续航升级至735km。

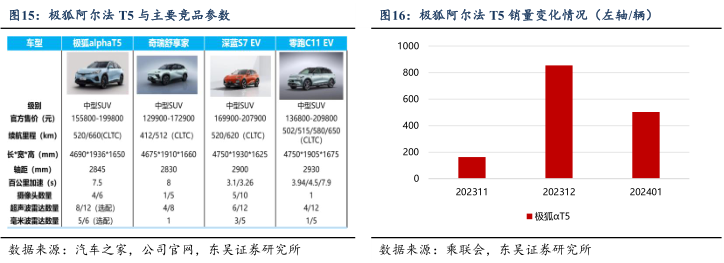

极狐阿尔法T5于2023年11月亮相,定位15-20万元纯电动中型SUV。续航方面,阿尔法T5最大续航达660km,搭载宁德时代神行超充电池,匹配极狐自主研发的效率高达95%的极锋动力系统和极光电池系统性解决方案,使得阿尔法T5百公里能耗13.9度,冬季续航能力较好。

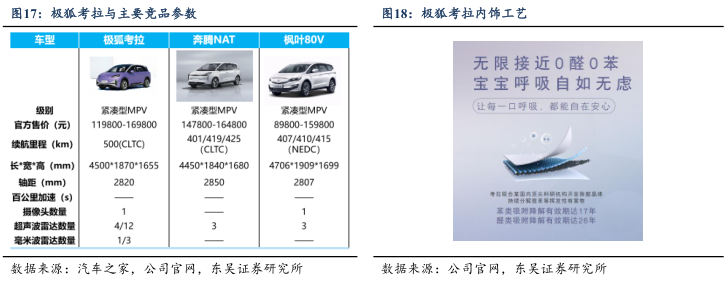

极狐考拉于2023年9月上市,定位10-15万元纯电动紧凑型MPV。考拉瞄准新手父母群体,在外观上配色柔和,在设计上考拉支持踩踏车门激光投影来感应开门,具备340mm的超低地台方便儿童,在安全性上考拉左后座原厂自带一把儿童安全座椅,支持80km/h的高速安全防护,全车拥有62%超高强度钢,热成型钢11.6%,车门采用1500mpa高强度钢材,侧气帘体积达37L,气囊数量6个。作为紧凑型MPV,考拉精准定位目标客户群体,是“场景化造车”理念付诸实践的成果。

1.2.2

BEIJING:TO B需求为主

BEIJING品牌以TOB需求为主,销量历经疫情初期断崖下降现已逐步恢复正常。BEIJING品牌于2019年10月15日在中华世纪坛的北汽集团新品牌战略发布会上发布。主要面向网约车/出租车等B端市场。目前在售车型包括EU5/EU7/北京EU5 PLUS,2023年共销售6.2万辆。

2

未来看点:内生+合作并进实现全面发展

2.1

携手华为智选打造高端品牌享界

2.1.1

豪华车市场稳定扩容,新能源轿车品类车型待完善

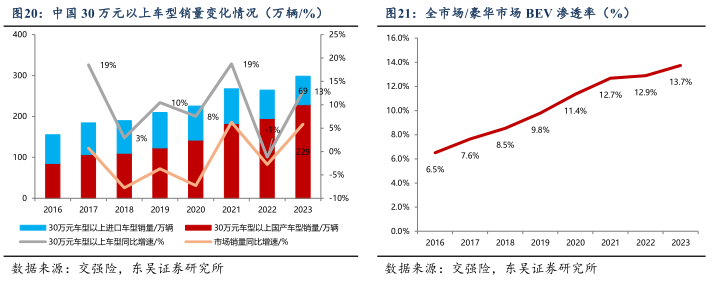

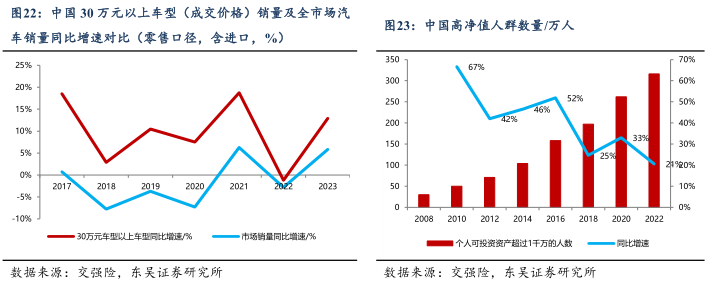

中国30万元以上豪华车市场自2018年起保持正增长,2023年市场销量规模298万辆(零售口径,含进口)。我们定义成交价格在30万元以上的车型为豪华车,豪华车市场自2016年起持续扩容中,2018-2023年销量CAGR为8.5%。2023年豪华车市场零售销量为298万辆,占全市场乘用车零售量的比重为13.7%。国产豪华车型为增长主力。细分结构来看,进口车型销量规模持续下滑,国产豪华车型为市场扩容主力,2023年国产豪华车型销量为229万辆,同比+17.3%。

中国30万元以上豪华车市场自2017年起同比增速始终高于市场整体增速。中国乘用车市场2017-2020年零售销量连年下降,同期豪华车市场始终保持正增长。30万元以上车型销量占比持续提升,由2017年7.6%提升至2023年13.7%。主要原因为:1)中国高净值人群稳定增长,豪华车消费群体扩容:根据《2023年中国私人财富分析报告》,中国个人可投资资产超过1千万的人数持续提升,2022年达到316万人,同比+21%。2)国外豪华品牌加速国产化,提升“性价比”:豪华车品牌国产化进程不断加快,满足中国消费者需求同时售价大幅减低(2020年以来国产化的车型包括:宝马X5;丰田赛那等)。3)电动化优势加成下2020年之后国产豪华品牌理想/蔚来崛起,供给端逐步丰富。

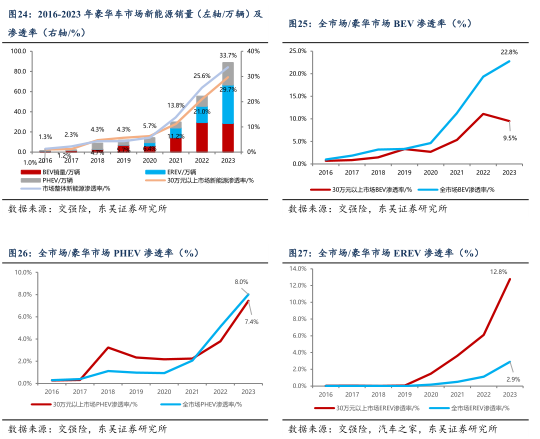

中国豪华车市场新能源渗透率低于市场整体。2023年豪华车市场新能源车渗透率为29.7%,低于全市场新能源渗透率33.7%(含进口,零售口径)。从能源类型角度来看,豪华车市场EREV渗透率在理想的贡献下显著高于市场整体(2023年高10pct);豪华车市场PHEV渗透率与市场整体接近(2023年高0.6pct),腾势为核心品牌;EV渗透率显著低于市场整体(2023年低13pct),2023年豪华车市场EV渗透率环比下滑1.6pct,蔚来为核心品牌。

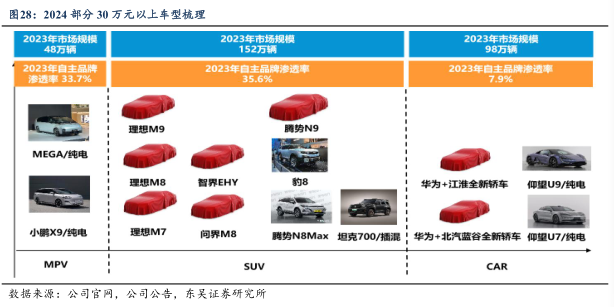

豪华新能源轿车市场供给待丰富。从2024年规划而言,自主品牌在豪华车市场的规划仍较积极,新能源多品类全面开花。豪华MPV市场新增小鹏+理想,豪华SUV市场新车较多,而豪华轿车市场自主品牌市占率较低,2024年核心开拓该市场的品牌是华为系(江淮/北汽)。华为与北汽合作推出的全新轿车有望提升豪华轿车市场自主品牌渗透率。

2.1.2

携手华为智选打造高端品牌享界,首款车型S9爆款可期

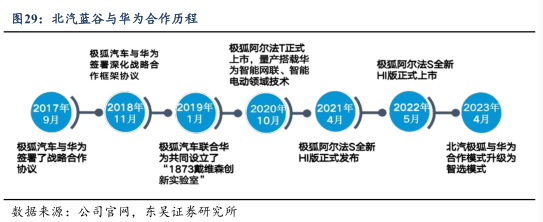

北汽是与华为合作最早的车企之一,HI+智选多方位开展战略合作。2018年11月,极狐汽车与华为签署深化战略合作框架协议,双方将在智能化转型方面展开深入研究与合作,将ICT技术与智能网联汽车深度融合。2020年10月,极狐阿尔法T正式上市,量产搭载华为智能网联、智能电动领域技术。2021年4月,极狐阿尔法S全新HI版正式发布,为首个量产搭载华为全栈智能汽车解决方案,2022年5月正式上市,并于6月开启交付。2023年4月16日公司与华为的合作从HI模式升级为智选模式。2024年北汽蓝谷+华为智选合作的首款车型享界S9正式亮相。

享界S9定位35-50万元中大型新能源轿车,市场空间广阔,新能源竞品较少。享界S9车身尺寸5160x1987x1486mm,轴距3050mm。核心竞品主要为奥迪A8/宝马7系/奔驰S等燃油车型,与竞品相比,我们认为S9的优势体现在:1)电动智能化优势。S9作为智选模型下第二款轿车车型,智驾方面将搭载华为自主研发的智能驾驶辅助系统,座舱方面预计将根据鸿蒙4.0多人多设备协同思路打通硬件,结合多屏组合实现体验升级。2)品牌认同较高。高净值人群对车型品牌力/品牌认同感要求极高,享界作为华为智选模式下合作品牌,可充分受益于华为在C端市场积累的口碑和影响力。问界M9上市后良好的订单表现也证明了华为智选在高净值人群中有较高的品牌影响力。享界S9预计于2024Q3上市交付,考虑S9电动智能化优势华为智选品牌加成豪华新能源轿车市场供给不足,我们认为S9爆款可期。

产能层面预计于2024年中完成改建升级。为满足享界S9设计及投产需求,公司将现有BE22平台全方位升级,打造北汽新能源新一代高端纯电动智能网联汽车平台,升级后的BE22平台产品将由北京高端智能生态工厂负责生产。北京高端智能生态工厂项目总体规划5万辆/年,预计2024年6月完成。

2.2

海外业务实现从无到有的突破,持续推进

公司积极推进海外业务发展。2023年,极狐与西班牙知名汽车经销商3B95,S.L公司成功签署了首批200辆极狐汽车的订单,海外业务实现了从0到1的突破,稳步推进与欧洲、中东、南亚和拉美等海外市场的合作。产品准备方面,极狐汽车的主销车型阿尔法T和阿尔法S均已完成了欧洲标准认证,新款产品的海外认证工作也在稳步推进中。

3

盈利预测与投资建议

基于以下核心假设,我们对北汽蓝谷2024~2026年盈利进行预测。

1)北汽蓝谷2023年实现批发销量9.22万辆,我们预期在极狐新车型放量+享界车型销量贡献下公司2024~2026年可分别实现批发销量17.75/32.30/40.60万辆,分别同比+ 93%/+82%/+26%。2)规模效应以及中高端享界车型贡献下我们预期公司2024~2026年综合毛利率分别为6.4%/15.1%/18.0%。

我们预测公司2024~2026年营收为30,776/69,088/85,397百万元,归母净利润预测为-4287/-2316 /795百万元,对应PS为1.2/0.6/0.4倍(2024年5月22日)。选取港股上市的国内头部新势力车企理想汽车/蔚来/小鹏汽车及华为智选公司赛力斯/江淮作为公司的可比公司,对应2024~2026年PS均值为0.9/0.7/0.6倍。考虑公司新品牌享界首款车型发布在即,同时极狐出海战略明确。我们认为公司应该享受更高估值,首次覆盖给予“买入”评级。

4

风险提示

乘用车价格战超预期。若车企价格战幅度较大以及节奏较快,会对整车企业以及供应链盈利情况产生较大影响。

终端需求恢复低于预期。若消费者需求恢复不及预期,则影响车企销量爬坡。

智能化技术创新低于预期。如果智能化技术创新不及预期,将会影响智能化技术的应用和相关产业链。

全球经济复苏力度低于预期。如果全球经济复苏不及预期,将影响汽车出口表现。