来源 :中证鹏元评级2025-04-03

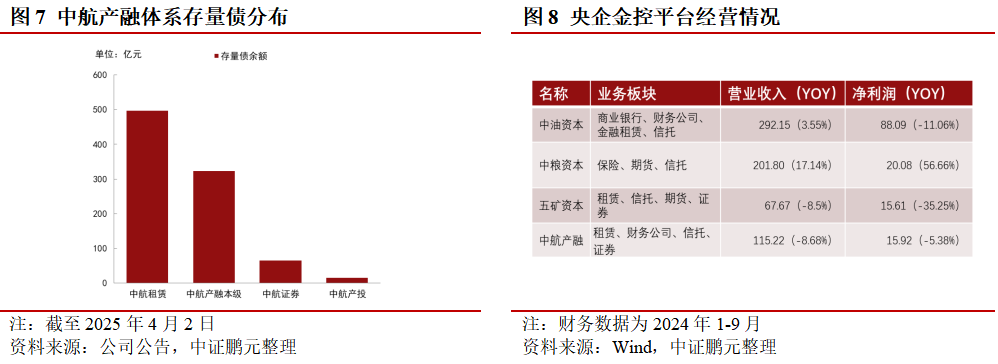

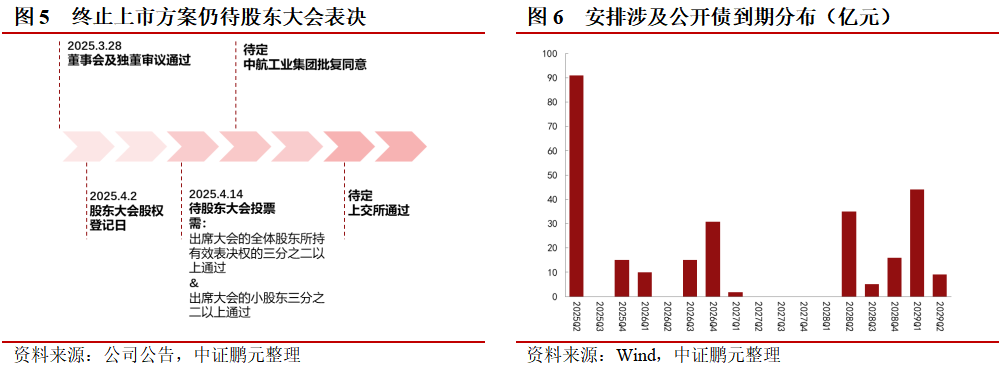

2025年3月28日中航产融(SH.600705)公告终止上市方案及拟与公司债券及债务融资工具持有人达成协议并转场外有序兑付的安排,终止上市方案将由中国航空工业集团有限公司(简称“中航工业”)提供不超过152.36亿元资金用于为异议股东提供现金选择权;同时中航产融拟与公司公开债持有人达成协议并转场外有序兑付,涉及存量境内公开债22只,全部由中航产融发行,债券余额合计272.7亿元,但尚未透露协议框架和内容。

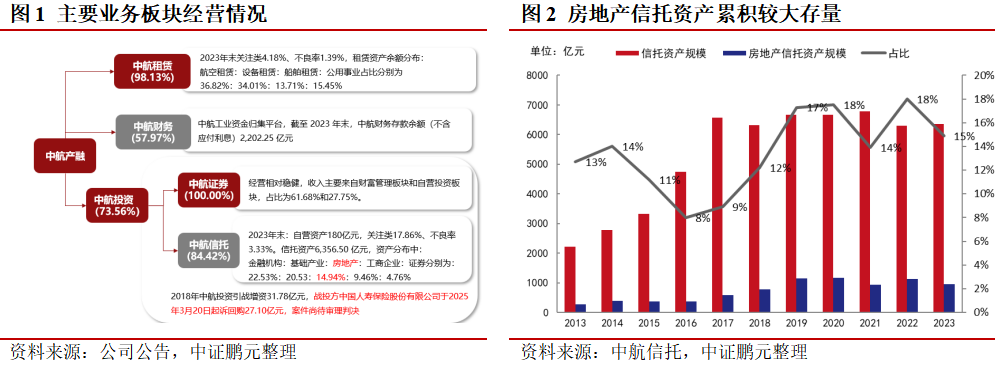

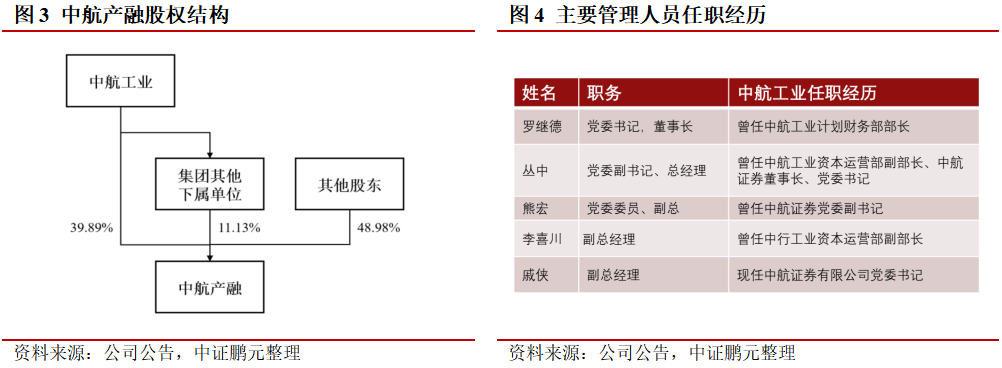

中航产融是中航工业的产业投资与金融服务平台,是其体系内26家上市公司之一,2012年上市至2016年公司募集股权类资金168.36亿元,快速进行了资本扩充并完成对中航工业下属租赁、信托及证券业务主体的整合,整合后中航产融作为各金融业务板块控股平台,掌握各业务板块间的资源分配但不实际负责业务实施。

近年以来中航信托高企的房地产信托资产风险逐渐显化,伴随中航租赁及中航财务盈利能力下滑,2024年归母净利或将亏损,中航工业及中航产融层面存在风险化解及纾困压力,本次终止上市及公开债转场外兑付意在为进一步的风险化解动作解绑,降低信披、决策成本和社会面影响,是化解业务风险的起手式。中航产融业务经营板块包括融资租赁、信托、证券、财务公司、期货、公募基金、产业投资、国际金融等。中航租赁为一级子公司,业务体量、资产结构表现较好;中航财务近年受净息差压缩影响利润有所下滑;中航证券近年的经营相对稳健,主要经营风险集中在中航投资下的二级子公司中航信托,2016年-2020年中航信托加大房地产信托业务开展,房地产信托资产存量规模迅速累至千亿规模,底层资产集中于商业地产和旧改项目,多只信托计划深度绑定融创、恒大等高风险房企,行业下行导致近年来多笔信托计划出现兑付问题,且风险仍在发酵。2015年1月中航产融及其子公司通过协议转让方式向中航工业转让持有的上市公司股票,作价53.61亿元。2025年3月20日中航投资战投方中国人寿保险股份有限公司起诉要求回购27.10亿元,进一步加大了公司可能面临的现金支出压力。中航产融面临的经营压力及信托业务风险化解压力客观存在,中航产融退出主板转至全国中小企业股份转让系统并将公开债转场外兑付,将极大降低频繁信披负担、各项决策流程,公开债场外兑付及谈判为公司同债券持有人达成一致预期释放了谈判空间。

国务院对央企债券违约风险防控要求明确,管理层推进债券平稳落地意愿强;中航产融同中航工业联系紧密,中航工业近年给予的支持包括但不限于股东借款、承接资产转让、进行异议股东补偿助力终止上市方案推进等。中证鹏元认为若中航产融公开债转场外兑付承压,中航工业给与流动性支持可期。根据国务院国资委《中央企业债券发行管理办法》(国资发产权规〔2023〕34号)中对中央企业债券违约风险防控有明确要求,央企违约对主要管理人员带来的事后处置及解释压力极大,管理层及责任人推进公开债有序落地、不发生违约的意愿强。截至2025年4月2日,公司公告的拟与公司债券及债务融资工具持有人达成协议并转场外有序兑付的安排(以下简称“安排”),安排涉及的存量境内公开债22只,规模272.7亿元,2025年年内集中到期规模106亿元,整体资金规模相较于中航产融本部现金类资产(截至2024年9月末230亿元)、中航财务吸收存款(截至2024年末1,956亿元)规模并不大。截至2025年3月28日中航工业及其下属单位合计持有公司51.02%的股权,经营及管理层来自中航工业部室,相较于独立开展业务的子公司,中航产融同中航工业联系紧密。本次终止上市方案得到了中航工业对于异议股东补偿(不超过152.36亿元),有助于中小股东表决结果通过。中证鹏元认为若中航产融公开债转场外兑付承压,中航工业给与流动性支持可期。

中证鹏元认为公开债转场外兑付后中航产融相关债券面临较大流动性折价压力,终止上市不可避免会导致中航产融信用资质边际弱化,但中短期发生逾期的可行性仍不大,长期债务的兑付仍需关注经营改善、风险化解及再融资渠道建设情况。公开债转场外后中航产融相关债券流动性将大打折扣,短期面临一定的抛售压力;终止上市后中航产融再融资能力会有所削弱,在各业务板块间的资源分配能力及纾困能力弱化,引致中航产融信用资质边际趋弱,需对体系内投资能力、风险控制水平、底层资产质量再审视。本次安排涉及的公开债有3波集中到期高峰,分别集中在2025年内、2026年和2028年,中短期来看下属子公司业务风险迅速向上传导可能性较小,中航产融在中短期内亦具有平稳有序、积极推进兑付工作的意愿和能力,中短期来看发生逾期或无法偿付的可能性不大。长期债务的兑付仍需关注经营改善、风险化解及再融资渠道建设情况。由于中航产融下属各业务板块相对独立,单一业务板块经营风险传导和外溢到其他业务板块的可能性不大,定价仍将围绕各业务板块实施主体的信用资质。

作为首家主动退市的央企金控平台,中航产融子公司业务风险蔓延致使平台类企业退市的案例引起对同类型企业的风险处置路径的担忧,对于业务板块包含类金融业务且集中于地产、基建等高风险领域的平台企业,其信用利差可能被动上行。