事件:

2026年3月31日,均胜电子发布2025年度报告:2025年公司实现营收611.83亿元,同比+9.52%;归母净利润13.36亿元,同比+39.08%;扣非后归母净利润14.96亿元,同比+16.72%。其中,2025Q4实现营收153.38亿元,同比+4.14%,环比-1.03%;归母净利润2.16亿元,同比+1036.44%,环比-47.75%;扣非后归母净利润3.74亿元,同比+9.83%,环比-10.20%。

投资要点:

业绩表现:公司2025年收入、归母净利润稳健增长。1)营收方面,得益于香山股份的并表(2025年营收60.30亿元),公司整体规模进一步扩大,2025年公司实现营收611.83亿元,同比+9.52%。其中汽车安全/汽车电子业务营收分别为384.59/163.36亿元,分别同比-0.41%/-1.59%。2)毛利率方面,降本增效逐步兑现,海外业务和汽车安全业务业绩改善明显。2025全年达18.30%,同比增长2.07pct;分业务板块看,汽车电子/汽车安全业务毛利率分别为17.07%/19.70%,同比+2.25pct/持平;分业务区域看,国内/海外毛利率分别为19.63%/17.93%,分别同比-0.06pct/+2.75pct。3)费用率方面,2025年销售/管理/财务/研发费用率分别同比+0.29pct/-0.02pct/+0.27pct/+0.75pct。剔除香山股份并表影响后,财务费用和研发费用的影响较为明显,前者系汇率波动产生的汇兑收益较上期降低所致,后者系公司为不断增强公司核心竞争力而加大研发投入所致。 4)归母净利率方面,2025年公司实现归母净利率2.18%,同比+0.46pct。其中2025Q4季度归母净利润2.16亿元,同比+1036.44%,受益于非经常性损失同比收窄。

主营业务:订单金额创新高,坚持主营产品革新。2025 年公司新获定点项目全生命周期订单金额约 970 亿元,创历史新高,其中汽车安全业务约 509 亿元,汽车电子业务约 461 亿元。1)汽车安全业务正向智能化、平台化升级。公司推出零重力座椅安全解决方案,将安全气囊、预紧式安全带等集成至座椅骨架;同时发布“J”系列平台型气体发生器,适配多类气囊系统、强化规模效应;并开发光学增强安全带,面向高级座舱监测和自动驾驶等新场景,预计2026年实现首次量产。2)汽车电子业务在高阶智能化方向取得“从0到1”突破。智能驾驶,公司与Momenta 扩大合作,联合推进覆盖高速、城区、泊车全场景方案,并已突破自主品牌和全球化品牌车企项目,预计 2026 年逐步量产;智能座舱,公司已为某头部自主品牌量产智能座舱域控制器,并于2025年第三季度获得某国际主流车企多联屏量产定点,全生命周期需求预计超300万套。

战略发展:1)港股上市:公司2025年11月于中国香港成功上市,未来将依托“A+H”双资本平台,进一步增强全球资本运作能力。2)新兴智能体:加速向新兴智能体产业链延伸,设立均胜具身智能、均胜灵犀智能等专业子公司,自研并投资布局大小脑控制器、能源管理系统及头部总成等核心部件,已向北美及国内头部客户供货或送样,并在自有工厂开展工业场景适配训练。3)光模块与服务器电源:公司依托车规级通信与电源技术积累,正加快向车载通信光模块及服务器电源等领域延伸,在光通信领域联合中际旭创推出车载光通信解决方案,战略投资北美产能;凭借车载电源系统在拓扑、器件及高可靠性上的复用优势,推动PSU、HVDC、固态变压器等产品切入工业级服务器电源及智算中心场景。

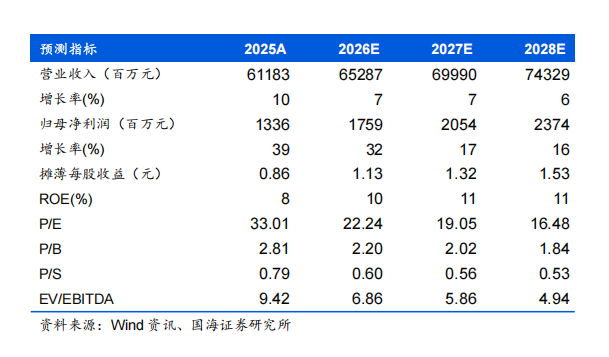

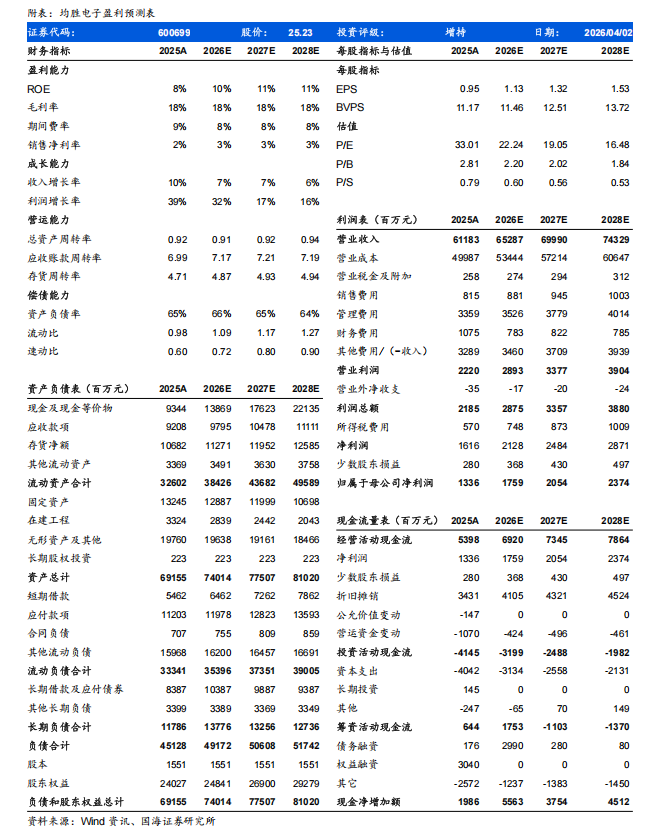

盈利预测和投资评级 公司聚焦汽车安全与汽车电子业务,持续推进整合优化。凭借客户与配套产能全球化布局,与平台化规模化能力,积极布局“汽车+机器人”,新业务进展顺利。我们看好公司全球化供应链体系与丰富的客户合作关系,预期公司2026-2028年实现营业收入652.87、699.90、743.29亿元,同比增速为7%、7%、6%;实现归母净利润17.59、20.54、23.74亿元,同比增速为32%、17%、16%;对应当前股价的PE估值分别为22、19、16倍,维持“增持”评级。

风险提示

汽车市场销量增速不及预期;原材料价格波动;新业务拓展进度不及预期;订单放量不及预期;规模整合不及预期。

均胜电子-盈利预测表:

证券研究报告《均胜电子(600699)2025年报点评:A+H双平台赋能,从汽车向新兴智能体产业链延伸》

对外发布时间:2026年4月3日

发布机构:国海证券股份有限公司

本报告分析师:戴畅

SAC编号:S0350523120004

本报告分析师:陈飞宇

SAC编号:S0350525060001

【汽车小组介绍】

戴畅,首席分析师,上海交通大学本硕,9年汽车卖方工作经验,全行业覆盖,深耕一线,主攻汽车智能化和电动化,善于把握行业周期拐点,技术突破节奏,以及个股经营变化。

胡惠民,汽车行业分析师,华威大学金融硕士,4年汽车卖方研究经验,擅长对乘用车行业整体需求的判断,以及自下而上对个股的挖掘与跟踪。

徐鸣爽,汽车行业分析师,复旦大学文学学士、波士顿大学经济学/东北大学数据分析双硕士,3年卖方研究经验,对搭建行业研究与数据跟踪框架有心得,目前主要覆盖商用车。

陈飞宇,汽车行业分析师,墨尔本大学金融硕士,3年汽车市场研究经验,擅长把握产业技术变革,深度跟踪公司经营变化,主要覆盖汽车零部件智能化软硬件。

【分析师承诺】

戴畅,陈飞宇 本报告中的分析师均具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立,客观的出具本报告。本报告清晰准确地反映了分析师本人的研究观点。分析师本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收取到任何形式的补偿。

【国海证券投资评级标准】

行业投资评级

推荐:行业基本面向好,行业指数领先沪深300指数;

中性:行业基本面稳定,行业指数跟随沪深300指数;

回避:行业基本面向淡,行业指数落后沪深300指数。

股票投资评级

买入:相对沪深300 指数涨幅20%以上;

增持:相对沪深300 指数涨幅介于10%~20%之间;

中性:相对沪深300 指数涨幅介于-10%~10%之间;

卖出:相对沪深300 指数跌幅10%以上。

【免责声明】

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

【风险提示】

市场有风险,投资需谨慎。投资者不应将本报告视为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。