来源 :飞鱼财经2022-11-07

白电三巨头都交出了2022前三季度成绩单。当外界一片赞誉海尔智家的靓丽增长时,我们更好奇这一增长的实际来源。

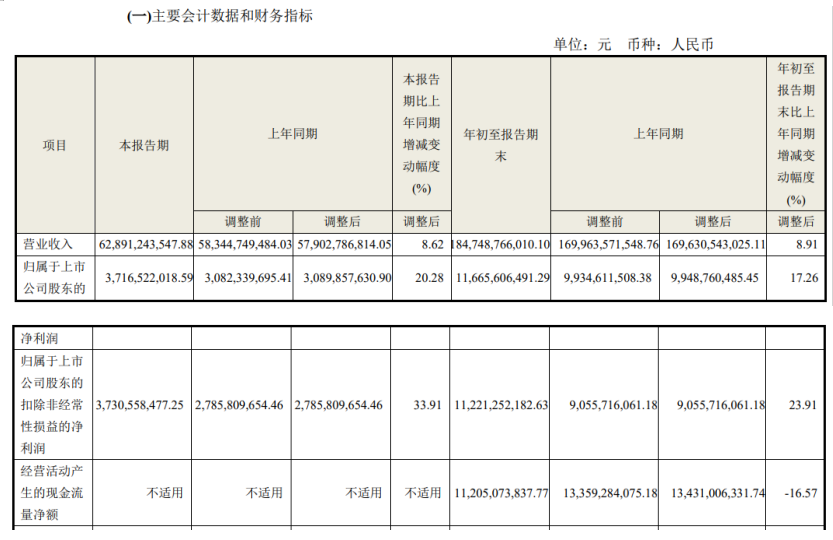

10 月 30 日,海尔智家(600690)发布了 2022 三季报。财务数据显示,今年前三季度,海尔智家实现营业收入 1847 亿元,同比增长 8.9%;归母净利润 116.7 亿元,大增 17.3%。

与之相比,白电三巨头的前两位――美的集团和格力电器,前者今年前三季度实现营业收入2704亿元,同比增长3.5%;实现归母净利润245亿元,同比增长4.3%。后者今年前三季度实现营业总收入1483.44亿元,同比增长6.30%;归母净利润183.04亿元,同比增长17.00%。

可以看到,今年1-9月份,白电三巨头中,论营收规模,美的集团依旧是老大哥;海尔智家表现抢眼,超过了格力电器;论净利润,美的集团依然领跑,格力电器紧随其后,海尔智家较前两者还有一段距离要追赶。

(来源:海尔智家三季报)

不过,在对比增长幅度时,海尔智家反复被提及的是其1-9月份净利润的增长幅度――17.3%,这一增幅远远超过美的集团,也略高于格力电器。

让人好奇,究竟是什么原因让海尔智家取得这样亮眼的净利润增长幅度?

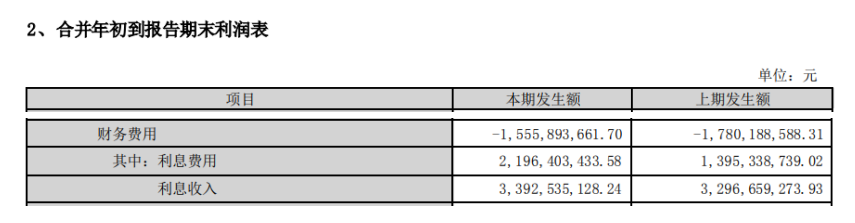

飞鱼财经在翻看了三家财务数据后发现,海尔智家之所以在净利润上获得这么大的增长,可能还是因为“财务”原因――归母净利润增加17.16亿,其中财务收入增长(较上期)近9.24亿。而这一“财务”原因可以大致总结为两个方面:降本增效和汇兑收益。

一方面,可以看到,当期海尔智家的营销费用涨幅低于营收涨幅。公司应该是在压缩相关成本和费用,以增大效益。

另一方面,可以看到,当期因美元升值,海尔智家增加了许多汇兑收益。

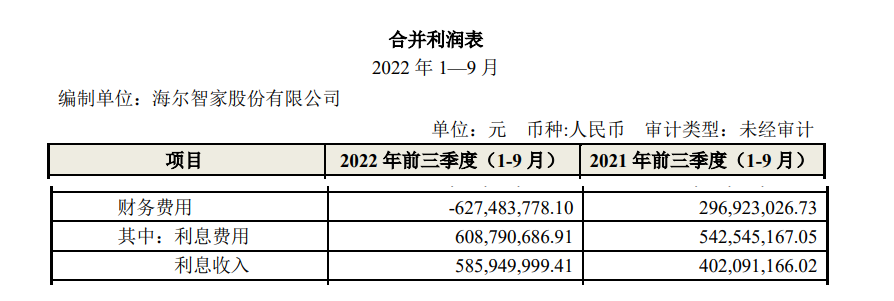

公司三季报显示:2022年前三季度财务费用率-0.3%(费用为“+”,收益为“-”),较2021年同期优化0.5个百分点。财务费用率的优化得益于公司提升资金管理效率增加了利息收入,优化外汇管理策略增加了汇兑收益。2021年前三季度财务费用为2.96亿,而2022年前三季度财务收入6.27亿。

(来源:海尔智家三季报)

与之相比,美的集团的汇兑损失是增加的。而格力集团未披露汇兑损益情况。

(来源:美的集团三季报)

(来源:格力电器三季报)

海尔智家在财务费用上的变化,在某种程度上可以说是公司的外汇管理能力很不俗,但是从另一个方面可表示,在今年1-9月份,海尔智家主业的增长,或者主业对净利润的贡献,并不像外界宣传的那么“优秀”。

在纵观了白电三巨头的财务数据后,十分值得感慨的是,海尔智家一直在追赶美的和格力,但是美的和格力也在努力奔跑。