来源 :东吴汽车黄细里团队2024-04-16

投资要点

公告要点:

金龙汽车2024年3月销量为4605辆,同环比分别+31%/+99%;产量为4817辆,同环比分别+10%/+99%。24Q1销量总计9879辆,同比+42%;产量9793辆,同比+15%。

公司3月份产销数据同环比高增,Q1累计产销超预期。

24Q1需求持续景气提振对全年销量的预期,一季度公司客车销量取得同比+42%的出色表现,主要原因为:1)23年一季度受制于疫情放开初期及2022年新能源公交透支影响基数较低;2)二季度存在假期催化,部分座位客车交付。我们认为客车下游需求拐点在23年得到验证,从目前产销情况看下游需求持续性依旧较好,展望24年,国内公交政策潜在预期+下游旅游高需求持续强化+海外需求高景气延续,全年国内外销量有望实现高增长。

销量结构明显优化。

分车辆长度看,2024年3月大中轻客销量1692/932/1981辆,同比分别+13%/+263%/+13%,环比分别+85%/+228%/+78%。大中客销量占比57%,同环比+7pct/+5pct。24Q1大中轻客销量分别为3768/1817/4294辆,同比分别+22%/+214%/+31%,大中客占比57%,同比+4pct。

公司整体加库。

2024年3月公司整体加库212辆,大中轻客库存变化为+200/-286/298辆,24Q1累计补库86辆。

盈利预测与投资评级:

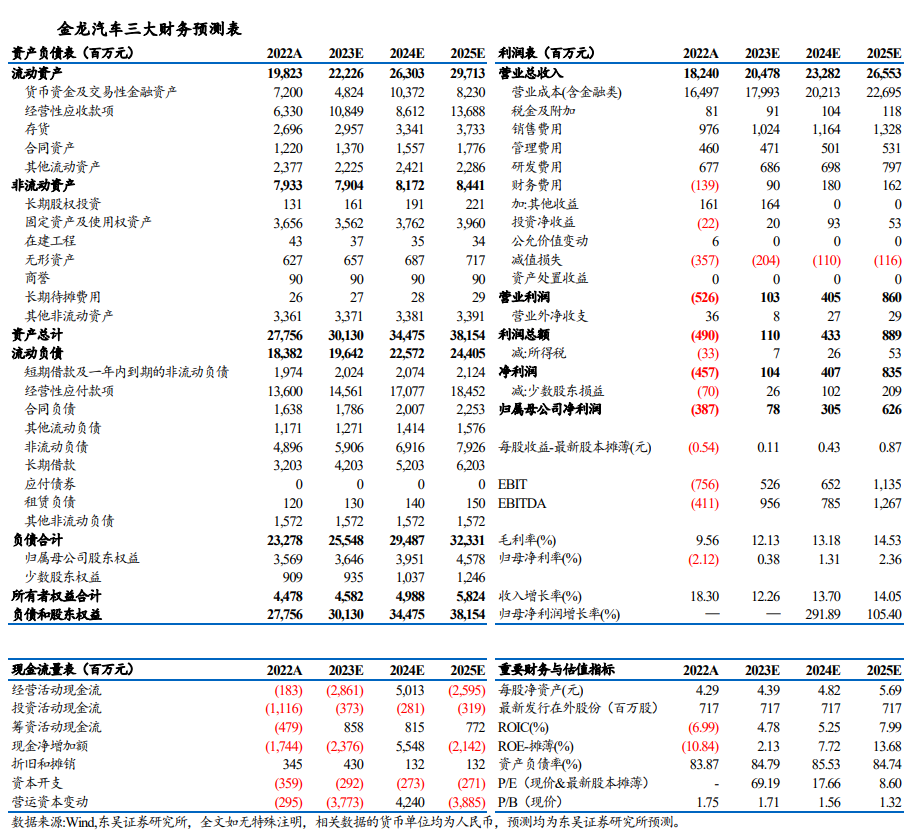

我们维持公司2023~2025年营业收入205/233/266亿元,同比+12%/+14%/+14%,维持归母净利润为0.78/3.05/6.26亿元,2024~2025年同比+292%/+105%,2023~2025年对应EPS为0.11/0.43/0.87元,PE为69/18/9倍。维持公司“买入”评级。

风险提示:全球经济复苏不及预期,国内外客车需求低于预期。