�������Ĺ۵�

������˾Ӫ�����ٴ����Ӯ��ҵ����Ӫ�Ծ������������

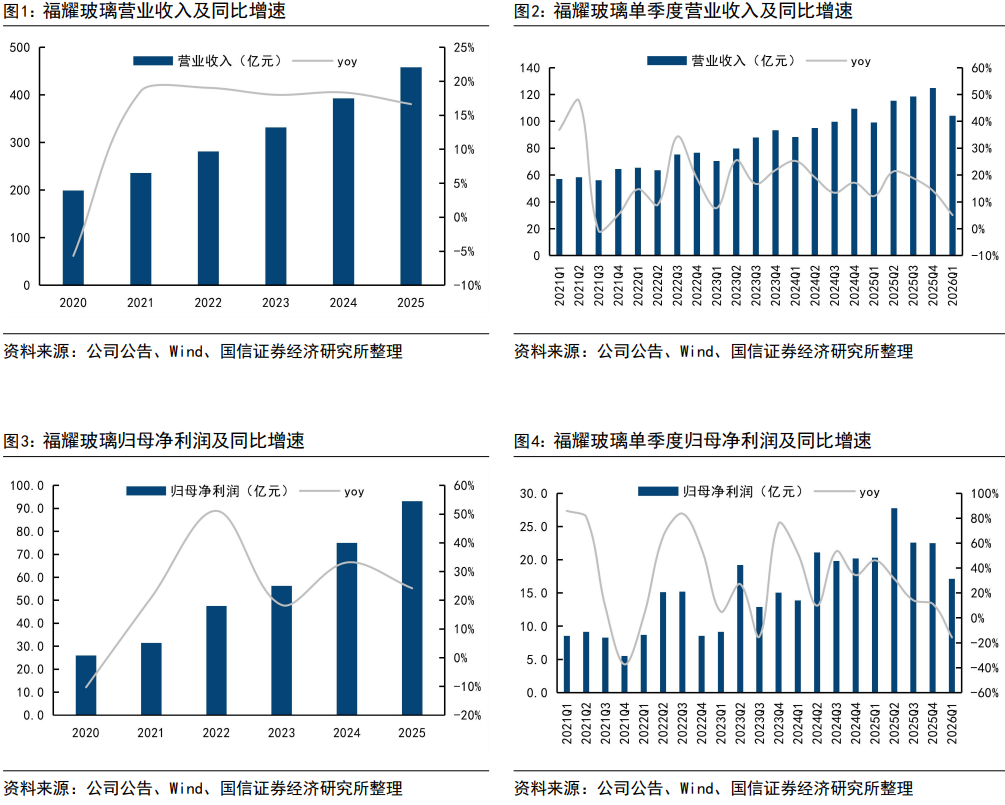

������ҫ����2026Q1ʵ��Ӫ��104��Ԫ��ͬ��+5%��ʵ�ֹ�ĸ������17.12��Ԫ��ͬ��-16%�����д��ڻ����ʧ4.39��Ԫ����25Q1���ڻ������2.36��Ԫ������25%����˰�ʣ�26Q1��Ӫ�Ծ��������������˰�Ϊ20.5��Ԫ��ͬ������11%����������Э���ݣ�2026Q1�й���������703.9������ͬ���½�6.9%����˾Ӫ��ͬ������5%�����ٳ�Խ��ҵ12pct��

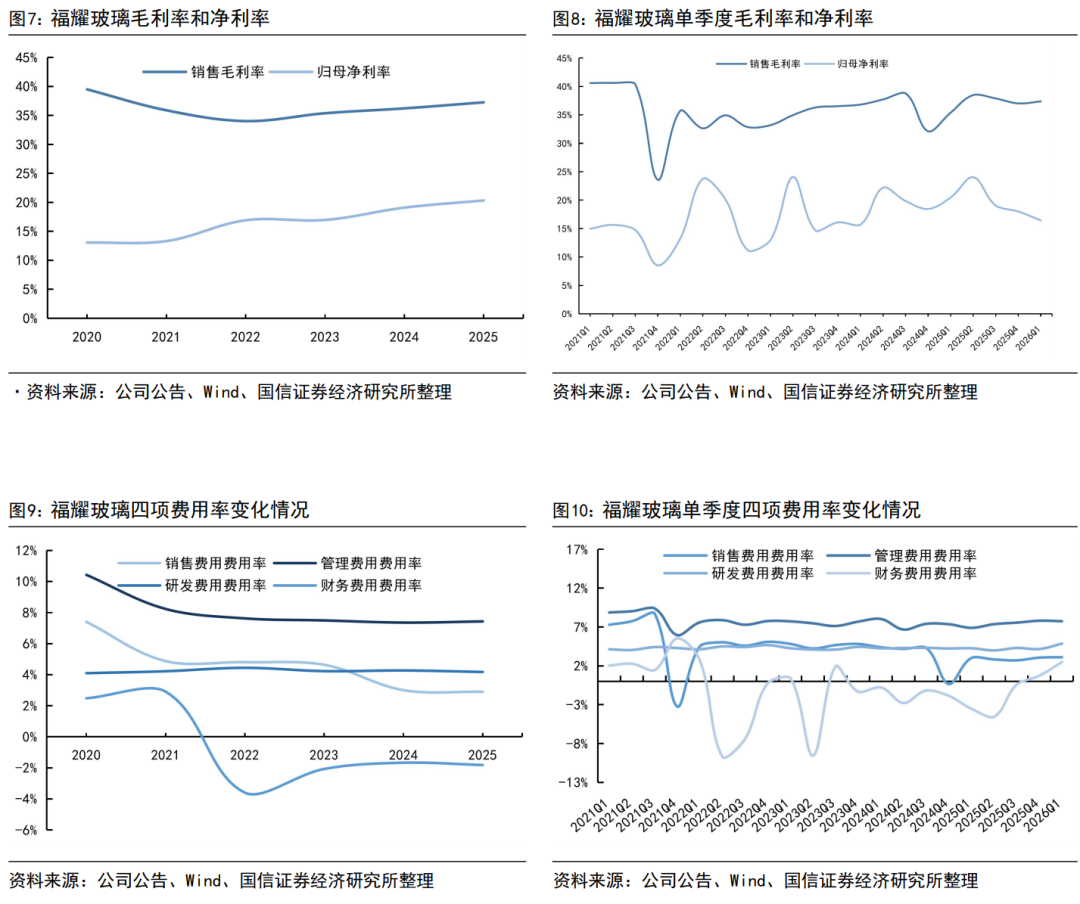

������˾26Q1ë����Ϊ37.38%��ͬ����������2.0pct

����2026Q1��˾ë����37.38%��ͬ������1.98pct�����������ڹ�˾����������Ч����ģЧӦ���ּ������ԭ�������ù��ף���ĸ������16.44%��ͬ���½�4.0pct������/����/�з�/��������ʷֱ�3.11%/7.74%/4.86%/2.49%��ͬ��+0.09/+0.85/+0.59/+6.02pct������Ϊ������浼�²���������ӡ�

���������������ܻ��ݽ����٣���ҵ����������һ�ֱ���ʱ��

�������������������4.2�O���ϣ�������⡢�硢Ӱ�����Ѻã��о߱����ܻ������ռ䣬������С�ס�ε�������ǵϵ��ƶ���Ĥ��Ļ��������Ļ�ϳ����������P-HUD��������������ܻ����١���ҫ���Ӽ����з���Ŀǰ�߱�����ȫ����Ļ�������ɵ��ⲣ����̧ͷ��ʾ�����ȸ߸���ֵ��Ʒ����������������һ�ֱ���ʱ�̡�

������ҫ�����������Թ�ģЧӦ�����Զ�������ֱ��ҵ���������ɱ��ȣ����չ����������߸���ֵ��Ʒ������һ�ֳɳ�����

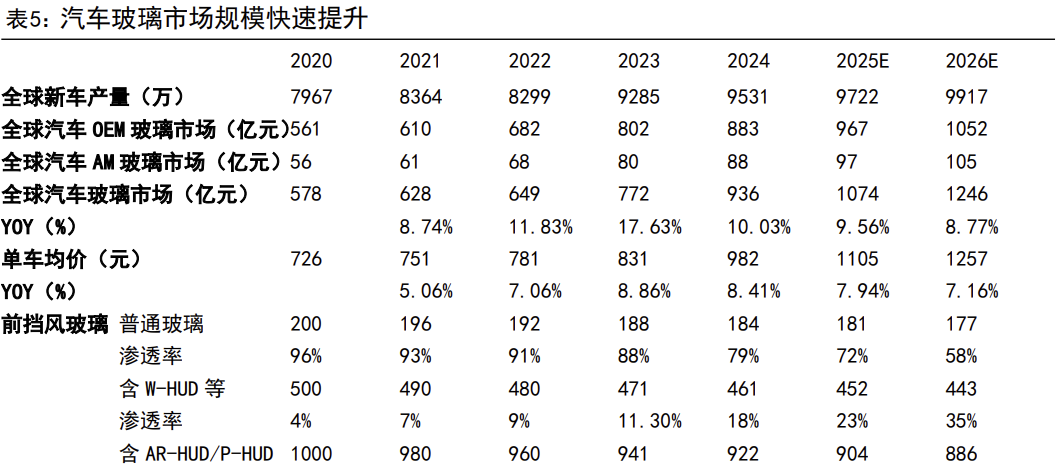

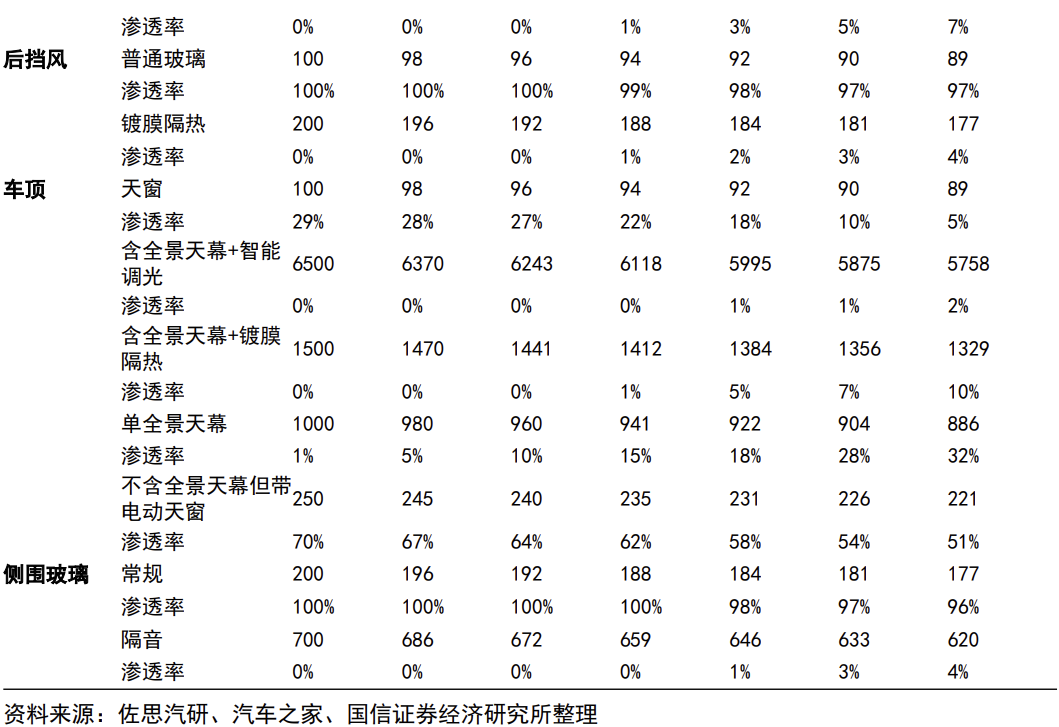

�������ˣ�25�깫˾ȫ����ռ�ʽ�38%��ͬ��+1pct������������Ӯ�й���������7pct����˾�����ڸ��塢���ա�����������ȫ������ֻ������ܻ�ת�ͣ�����������һ�ֲ��ܼ����������������ڣ���ǿͷ����ҵ����ЧӦ����ռ�����������������۶ˣ�������ƽ���۸���20��174Ԫ������25��248Ԫ��CAGRΪ7.4%���������Ļ��������ٸ߸���ֵ������������Ԥ����ҵ������ֵ26-28��CAGRΪ7%+��

����������ʾ

������˾����ҵ��������ࡢSAM���Ͻ��ȡ�

������˾2026Q1��Ӫ�Ծ�����������ϡ���ҫ����2026Q1ʵ��Ӫ��104��Ԫ��ͬ��+5%��ʵ�ֹ�ĸ������17.12��Ԫ��ͬ��-16%�����д��ڻ����ʧ4.39��Ԫ����25Q1���ڻ������2.36��Ԫ������25%����˰�ʣ�26Q1��Ӫ�Ծ�������˰�������棩Ϊ20.5��Ԫ��ͬ������11%��

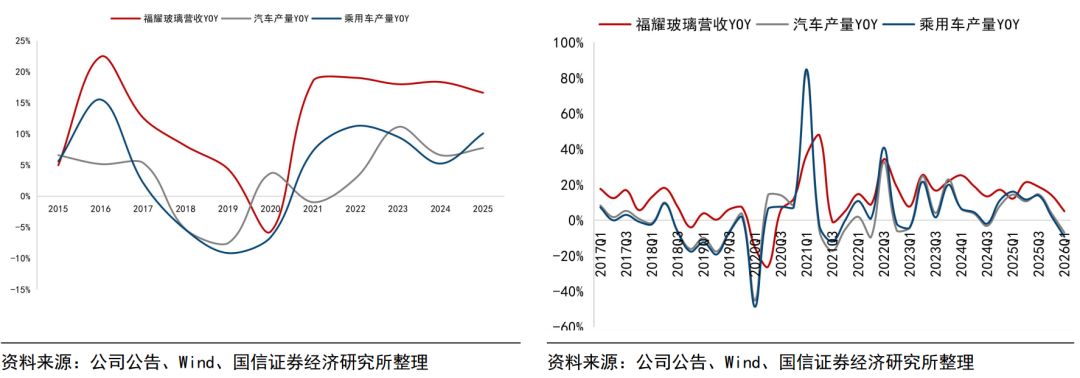

����26Q1��˾Ӫ�ճ�����Ӯ�й�������������12pct��2013����������ҫ�������Ӫ�����ٺͷּ���Ӫ�����ٲ������������ڳ�����ҵһ�£���Ӫ�����پ���ֵ����ά��һ���̶ȸ�����ҵ����������Э���ݣ�2026��һ���ȣ��й���������703.9������ͬ���½�6.9%����˾Ӫ��ͬ������5%�����ٳ�Խ��ҵ12pct��

������˾26Q1ë����Ϊ37.38%��ͬ����������2.0pct��2026Q1��˾ë����37.38%��ͬ������1.98pct�����������ڹ�˾����������Ч����ģЧӦ���ּ������ԭ�������ù��ף���ĸ������16.44%��ͬ���½�4.0pct����������/����/�з�/��������ʷֱ�3.11%/7.74%/4.86%/2.49%��ͬ��+0.09/+0.85/+0.59/+6.02pct������Ϊ������浼�²���������ӡ�

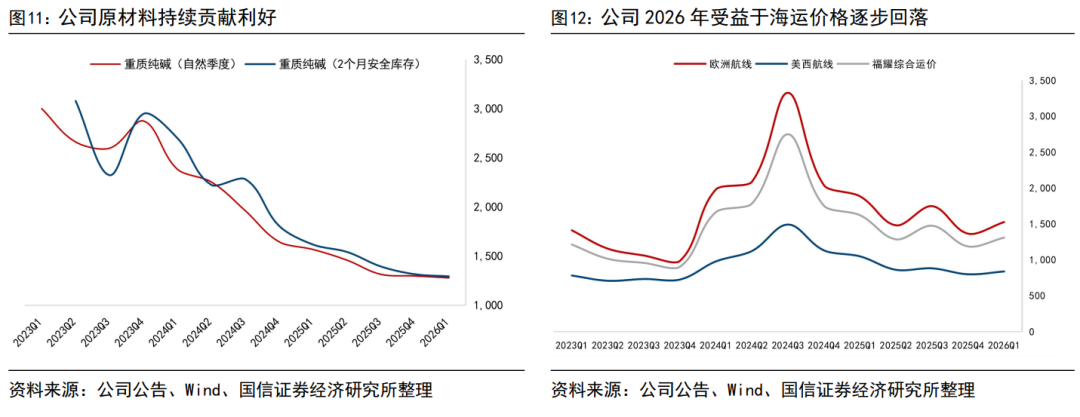

����ԭ���ϼ۸������á���˾����ԭ�������ʴ���۸�����½���2026Q1���ڼ۸����ά����1279Ԫ/�����ң�����25Q4��ƽ�Խ���ͬ��ȥ��Q1��1568+Ԫ/�ּ۸������½���ԭ���ϳ����������á����չ����ȫ��ά�ȹ�˾�����������ڴ���ͼ����ã������ģЧӦ�������֣���˾ӯ�������������ڡ�

�����ĸ��������ͷ��ҫ������������ҵ���ֳ���ͷ¢�ϵĸ�֣���ҫ���������г�ռ���ʳ���70%��ȫ����ռ�ʳ���36%��������������ͷ��Ӧ����������Ҳ�Ƿ�չ���ij�Ա�������ܽḣҫ�����ĺ��ľ��������ڲ��ܿ������衢��ҵ���������켰���ʲ����˿���ҵ�Ļ���������������������Ϊ��˾�ĸ�ë���ʡ����г��ݶ�ݸ�ҫ������ʷ���䴴ʼ�˲ܵ���������������������Ϊ��˾���ľ������γ������¼����ؼ�ʱ�㡣1)1987������������ҫ��������2��1995��רע��ҵ�����조��ҫ��Ʒ�ƣ����к���ٲ���������3��1999��ʥ�����ʱ�˳��й��г�����ҫ�����ƽ����ڲ��֣�4��2004�����Ƹ������������Ʋ�ҵ�������ɿأ�5��2015����ٳ��������⽨������ȫ����6��2020��λ��ȫ������������ͷ���������˫���³ɳ����ڡ�Ŀǰ��ҫ����ȫ��ռ��36%�������������г��ݶ�߱����⣨ŷ�ޡ�������������ӯ�������������ƣ������ڵ��������۸�����������ʱ��ҵ��ȷ����ǿ����ֵ�ԡ�

�������ˣ�������һ�ֲ����������ڣ�ȫ����ռ��������������

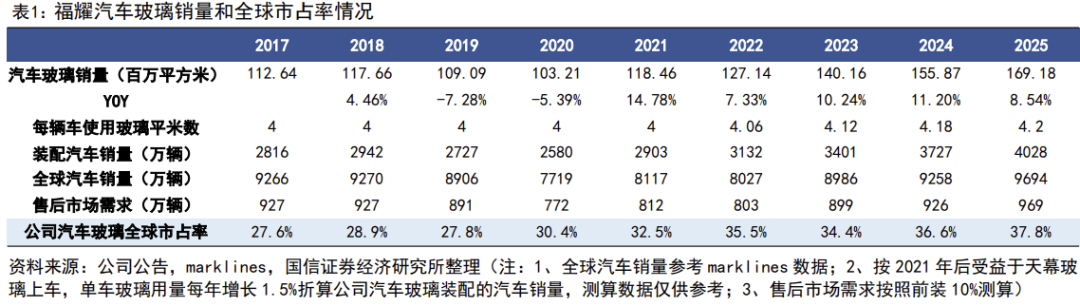

����2025�꣬��˾������������169.18����ƽ���ף���ÿ����4.2ƽ�ײ������㣬�൱��װ����4028�����������ο�marklines���ݣ�2025��ȫ����������9694�����������ۺ��г�����Ϊ��������10%���㣬��˾��������ȫ����ռ�ʽ�38%��ͬ��+1pct��

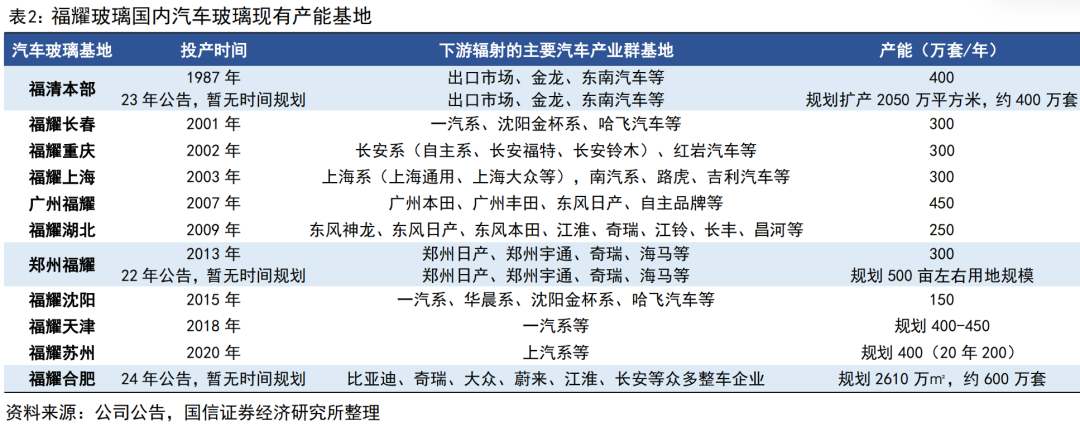

������ҫ���ڲ��ֳ�����չ��Χ�����������ۿ���ȫ��11�����н����������ܣ��������в���Լ4300���ף������塢ͨ�ɡ��Ϸʵȶ�ظ������߽��衣���ǹ��ڳе�����������ŷ�����Σ��ڸ�ҫ����������ʢ����˾���������ʸ�λ����£���˾���������Ϸʼ����幤�������ֲ�������2025��ĩ�������״̬��2026������������˾�����ģ������

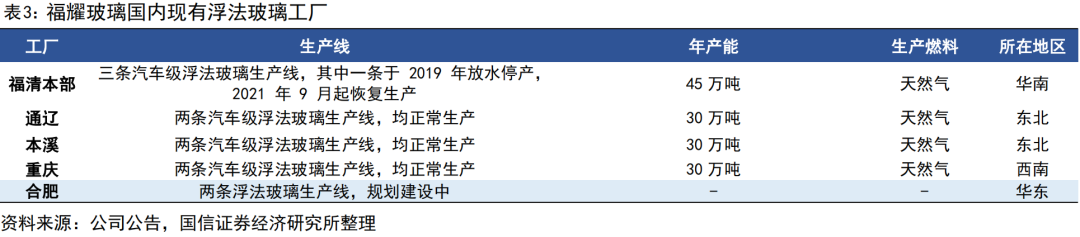

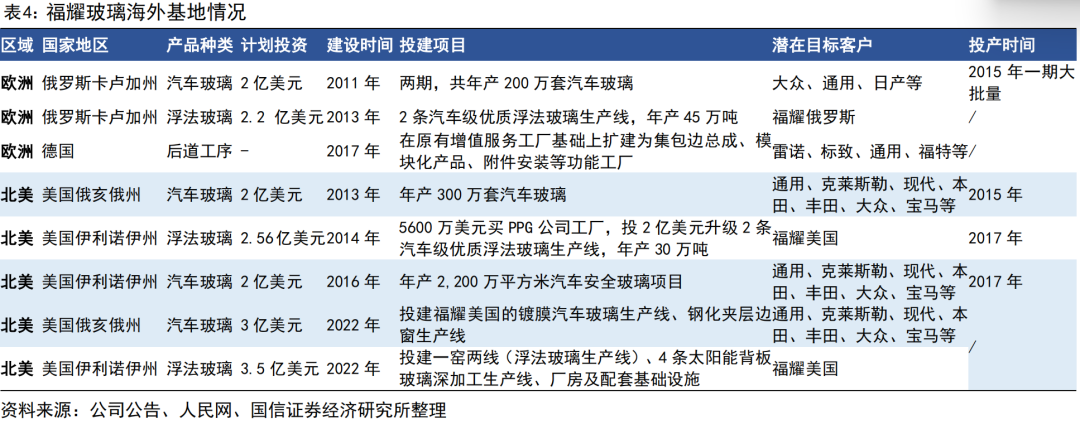

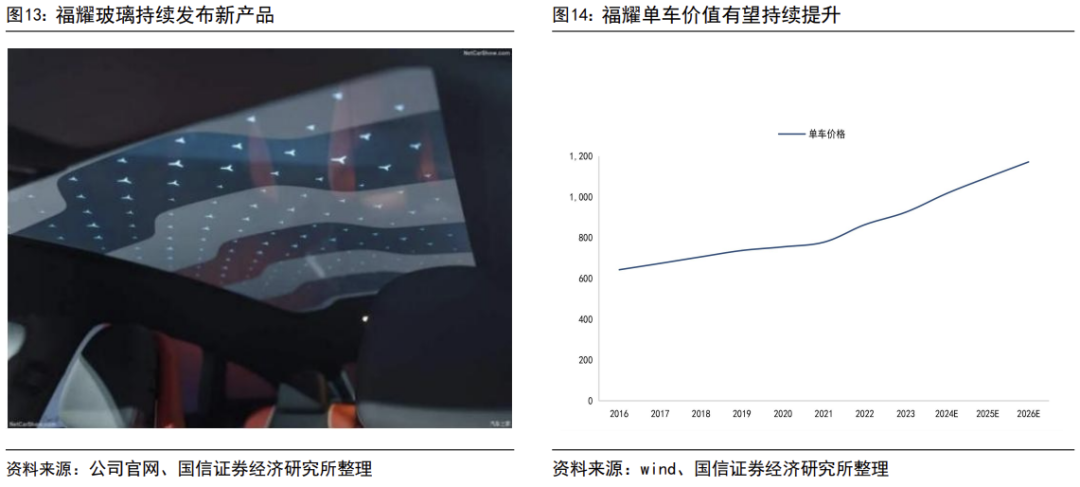

�����������ڹ���Ͷ�����߸���ֵ��Ʒȫ�ֽ�һ�����ơ�Ϊ��ץסȫ�������DZ���ǰװ�ݶ�������������˾�Ƚ����к������š��ڱ�������˾��������������Ͷ�ʽ�������������������أ�һ�ڣ���2015��8�¿�ʼ��������˾�������������ݽ��ɵ�ȫ����������������幤����2016��10��Ͷ��������ԭ�в���550���ף�15%�з����ܣ����������ݶ��ڹ���ȥ��ĩ����������״̬���½�������Զ�Ĥ��Ļ���в�ߴ��ȸ߸���ֵ��Ʒ�����ƺ���߸���ֵ���߲��֡�

����������Ϊ���˴�������������������һ�ֲ������ڣ�������ǿ��˾��ͷ����ҵ����ЧӦ�������ź��¹�˾��������ҵ��ȫ����ռ����������������

�����۶ˣ������з�Ͷ�룬�߸���ֵ��Ʒռ������

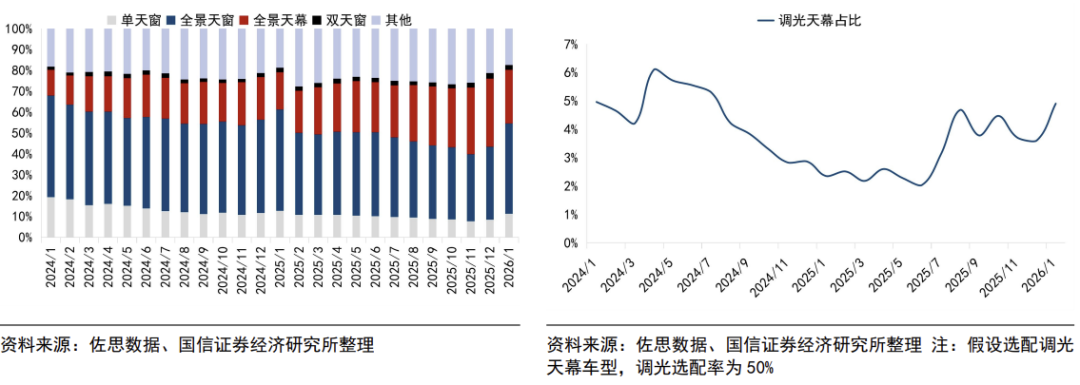

�������������ǵ���Ӧ����������㲿������Ļ�����ܻ�Ӧ�ÿռ������ASP�������������ͬ��������90�������������������Ѿ��ﵽ4�O������model y����Ļ�������ɿ�����ȫ���촰����������������ڵ�����������Ѵ�5�O���ϣ���Ϊ����Ӧ���������㲿�������ǵ�ǰ����ȫ���촰�����Ѵ�49%��ȫ����Ļ���Ѵ�18%����Ʒ�����������������컯����������ʹ��ҵ��һ���������������������������������ͬʱ���ܵ��⡢���ȵ����ܻ��������������ϳ������ǻ۳��ơ��������ε��ṩ���ܻ��ݳ����飬�����г��ռ������

����ǰհ����������֤�������ƣ���˾������ֵ����������Ϊ���־������ƣ���ҫ���Ŵ�����һ֧��5600�˵��з��Ŷӣ�����ÿ��Ӫ�յ�4%�������ڴ����з����з�Ͷ���2010���1.55��Ԫ����������2025���19.13��Ԫ�����ҫʵ�ֺ��ļ���100%�����ɿأ��Ⱥ����ֻ������ƹ������53��ɹ������ҵ13������ӡ��������⡣����2025��ף���ҫ���Ÿ߸���ֵ��Ʒ����ռ�Ƚ�����ͬ������5pct���Ӵ��ƹ��⼼�����ݵ�̽��δ�����£����γ��Ը�ҫΪ������²�ҵ��֣��߸���ֵ��Ʒ�ϳ�����������ֵ����������

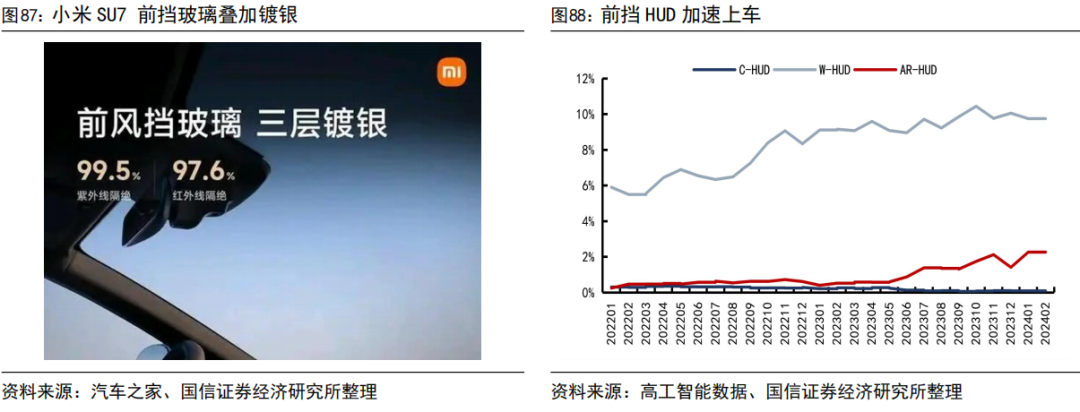

������Ļ���ʡ���˽������������ҫ��Ʒ�������㣬���⡢��Ĥ��Ļ�������뱬��ʱ�̡���ҫ����Ļ����ռ����ͷλ�ã��������ֵ��⡢��Ĥ��Ʒ���ѹ�����������Ʒ�Ƶ綯���ܳ���Ŀǰ����ҫ�ĵ��ⲣ����Ʒ�ɷ�ΪPDLC ���ⲣ�������±�ɫ������ EC ���ⲣ�������� PDLC �ɵ���ȫ����Ļ������Ϊѡ����Ѵ������ͼFREE����ʵ�� 10 �����ȿɵ������� 99%�������ߣ����±�ɫ�����ɶ��ƶ��ֲ�����ɫ������ɫ�����¶ȱ仯���仯��EC ������Ļ�߱������ȡ����ܸ�Ӧ�Զ����⡢���ȸ������ߵ��ص㣬���ù��ĵ� EC ���±�ɫ������ʵ�ֽ���ʽ��ɫ���⣬�����ڼ��� 001������ AION S PLUS�����ǵϺ����ȳ��͡�

����ǰ����������HUD����Ĥ��Ʒ��ʼ�ϳ���������ҵ�Ӱ�װ���DZ����ϵ�С��2D��Ļ�������Խ�ͼ���복���ⲿ����������һ�����һ��3D��ǿ��ʵ̧ͷ��ʾ��AR-HUD����HUD�����ݳ���Ա��ȫ��Ԥ��2021����2026���ڼ佫�Գ���24%�ĸ����������ʣ�CAGR��������չ���������̹�עǰ����̬����ѹ���ա�����Ш�DZ仯����֤HUDͶ�仭�治ʧ�棬ͬʱҲ��С��SU7�ȳ�����ǰ�����Ӷ�����������һ������ȡ�����ǰ��������������

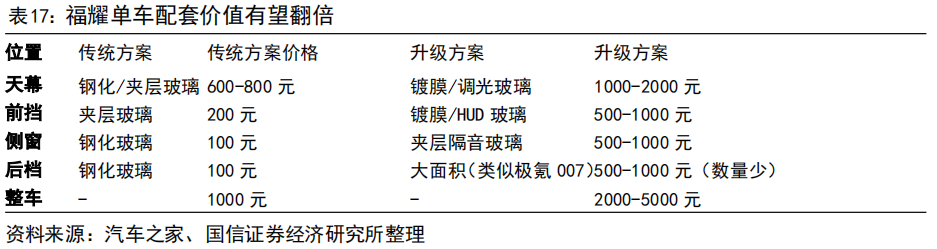

������ҫ���ײ�����ֵ������1000Ԫ��2000Ԫ���ϼ���������Ŀǰ��ҫ�Ѿ������������ؼ������պ��豸���������ߡ���Ĥ�����Ⱥ��ļ�������ʵ��ͻ�ƣ�½���з���������������������Ĥ�ɼ��Ȳ�����̧ͷ��ʾ���������������������������ߵ�ETC RFID 5G����������ȫ����Ļ�����ȡ����嵽����������Ϊ��Ļ���Ĥ������ǰ����HUD�������ര���������������������ֵ�Ӵ�ǰ��600Ԫ��1000Ԫ��2000Ԫˮƽ��������˾Զ���������ڡ�

����������ʾ

������˾����ҵ��������ࡢSAM���Ͻ��ȡ�