投资要点

市场规模:欧洲汽车玻璃市场空间呈现低速稳定增长的状态。

我们对欧洲汽车玻璃市场的规模进行了测算(包括OEM市场和AM市场),在欧洲汽车报废率和前风挡每年破损率保持稳定的情况下,随着欧洲汽车产销量、保有量以及汽车玻璃单车ASP保持低速稳定增长,欧洲汽车玻璃市场规模也呈现出稳定低速增长的状态,整体市场空间(包括OEM+AM)将从2024年的179.36亿元持续增长至2030年的229.24亿元,复合增长率约为4.2%。

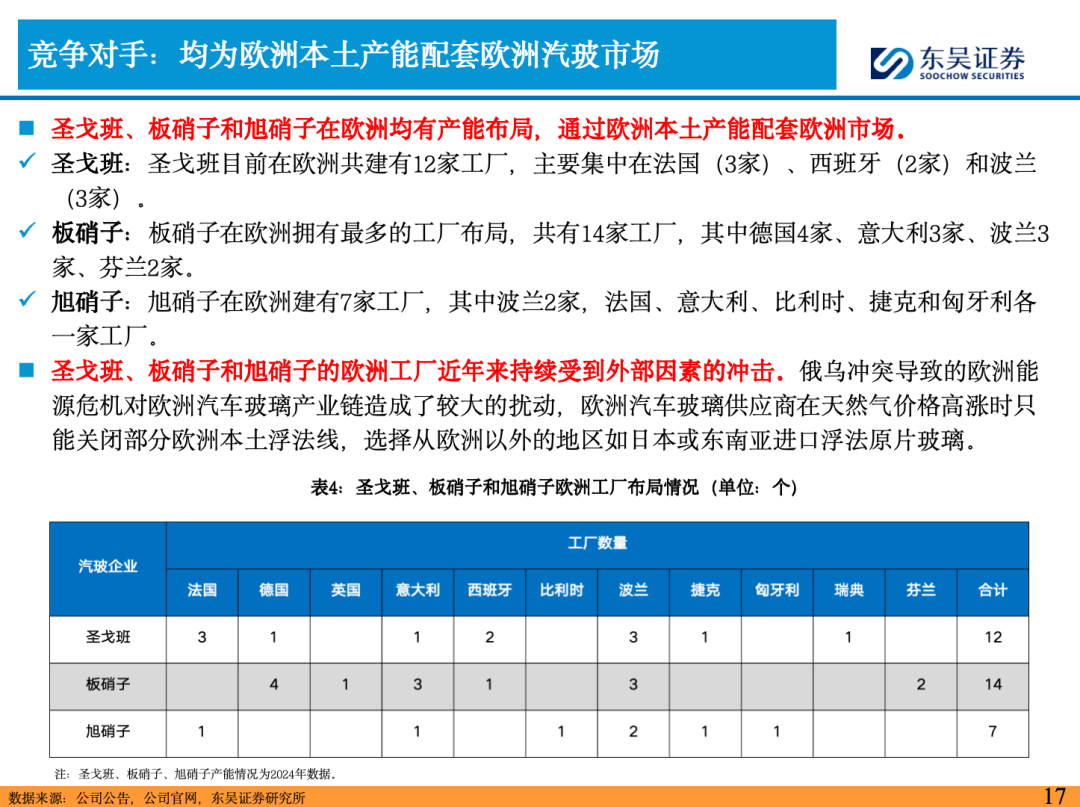

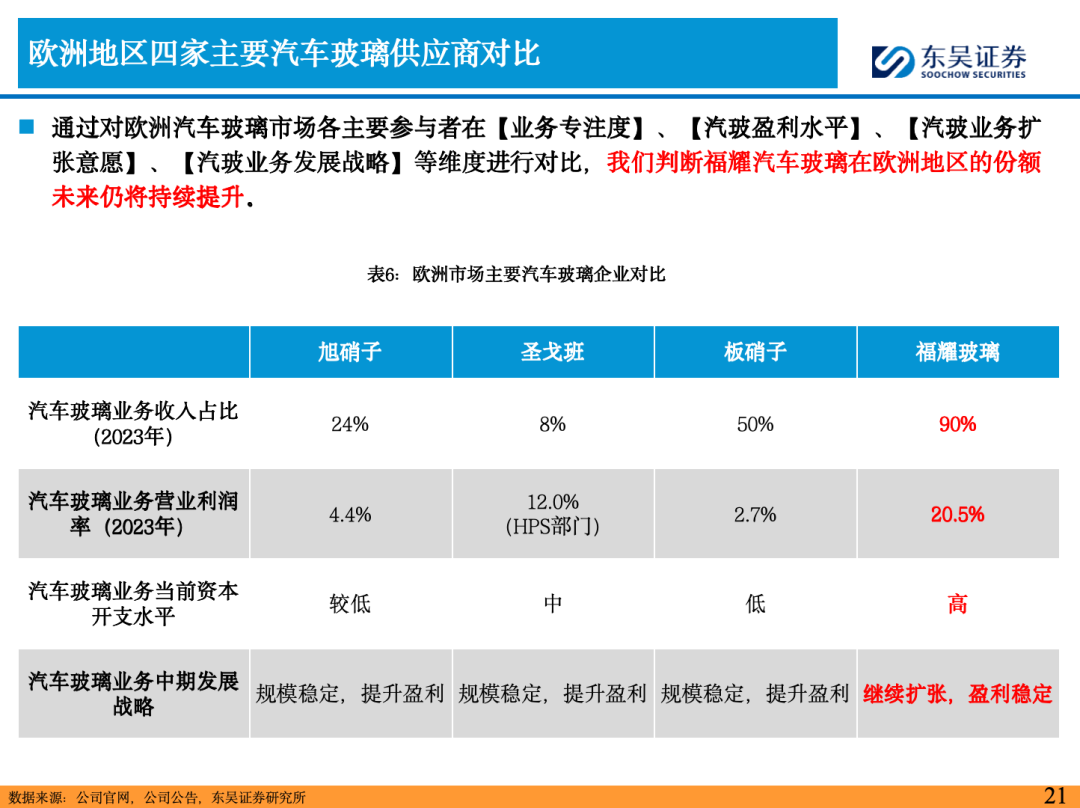

竞争格局:欧洲汽玻市场份额集中,近年来外部因素扰动明显。

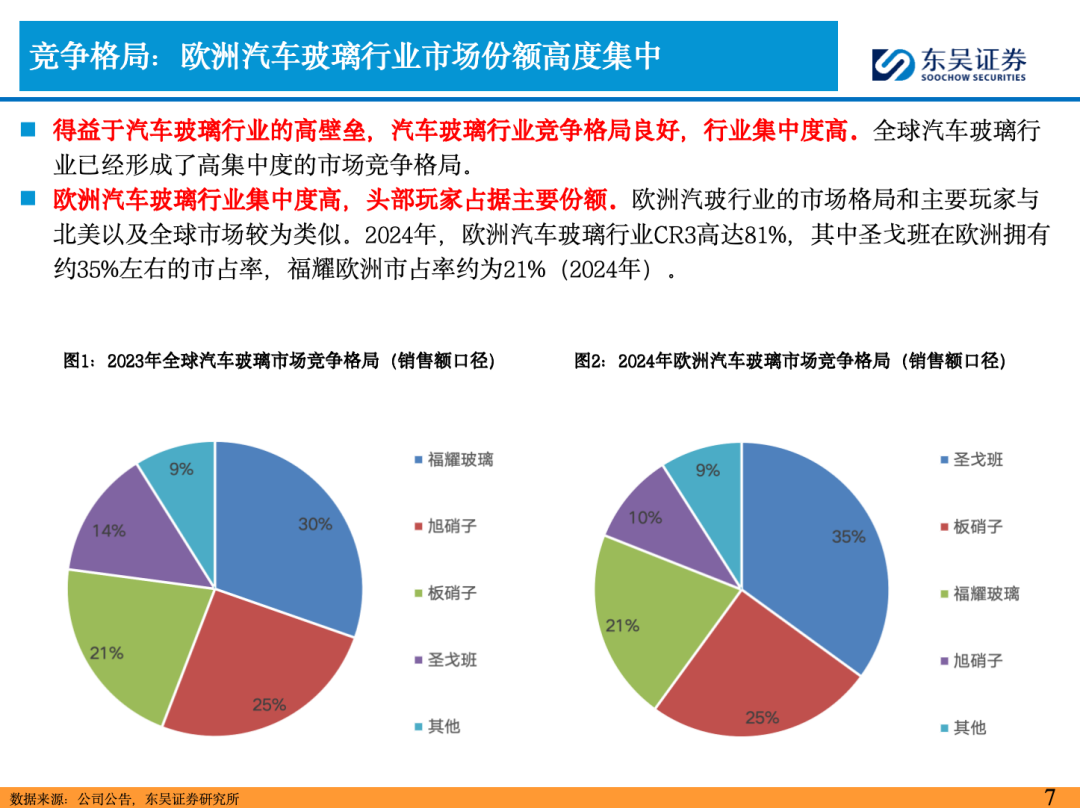

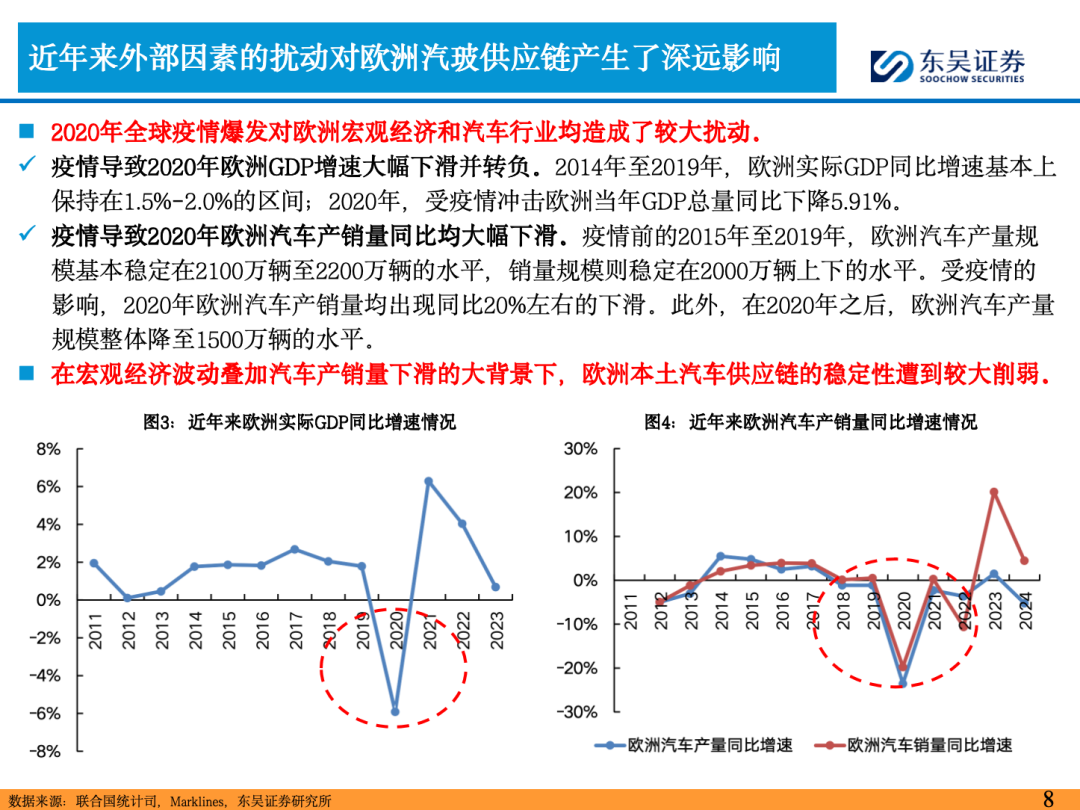

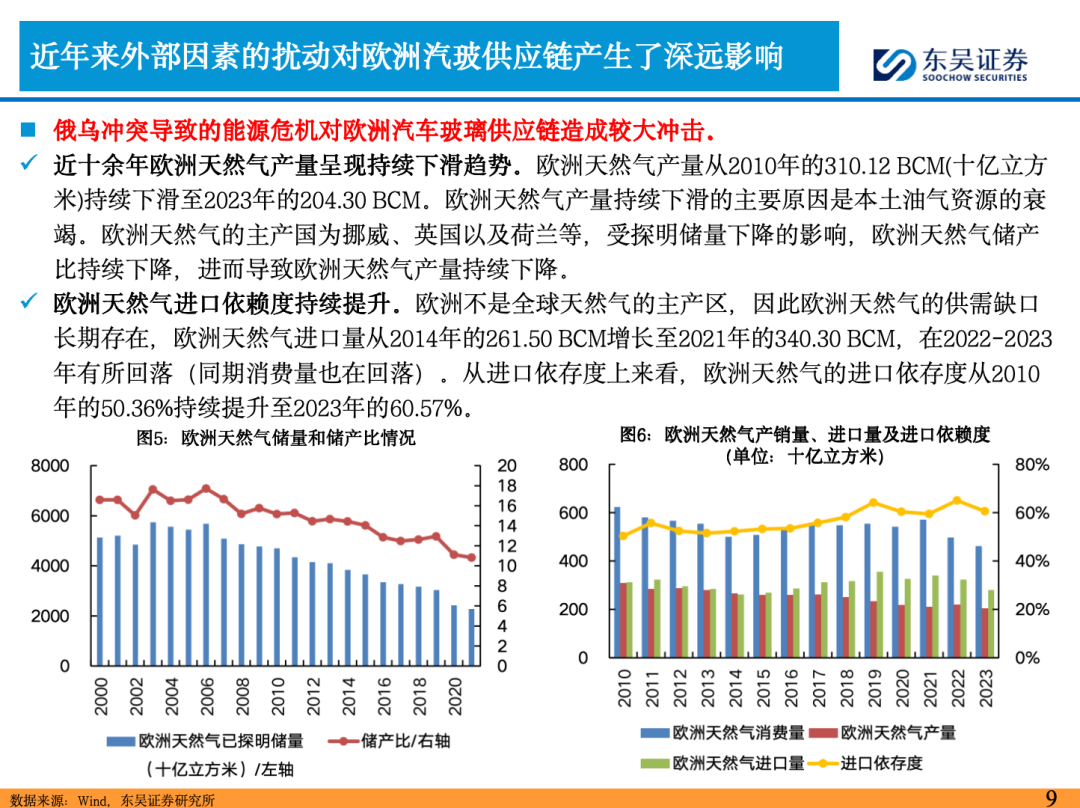

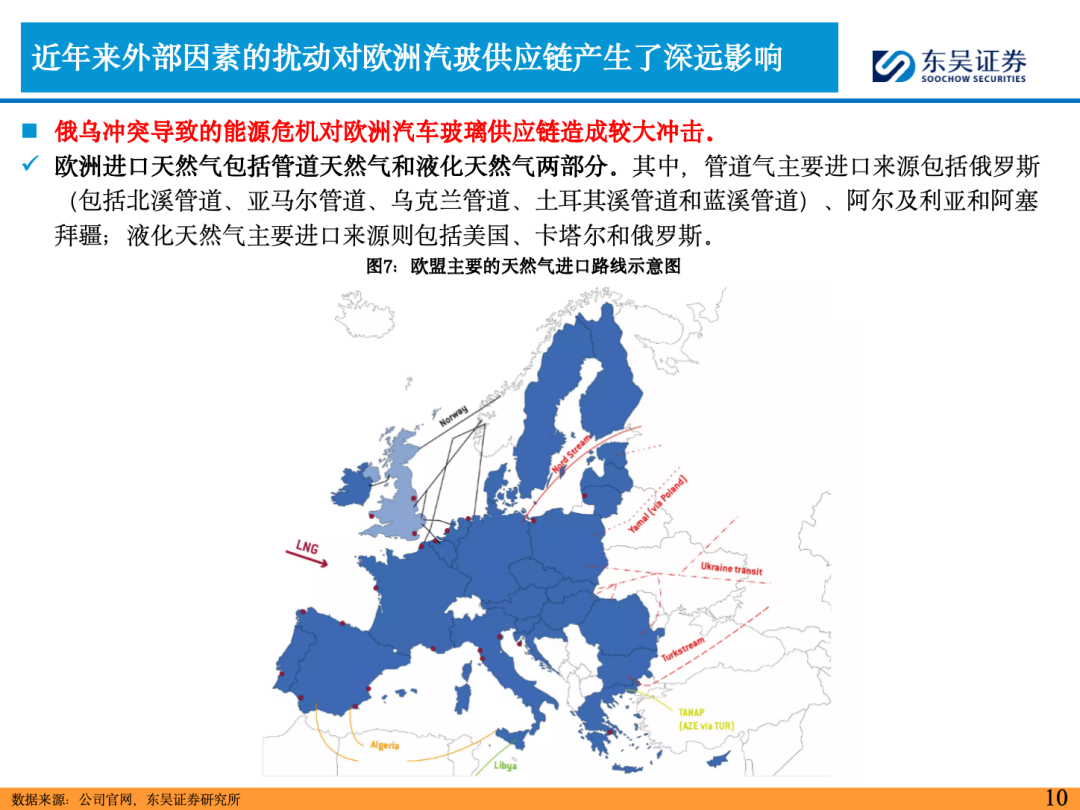

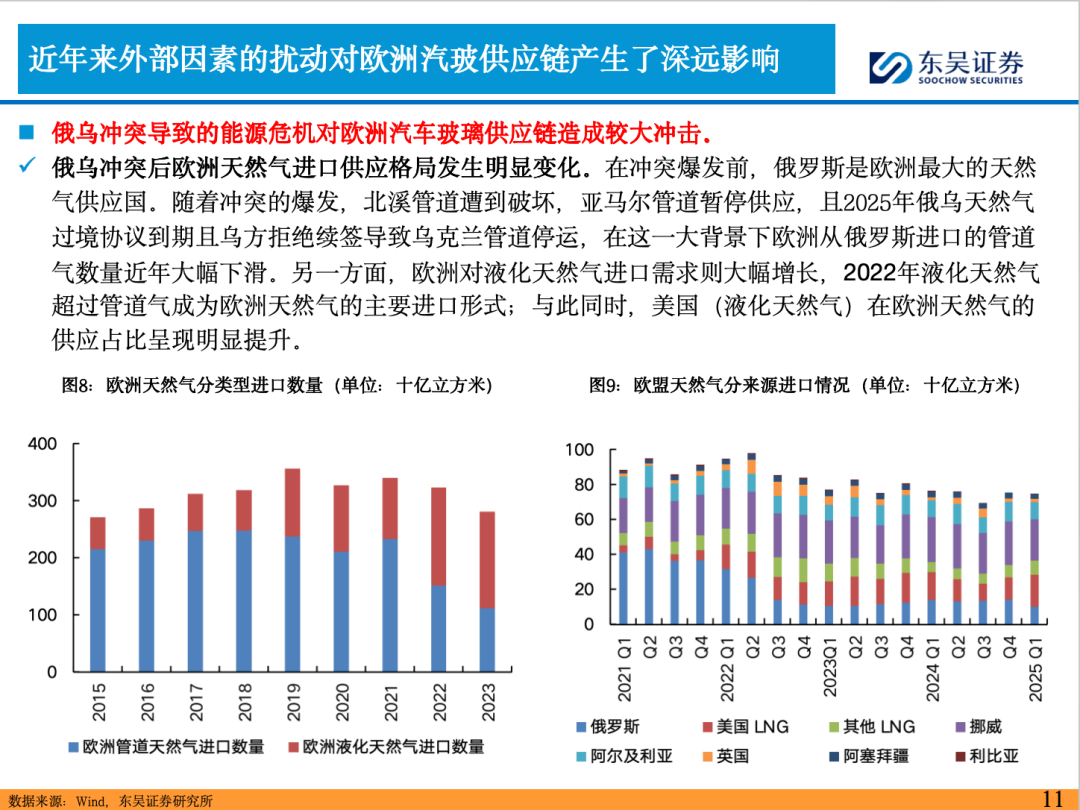

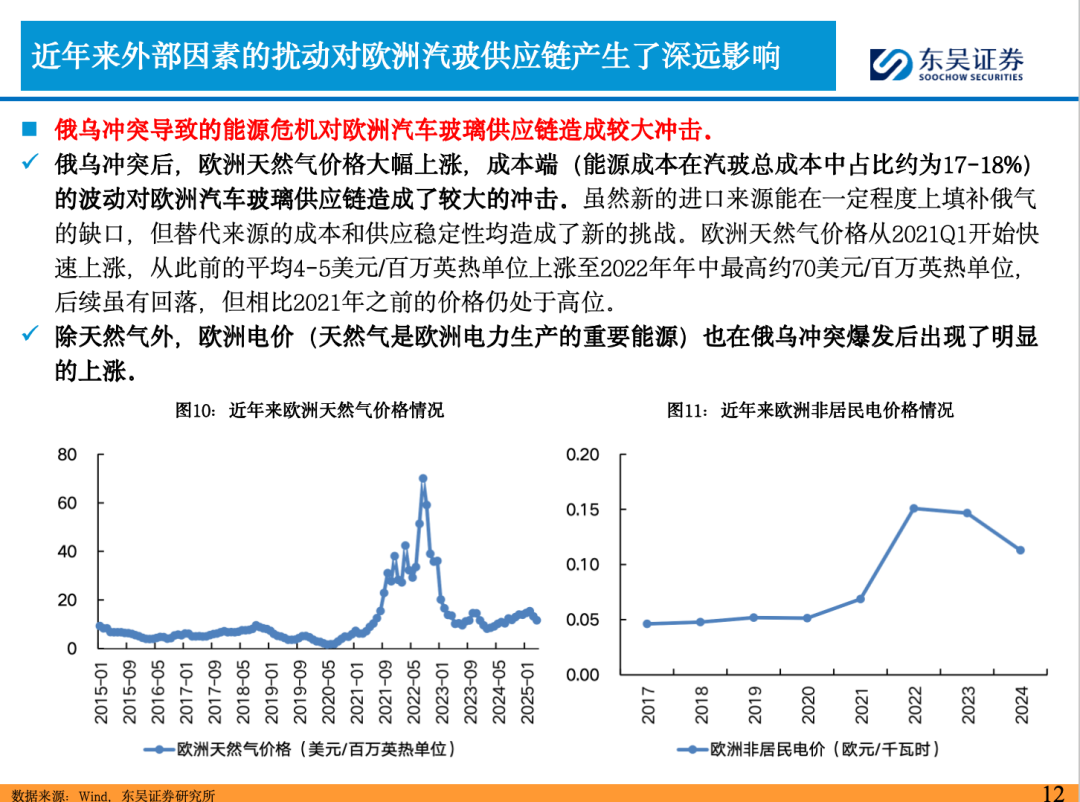

得益于汽车玻璃行业的高壁垒,汽车玻璃行业竞争格局良好。欧洲汽车玻璃行业集中度高,头部玩家如圣戈班、板硝子、福耀玻璃等占据主要份额。近年来,一方面2020年全球疫情爆发对欧洲宏观经济和汽车行业均造成了较大扰动;另一方面,俄乌冲突后欧洲的能源危机导致天然气等价格大幅上涨,成本端(能源成本在汽玻总成本中占比约为17-18%)的巨幅波动对欧洲汽车玻璃供应链也造成了较大的冲击。

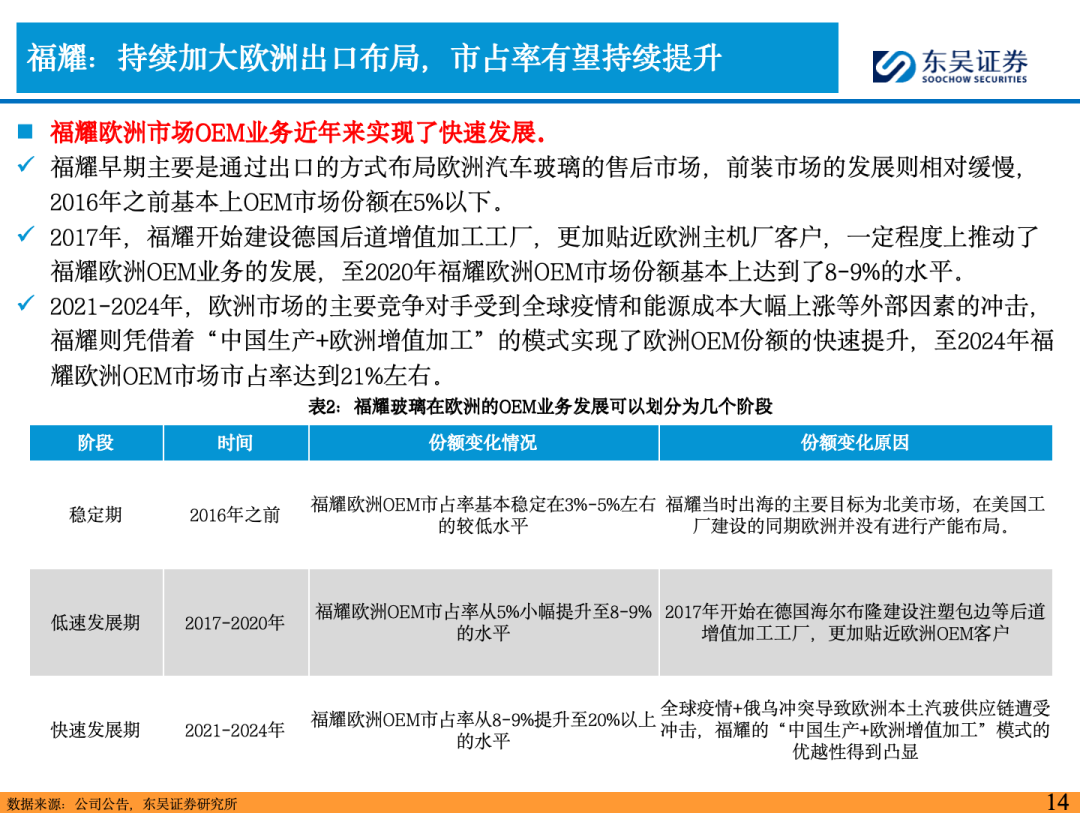

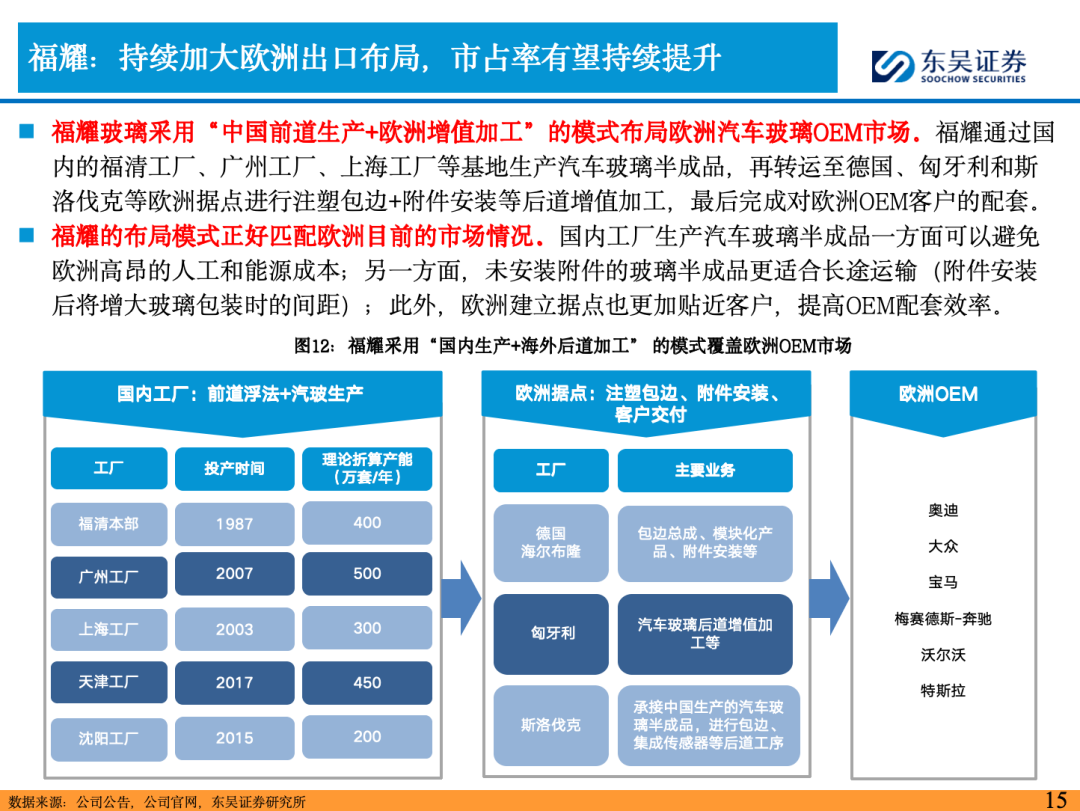

看好福耀玻璃在欧洲市场的市占率持续提升。

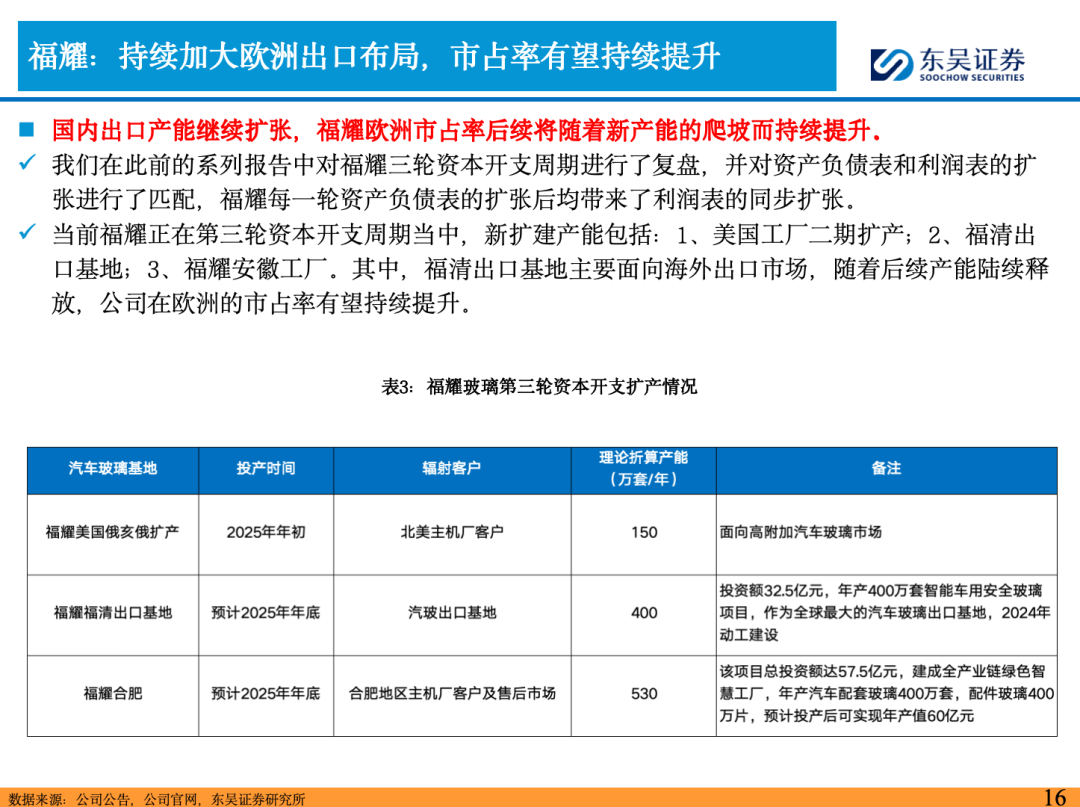

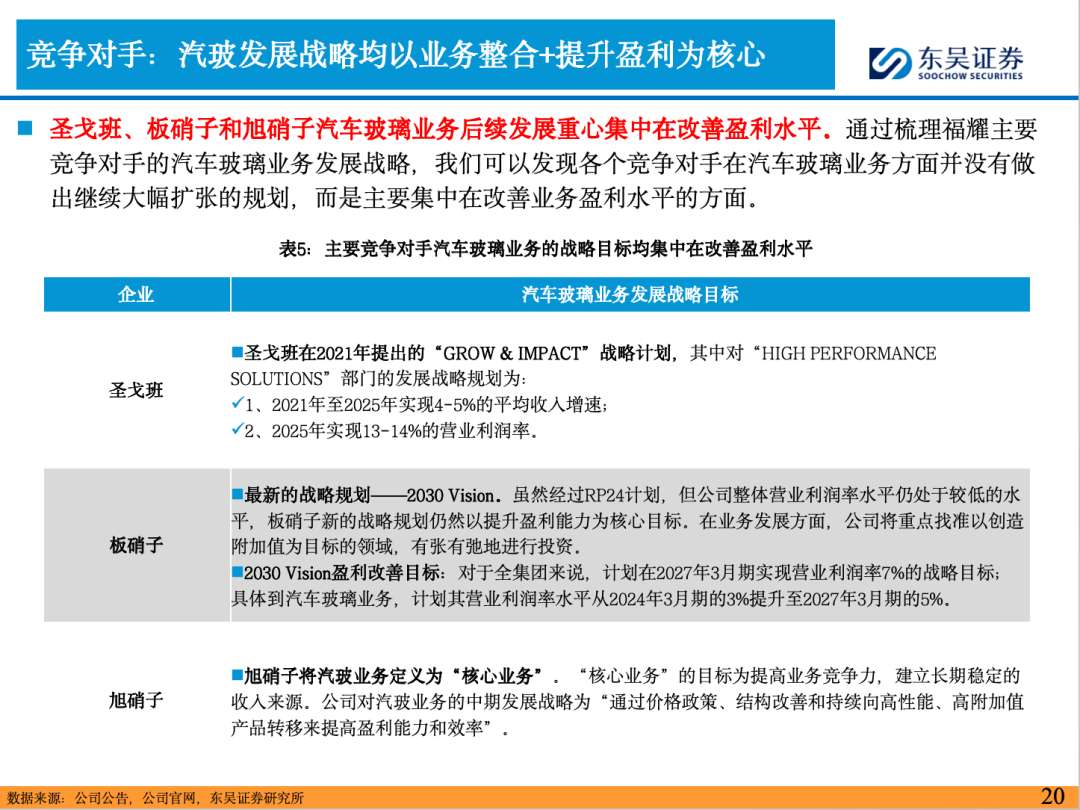

福耀主要竞争对手(旭硝子、板硝子和圣戈班等)均不是单一汽玻主业经营,且当前汽玻业务均处于低盈利状态,整体扩张意愿较低,未来的主要发展目标主要集中在提升盈利能力和经营效率上。福耀专注汽玻主业,在盈利能力上大幅领先竞争对手,并正在第三轮资本开支周期中。福耀采用“中国前道生产+欧洲增值加工”的模式布局欧洲OEM市场,一方面可以避免欧洲高昂的人工和能源成本,且未安装附件的汽玻半成品更适合长途运输;另一方面欧洲据点也更加贴近客户,可以提高OEM配套效率。

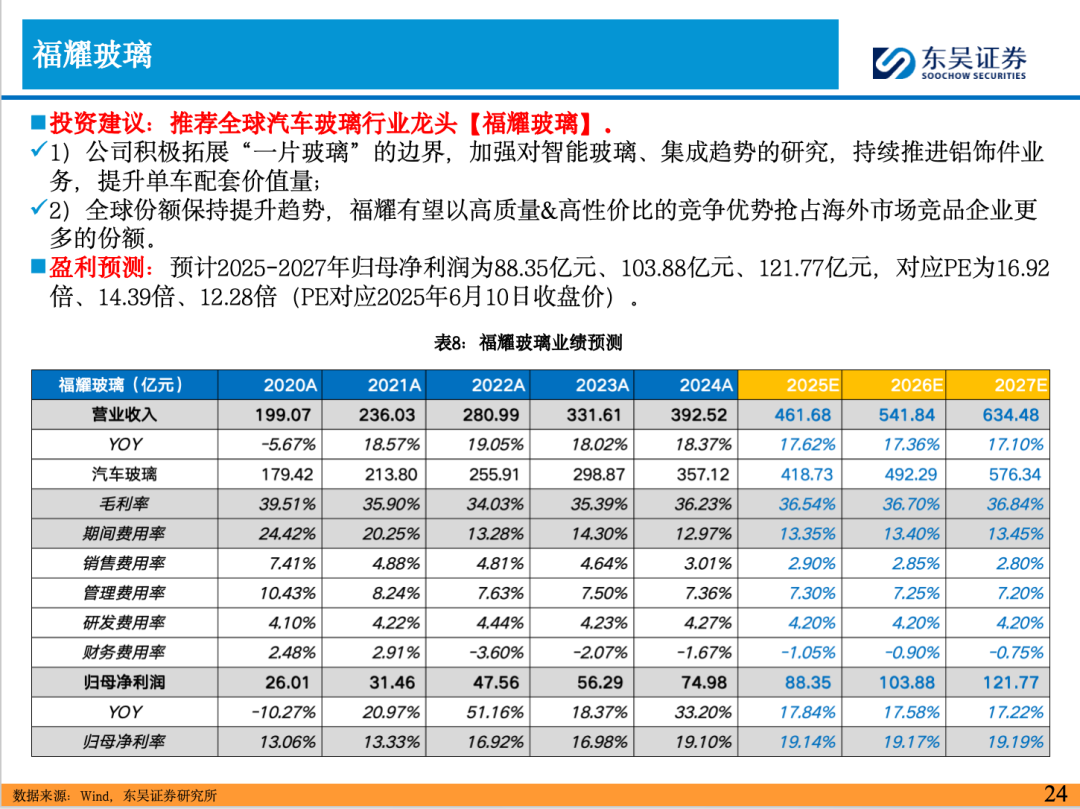

投资建议:推荐全球汽车玻璃行业龙头【福耀玻璃】。

1)公司积极拓展“一片玻璃”的边界,加强对智能玻璃、集成趋势的研究,持续推进铝饰件业务,提升单车配套价值量;

2)全球份额保持提升趋势,福耀有望以高质量高性价比的竞争优势抢占海外市场竞品企业更多的份额。

盈利预测:预计2025-2027年归母净利润为88.35亿元、103.88亿元、121.77亿元,对应PE为16.92倍、14.39倍、12.28倍(PE对应2025年6月10日收盘价)。

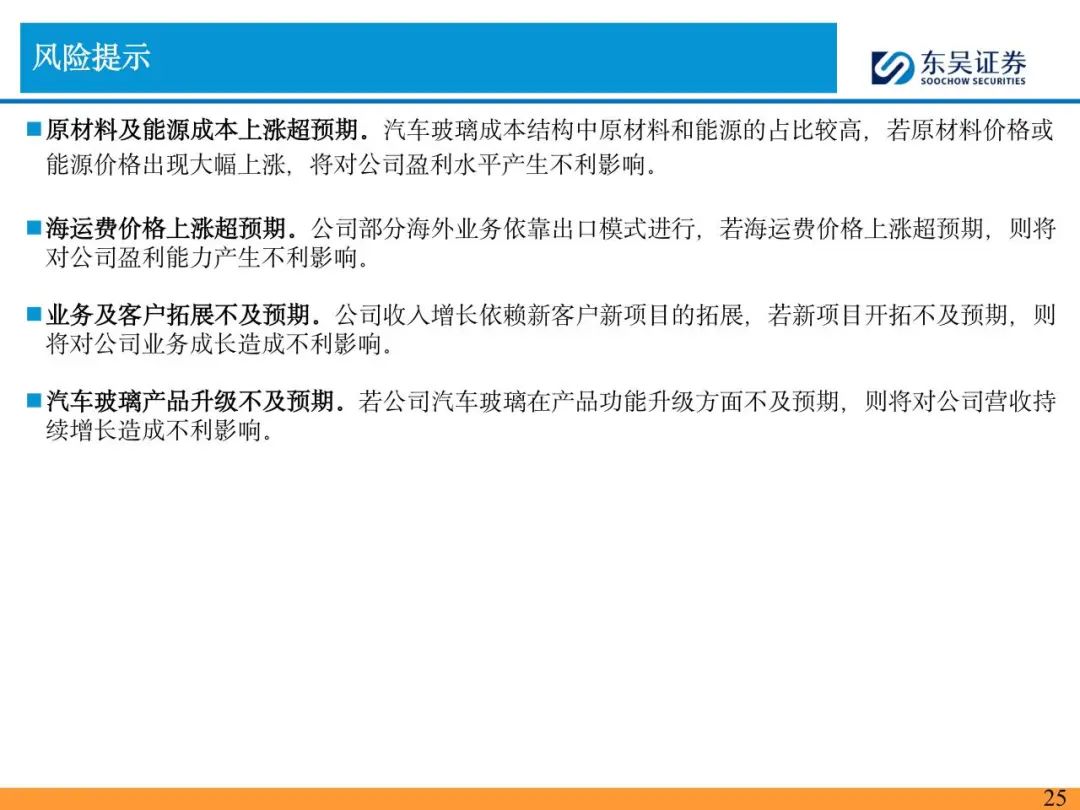

风险提示:原材料及能源成本上涨超预期;海运费价格上涨超预期;业务及客户拓展不及预期;汽车玻璃产品升级不及预期。

最新代表报告

《【重磅深度】福耀玻璃系列专题报告(五):汽车玻璃在智能化浪潮下的新机遇》2025-05-19

《【2025年一季报点评/福耀玻璃】2025Q1业绩符合预期,汽玻龙头经营稳健》2025-04-19

《【2024年报点评/福耀玻璃】2024Q4业绩符合预期,汽玻龙头持续成长》2025-03-23

东吴汽车团队介绍

团队荣誉

第二十二届新财富最佳分析师汽车和汽车零部件板块第一;

第二十一届新财富最佳分析师汽车和汽车零部件板块第二;

第二十届新财富最佳分析师汽车和汽车零部件板块第二;

第十九届新财富最佳分析师汽车和汽车零部件板块第三;

第十五届卖方分析师水晶球汽车及零部件板块第二;

第五届新浪财经金麒麟最佳分析师汽车行业第二;

第四届新浪财经金麒麟最佳分析师汽车行业第二;

第三届新浪财经金麒麟最佳分析师汽车行业第三;

Wind第十二届金牌分析师汽车板块第一;

Wind第十一届金牌分析师汽车板块第一;

Wind第十届金牌分析师汽车板块第一;

Wind第九届金牌分析师汽车板块第二;

上海证券报最佳分析师汽车板块第一;

黄细里团队负责人

华中科技大学学士,上海交通大学企业管理硕士;

负责投资策略+乘用车/客车,曾任职长江证券汽车分析师等,11年汽车行业研究工作经验

工作邮箱:huangxl@dwzq.com.cn

刘力宇团队成员

华中科技大学工学学士,上海交通大学工学硕士;

聚焦单一品类零部件方向,5年汽车行业研究经验

工作邮箱:liuly@dwzq.com.cn

孟璐团队成员

同济大学金融本硕;

聚焦全球化乘用车+两轮车,3年汽车行业研究经验

工作邮箱:mengl@dwzq.com.cn

郭雨蒙团队成员

中国海洋大学本科,北京航空航天大学硕士

聚焦零部件+机器人,2025年加入东吴证券,此前就职于民生证券、天风证券,三年汽车行业研究经验

工作邮箱:guoym@dwzq.com.cn

孙仁昊团队成员

同济大学本科,香港中文大学(深圳)硕士

聚焦智能化零部件+客车,两年汽车行业研究经验

工作邮箱:sunrh@dwzq.com.cn

赖思旭团队成员

西南财经大学金融学士,香港大学金融硕士

聚焦重卡,2024年加入东吴证券

工作邮箱:laisx@dwzq.com.cn

公众号|东吴汽车黄细里团队

请扫关注我们

免责声明:

本公众订阅号(微信号:东吴汽车黄细里团队)由东吴证券研究所汽车团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所汽车团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。