对标世界一流企业,业绩弹性可期。在新一轮国企改革背景下,老凤祥以“十四五”规划为引领,对标世界一流企业,全面落实三年行动计划,有望通过优化股权及运营架构、信息化系统整合提升、统筹规划全国市场、加强产品创新开发能力等提质增效,进一步激发企业成长动能,业绩弹性释放值得期待。

老凤祥有限公司黄金珠宝业务运营主体,贡献收入及利润占比达90%以上。公司珠宝业务从源头采购到设计、生产、销售,都有丰富的经验和成熟的体系,在品牌知名度与渠道覆盖率方面具备优势。

渠道变革:

拓店提速,利润集中

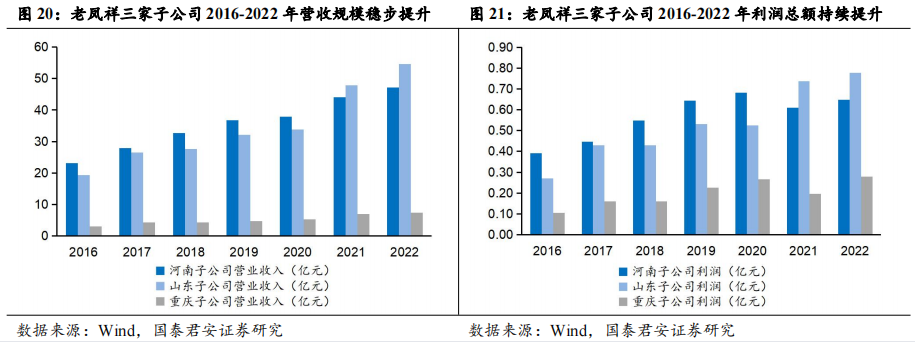

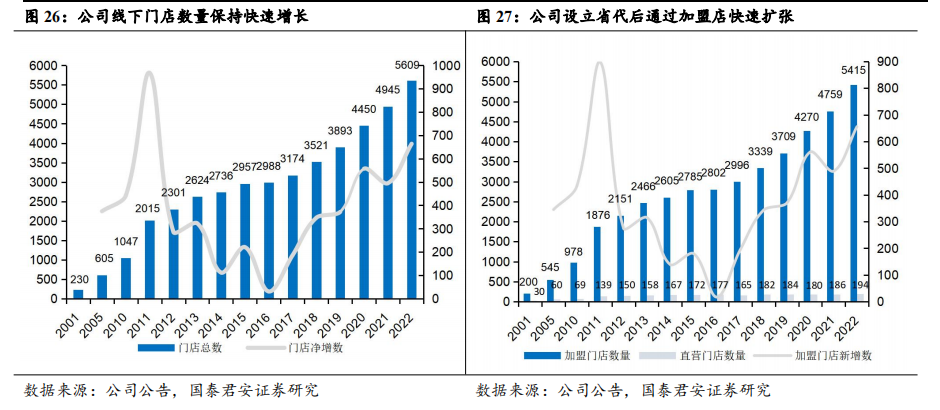

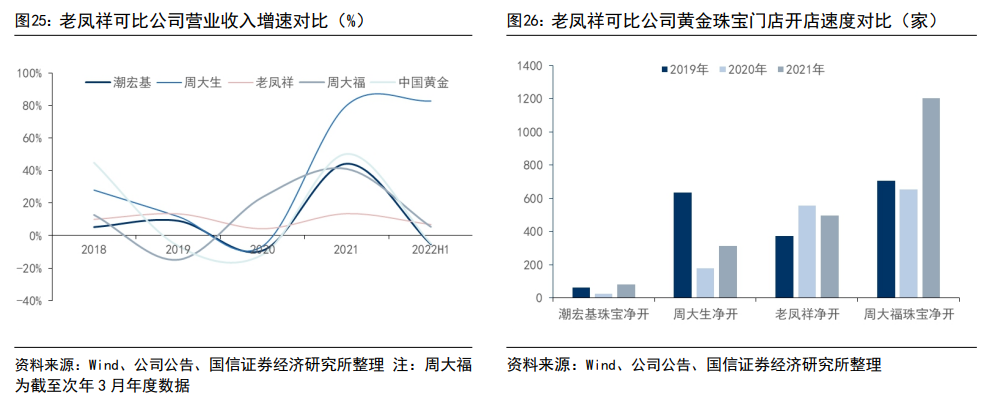

2020-2022每年净增门店数量较往年显著跃升,2022年净增664家门店,2022年老凤祥门店总数量达5,609家,位居行业第一梯队。

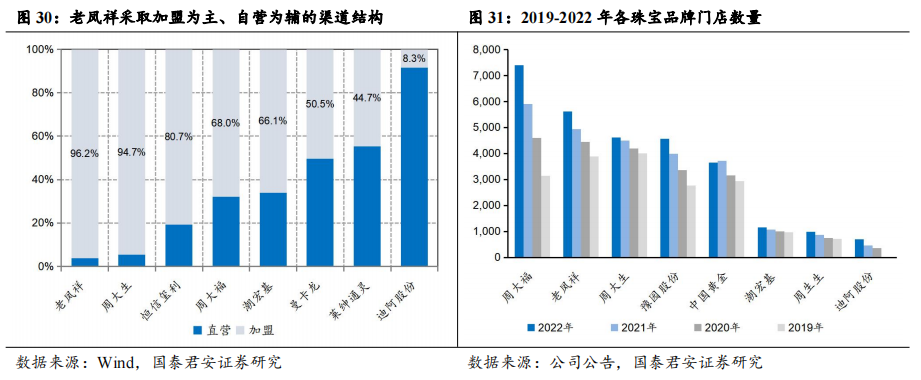

公司以“立足上海、覆盖全国、面向世界”为销售网络建设方向,从一线城市下沉到三四线城市,从上海扩张到全国各乡县级地区,不断做大市场,做深区域,做强渠道。截至2022年底线下门店合计5609家,其中国内自营网点180家,海外自营网点14家,连锁加盟店5415家。公司门店持续稳健扩张,营销网络布局行业领先,具备规模优势和竞争壁垒,为公司业绩持续增长提供良好支撑。

回顾公司渠道演变历程,主要可划分为三个阶段:

①2001-2005年:直营银楼网络建设阶段。公司拓展营销新路,探索连锁专卖店建设;解除体制下严格的开店限制,全面放手子公司开立银楼。

1998年第一铅笔在老凤祥重组后保持计划经济体制,2001年老凤祥有限的年销售额约7亿元,净利润仅310万元,大幅落后于民营与国外同行。为打破经营僵局,时任总经理石力华进行了大刀阔斧的改革,涵盖公司产品结构、管理结构、资产结构、营销结构等调整,解除了过去体制下严格的开店限制,全面放开子公司开立银楼与连锁专卖店设立,2001-2005年公司净利润复合增长率87%,直营银楼及专柜数量由30家快速增长至93家。

②2005-2010年:省代模式加速下沉阶段。公司设立区域总代理,依托加盟商地域优势,加速品牌拓展效率,分散经营风险,实现轻资产运营。

设立区域总代理,借力加盟加速渠道下沉。直营模式虽然利润率高,品牌形象管理能力强,但资金投入大且存货周转慢,不利于渠道的快速下沉,而加盟模式在抢占优质渠道资源、快速铺设销售网络方面优势明显。

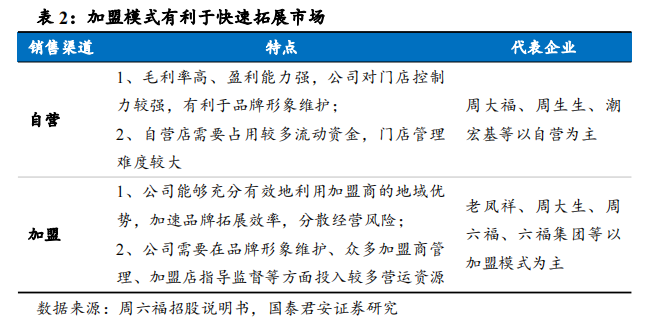

2005年,考虑到公司资金有限,设计能力突出的自身特点,为实现规模和市场份额的快速提升,老凤祥革新营销模式,引入区域总代理,建立“专业代销、区域代理、品牌加盟、连锁银楼”四位一体的营销体系。2005-2022年,老凤祥直营银楼及专柜由93家增长至194家,加盟门店由12家增长至5415家,全国各地拥有共计29家区域总代理+销售公司,基本覆盖国内主要珠宝市场。

“加盟为主,自营为辅”,渠道规模优势显著。从销售模式来看,2022年公司的加盟及经销网点占比高达97%,批发营收占比94%。公司坚持“加盟为主,自营为辅”的渠道策略。相较于重资产的直营模式,加盟模式公司可依托加盟商的地域优势,加速品牌拓展效率,分散存货、金价波动等经营风险,实现轻资产运营,带来更高的净资产收益率。

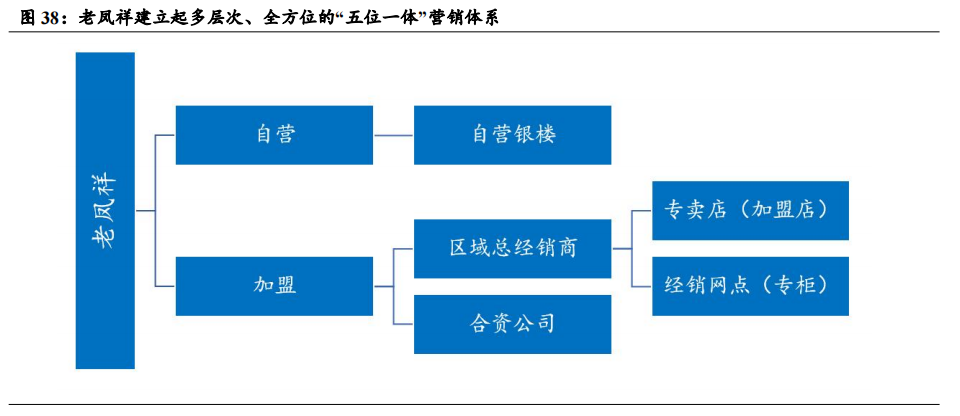

③2010年-2023年:“五位一体”营销体系阶段。公司设立合资销售子公司,根据不同区域的市场情况,优化完善自营银楼、合资公司、总经销、专卖店、经销商专柜“五位一体”的销售模式。

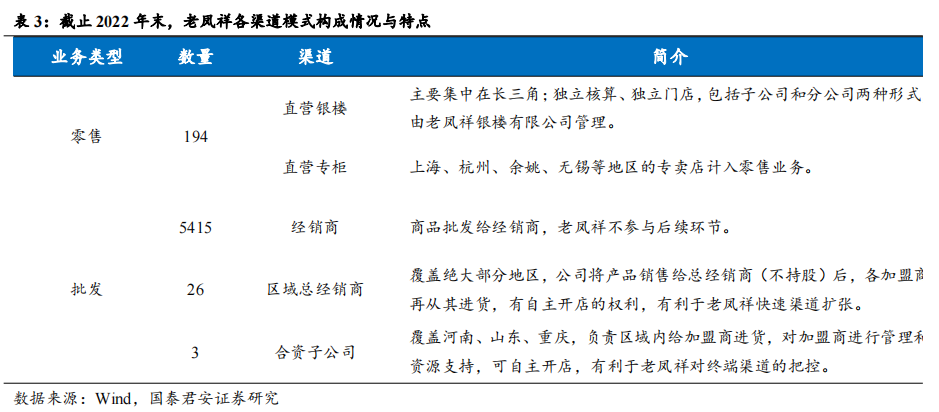

合资赋能开拓新市场,区域管控逐步增强。买断批发模式下,品牌对终端渠道的管控力有限,对终端销售数据的掌握程度低。为此,公司于2010 年开启“河南模式”,成立河南区域销售合资公司,老凤祥占股 51%、原河南最大经销商之一的洛阳金鑫投资集团占股 49%(后因其自身资金链问题将其持有股权全部转让于老凤祥)。

相较传统加盟模式,销售类合资公司持有50%以上股权,能更好把控门店运营管理,掌握终端需求,及时调整生产供应量。合资子公司为区域内加盟商进货,提供资源和运营支持,位于不同地区的合资子公司有利于老凤祥在不同区域有针对性地进行布局,充分调动区域资源优势。

该模式主要优势在于:①通过合资形式的利润分配,可充分调动经销商积极性,加速开店速度;②缩短流通环节,毛利率水平高于纯经销模式;③经销商得到公司资源支持更多,门店整体形象与经营能力均有提高,品牌溢价渐现。预计未来公司仍将尝试在其他区域推进销售渠道变革。

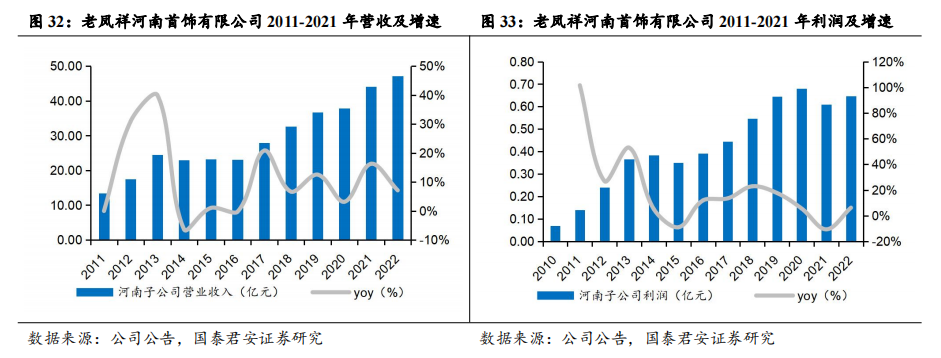

设立河南销售子公司,由51%控股到100%全资。2010年4月,公司设立老凤祥河南首饰有限公司,上海老凤祥有限公司直接持有51%股权,河南省代洛阳金鑫集团持股49%合作分润;2020年12月,河南省代合作方由于自身资金链问题筹划转让老凤祥河南首饰有限公司49%股权,公司以老凤祥(海南)首饰有限公司收购,间接持有49%股权。

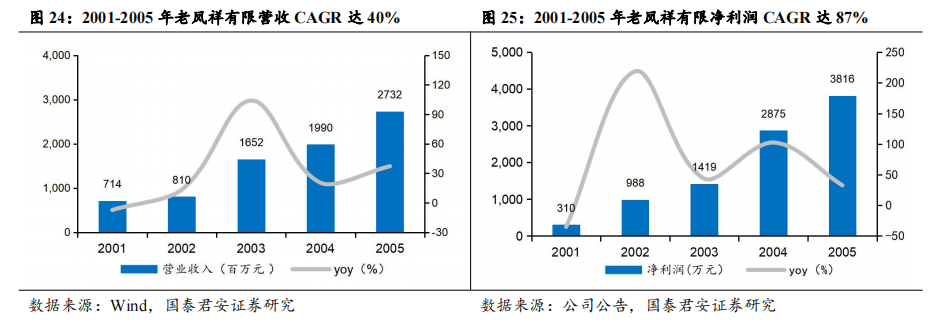

由此,老凤祥河南首饰有限公司成为公司全资子公司。2011年以来,老凤祥河南首饰有限公司营收及利润持续稳健增长,2022年实现营收47.22亿元/yoy+7.12%,利润总额6471万元/yoy+6.28%。

河南销售子公司在行业整体下滑的背景下取得了营业收入的平稳增长,利润端增长更为显著。公司复制河南的成功模式,于2013年及2015年又分别在山东、重庆等地区组建合资公司,提高区域经营效率,做大销售蛋糕。

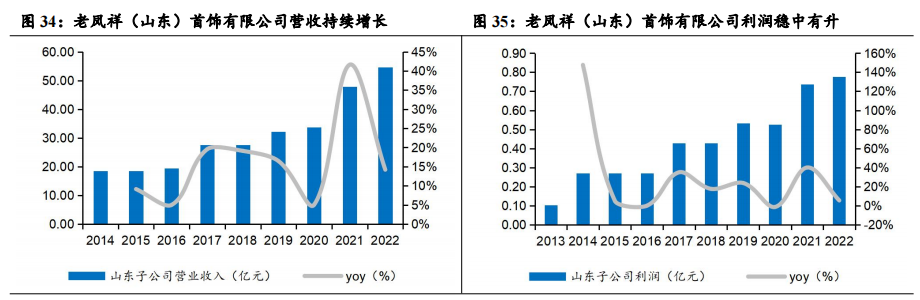

设立山东控股子公司,省代持股45%参与分润。2013年3月,公司设立老凤祥(山东)首饰有限公司。公司以子公司上海老凤祥银楼有限公司持有老凤祥(山东)首饰有限公司55%股权,实现控股;山东省代合作方通过山东鲁滨首饰有限公司持有45%股权进行分润。山东子公司自2013年成立至今,营业收入与利润总额呈现稳健增长趋势,2022年实现营收54.59亿元/yoy+14.21%,利润总额7773万元/yoy+5.58%。

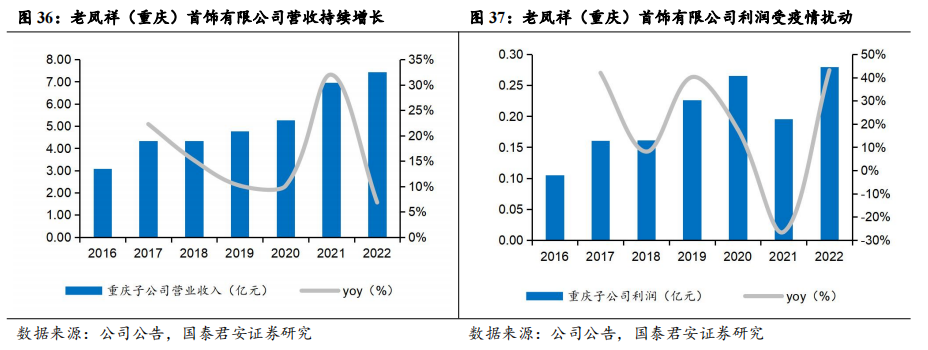

设立重庆控股子公司,省代持股49%参与分润。2015年12月,公司设立老凤祥(重庆)首饰有限公司。公司通过上海老凤祥有限公司持有老凤祥(重庆)首饰有限公司51%股权控股;重庆总经销商合作方通过重庆成鑫珠宝有限责任公司持有49%股权进行分润。

重庆子公司自2015年成立至今,营业收入持续正向增长,利润总额2021年受疫情影响略有波动,但整体趋势稳健向上;2022年实现营收7.43亿元/yoy+6.84%,利润总额2799万元/yoy+43.18%。

设立子公司增强管控,助力渠道扩张提升市场份额。公司在原有加盟基础上成立由公司控股的合资销售子公司,合资公司负责区域内加盟商的进货、管理和资源支持,可自主进行开店。一方面帮助当地代理经销商和加盟商更直接地得到公司的资源支持,另一方面加强公司对终端零售情况的了解和管理,提升市场管控能力和品牌维护能力。公司通过销售子公司与区域总经销共同助力的模式,加速渠道扩张,持续提升市场份额。

公司先后于2010年、2013年和2015年在河南、山东、重庆设立三家合资销售子公司试水,2016-2022年营收规模稳步提升,CAGR分别为12.61%/ 18.84%/ 15.58%;利润总额受疫情影响阶段性略有波动,但整体仍呈上升趋势。

产供销一体化,加强管控

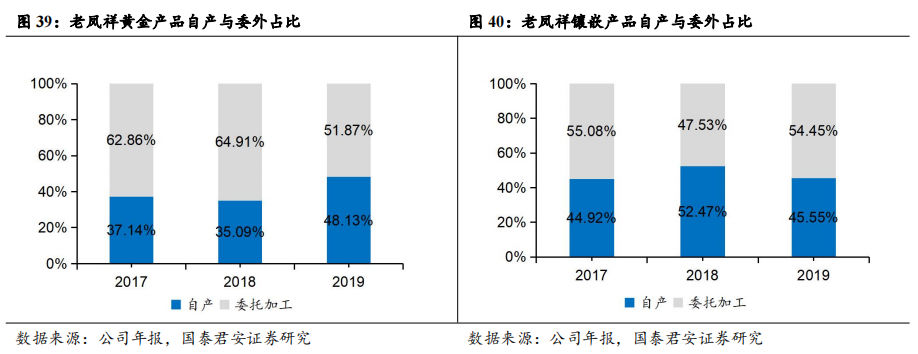

积极推进自产模式,完备产业链奠定生产优势。黄金珠宝行业生产模式多以委托加工为主,而老凤祥坚持推进自产模式,积极发展完备产业链,增强规模化生产制造能力。拥有自有产能不仅能实现对产品品质更直接的把控以及对产品供应更独立精准的排期,更能规避同行之间上游供应链资源高度重合的问题,通过自主设计自主生产,保障产品设计的原创性与辨识度。

2014年公司建立东莞素金生产基地;2017年建立东莞镶嵌生产基地,逐步形成年产80-100万件镶嵌饰品的产能;2022年海南加工基地建设完成并投产运营,与东莞生产基地在技术、工艺、款式、市场信息等方面形成互补互动。公司黄金与镶嵌类产品自产占比接近50%。

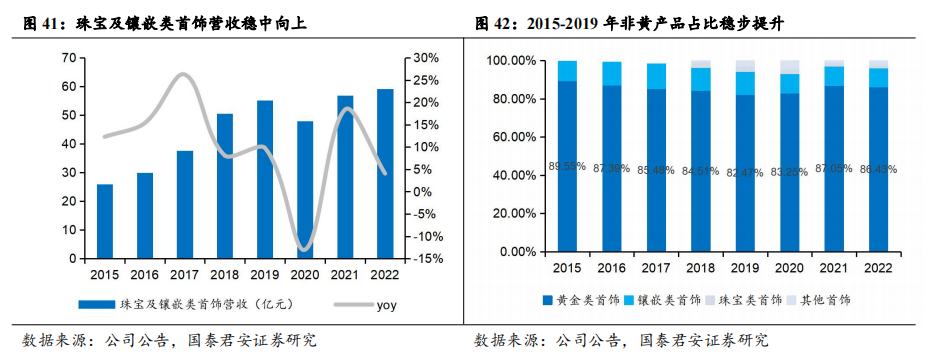

镶嵌珠宝优化产品结构,新品占比提升助力释放利润弹性。公司着力发展镶嵌及珠宝类高毛利产品销售,2015-2022年公司珠宝及镶嵌类首饰营收呈稳中向上态势,CAGR为12.52%。受益近年国潮崛起及黄金品类工艺创新提振,黄金类首饰在2020-2022年的销售占比稳中有升,公司持续推进新产品研发设计,2022年老凤祥产品更新率达26%以上,毛利率较高的新产品销售额达137亿元。

2022年黄金类首饰实现销售435.30亿元/yoy+6.72%,占比86.43%;镶嵌类首饰实现销售49.77亿元/yoy+5.15%,占比9.88%;珠宝类首饰实现销售9.36亿元/yoy-1.33%,占比1.86%。

构建统一的信息化系统,增强产供销一体化管控。公司计划在未来三年内建立统一信息数据管理平台,加快运营管理的数字化转型,整合各类业务应用,完善企业数据平台建设,构建统一的信息化系统;同时内部试点验证供应链管理系统和人力资源管理系统,为公司及下属企业的各业务环节有机结合,打造更高校的业务运营场景,满足各类管理需要。

经营规模及成长性分析

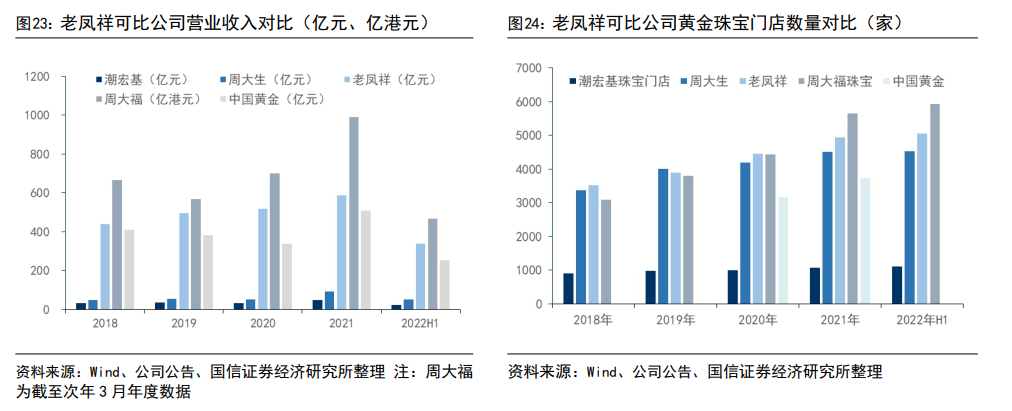

收入规模方面,公司2019-2021年营业收入分别为496.29/517.22/586.91亿元,收入增速分别为13.35%/4.22%/13.47%。公司营收规模在可比公司中位居第二,疫情期间营收增速仍保持稳定,2022年上半年公司营业收入为337.40亿元,同比增长6.80%,彰显了行业龙头企业的经营韧性和抗风险能力。归母净利润看,老凤祥的归母净利润规模同样仅次于周大福,公司2019-2021年归母净利润分别为14.08/15.86/18.76亿元,整体增速平稳。

从门店数量上看,近年公司深耕渠道拓展,营业网点数量逐年增加。截至2022年上半年,公司门店数量共达5055家,在可比公司中位居第二。

从成长性看,公司2018-2021年收入复合增速为10.3%,在可比公司中处于中等偏下,不过疫情下收入增速仍保持稳健,2022上半年增长6.8%,在可比公司中处于较高水平。2018-2021年归母净利润复合增速为15.92%,在可比公司中处于中等偏上水平。

此外,从开店指标看,公司2019-2021年分别净开店372家/557家/495家,2022年疫情反复下仍逆势净开664家。整体开店在可比公司中处于中高水平。

―― ――

――

盈利能力分析

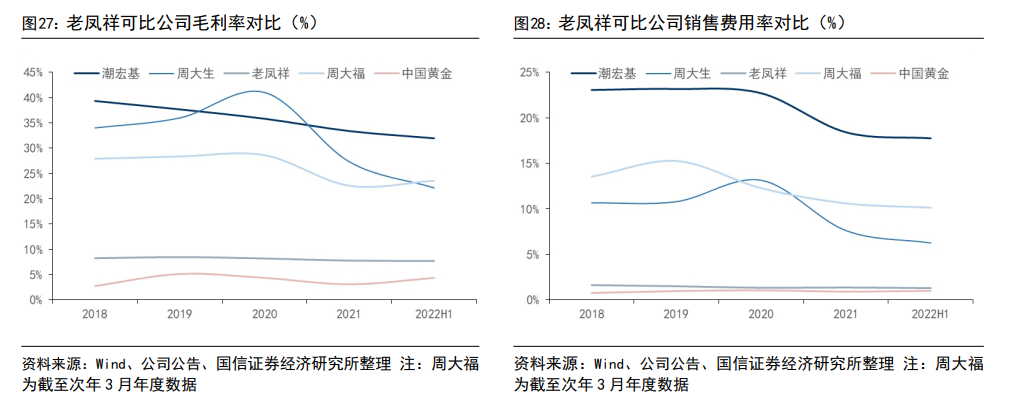

毛利率方面各公司受产品结构差异影响而有所不同,一般而言,钻石镶嵌毛利率较高,较高的可达到60%以上,黄金产品毛利率多低于20%,其中一口价和按克销售产品存在一定差异。具体来看:

老凤祥整体毛利率在8%左右,其中黄金首饰业务毛利率9%左右,在可比公司中处于较低位置,整体受到产品结构影响。公司以黄金产品销售为主,从销量维度看,公司2021年黄金+铂金共计销售145吨,其中黄金销售达到144吨。此外,公司黄金交易业务仍占有一定比重,2021年占比19%,该业务毛利率基本在1%左右。这点从可比公司中国黄金亦可以看出,该公司2021年黄金产品销售收入占比达到98.6%,且开展投资金条业务,2021年毛利率仅3.09%。

而其他可比公司的镶嵌/K金等毛利率较高的产品均占有一定比例,如潮宏基2021年时尚珠宝首饰收入占比60%,周大生2021年镶嵌首饰收入占比24.34%,且周大生开展轻资产运营的品牌使用费模式,收入占比7.58%,毛利率100%。

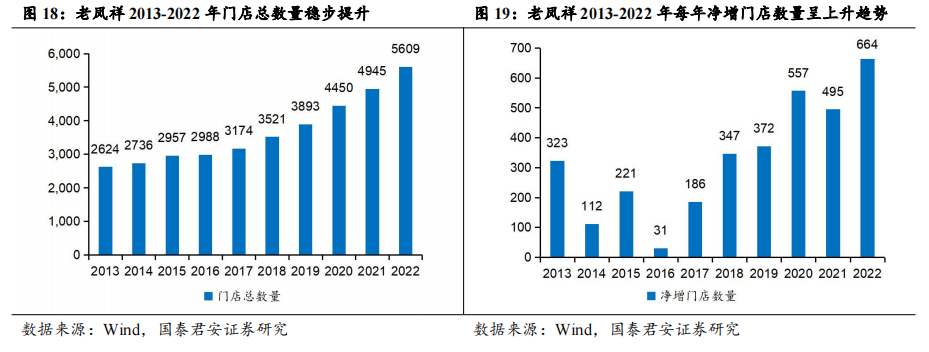

费用率方面,从商业模式来看,直营模式下一般费用率较高,品牌商需自行承担门店人员工资、租金、水电等。此外,产品维度看,黄金产品消费者接受度高,主动购买意愿强,销售费用一般低于其他品类。基于以上分析,公司销售费用率显著低于可比公司,仅为1.3%-1.5%左右。管理费用率不到1%,亦优于可比公司。