4月7日,上海宽频科技股份有限公司(证券代码:600608,证券简称:*ST沪科)发布临2026-020号公告,就股票可能被终止上市事宜发布第五次风险提示。投资参考网记者注意到,距离公司2025年年度报告预约披露日仅剩21天,公司多项核心财务指标仍处于退市红线边缘,终止上市风险已进入最终倒计时。

一、退市红线高悬,五次预警难改核心困局

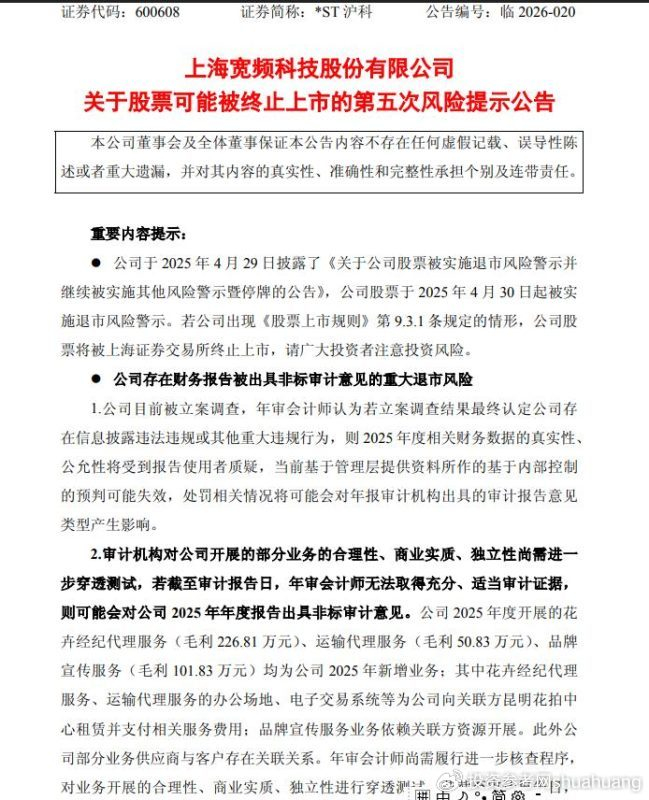

回溯公告信息,ST沪科股票已于2025年4月30日起被实施退市风险警示,触发原因正是2024年度财务指标触及退市规则红线。

公告披露的经审计数据显示,公司2024年营业收入1722.67万元,扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入仅652.08万元;2024年利润总额-723.53万元,归属于母公司所有者的净利润-568.28万元,归属于母公司所有者的扣除非经常性损益后的净利润-568.88万元。

根据《上海证券交易所股票上市规则》第9.3.1条规定,上市公司最近连续两个会计年度经审计的财务会计报告相关财务指标触及财务类强制退市情形的,交易所将决定终止其股票上市。

这也意味着,若ST沪科2025年度经审计的财务数据再次触及相关退市情形,公司股票将直接被上交所终止上市,无任何缓冲空间。

投资参考网记者梳理发现,自2026年1月31日首次披露退市风险提示公告以来,公司分别于2月13日、3月9日、3月23日、4月7日累计发布五次风险提示,退市风险并未出现任何实质性缓解。

作为1992年登陆上交所的老牌沪市上市公司,*ST沪科上市三十余年间历经多次主营业务转型与实控人变更,却始终未能形成稳定的盈利模式,常年游走在保壳与退市的边缘。近年来公司主营业务持续萎缩,核心盈利能力缺失,2024年核心经营业务几乎全面停滞,最终触发退市风险警示。

二、核心财务指标踩线,多重退市隐患全面爆发

从公司披露的2025年度财务初步测算数据来看,*ST沪科的保壳形势已极度严峻,多项数据仍在退市红线范围内徘徊。

公告显示,经公司财务部门初步测算,2025年公司收入规模仅为750万元到1100万元,扣非净利润仅为28万元到42万元,距离《上市规则》中“净利润为负值且营业收入低于3亿元”的退市红线,仅一步之遥。

更关键的是,上述初步测算数据仍存在重大不确定性,公司明确提示了三大核心风险,均可能直接导致2025年度财务指标触及退市情形。

其一,是新增业务收入的合规认定风险。公司2025年度开展的花卉经纪代理服务、运输代理服务、品牌宣传服务均为当年新增业务,其中花卉经纪代理服务毛利226.81万元、运输代理服务毛利50.83万元、品牌宣传服务毛利101.83万元。

投资参考网记者注意到,上述新增业务的办公场地、电子交易系统均向关联方昆明花拍中心租赁,品牌宣传服务也依赖关联方资源开展,部分业务供应商与客户存在关联关系。

年审会计师已明确表示,对上述业务的合理性、商业实质、独立性尚需进一步穿透测试,若截至审计报告日无法取得充分、适当的审计证据,可能对2025年年度报告出具非标审计意见。

同时,上述业务收入是否符合非经营性损益的认定、是否具备持续性、是否属于偶发性情形,尚需进一步论证,不排除被以非经营性损益列报的可能。一旦相关收入被认定为非经常性损益,公司2025年度扣除非经常性损益后的净利润将直接转为负值,触及财务类强制退市情形。

其二,是立案调查带来的业绩波动风险。公司目前正处于立案调查阶段,年审会计师提示,若立案调查结果最终认定公司存在信息披露违法违规或其他重大违规行为,将直接影响2025年度相关财务数据的真实性与公允性。

公告同时披露,本次立案调查事项,公司可能面临100万元以上1000万元以下的行政处罚,而公司尚未对该事项计提预计负债。若补充计提该预计负债,将直接导致公司2025年度利润总额、净利润或扣非净利润孰低者转为负值,触发退市红线。

其三,是大额债权减值带来的业绩变脸风险。针对预付香港石油化学有限公司的货款,公司已按照89.9%的比例计提坏账准备,截至目前仅收到5.5%的首次及中期摊还债款187.20万港元的现金偿付,后续不排除进一步减值的可能。

若上述债权进一步减值,将直接导致公司2025年度利润总额、净利润或者扣非净利润孰低者为负值,同时还可能影响2024年度或以前年度财务报表的准确性,进而影响2025年度期初数及持续经营假设的适当性。

三、历史遗留问题未解,保壳之路已无退路

除了新增的退市风险,ST沪科还面临着长期未能解决的历史遗留问题,进一步压缩了公司的保壳操作空间。

公告明确提示,公司历史遗留的原控股股东南京斯威特集团及其关联方对公司形成的资金占用情形尚未消除,公司股票仍存在触及《股票上市规则》规定的其他风险警示情形。

2025年以来,公司试图通过新增花卉经纪、运输代理、品牌宣传等业务做大营收规模,却因业务高度依赖关联方、商业实质存疑,始终无法获得审计机构的认可,反而进一步放大了年报被出具非标意见的风险。

按照预约披露计划,公司将于2026年4月28日披露2025年年度报告。这意味着,留给ST沪科化解退市风险的时间,仅剩最后的二十余天。

从目前披露的信息来看,公司尚未拿出任何能够实质性化解退市风险的方案,无论是营收规模的合规认定,还是潜在的减值与处罚风险,都没有出现明确的好转信号。

对于广大投资者而言,*ST沪科的终止上市风险已高度累积,二级市场投资面临极大的不确定性。公司在公告中也郑重提醒广大投资者,注意二级市场投资风险,理性决策,审慎投资。

从老牌沪市上市公司,到濒临退市的*ST标的,ST沪科的境遇,是A股市场退市新规下,绩差公司生存困境的一个缩影。随着全面注册制的持续深化,A股市场“有进有出、优胜劣汰”的常态化退市机制已全面形成,缺乏核心盈利能力、仅靠关联交易和财技操作保壳的公司,终将被市场淘汰。

4月28日的年报披露,将成为ST沪科的终局大考。这场持续了一年的保壳大战,最终是惊险过关,还是黯然离场,答案即将揭晓。