这家百年酒企在高端化转型与风险管控之间,正面临着一场平衡术考验。

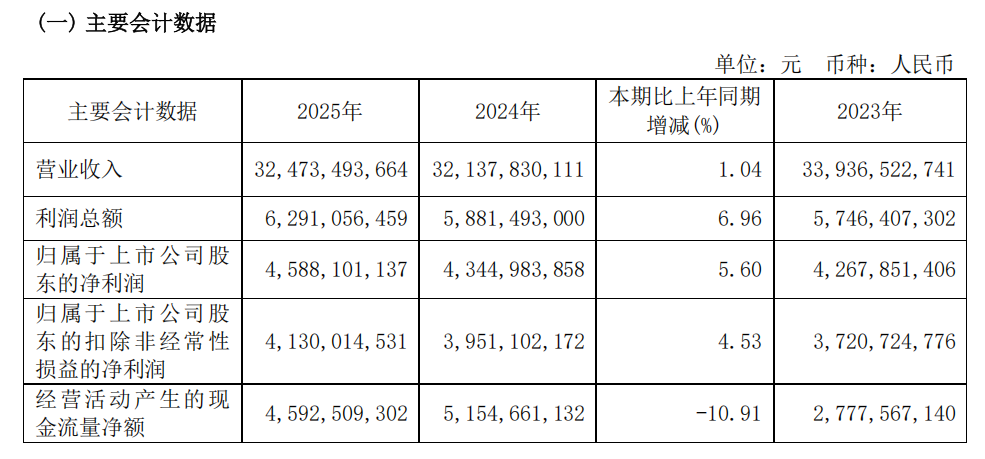

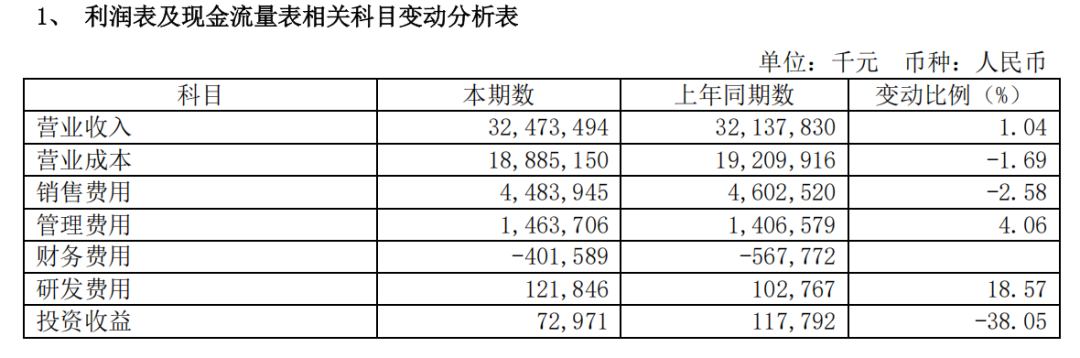

3月26日晚间,青岛啤酒股份有限公司(青岛啤酒,600600.SH)披露2025年年度报告,报告期内,公司实现产品销量764.8万千升,同比增长1.5%;实现营业收入324.73亿元,同比增长1.04%;归母净利润45.88亿元,同比增长5.60%;基本每股收益3.363元。公司每股拟派发现金股利2.35元(含税),现金分红总额约为32.06亿元(含税)。

图源:青岛啤酒财报

在消费复苏进程放缓、啤酒行业产量同比下滑1.1%的2025年,青岛啤酒交出了一份“量稳质升”的成绩单。

324.7亿元的营业收入同比增长1.04%,45.9亿元的归母净利润同比增幅达5.60%,基本每股收益3.363元,多项核心盈利指标跑赢行业均值。

然而,在稳健增长的表象下,经营现金流净额同比下滑10.91%、货币资金大幅缩水28.47%、应收账款核销激增等隐忧逐渐显现,这家百年酒企在高端化转型与风险管控之间,正面临着一场平衡术考验。

01

盈利增长与现金流背离,

光鲜数据背后的资金隐忧

2025年,青岛啤酒的盈利表现可圈可点。

据财报显示,归属于上市公司股东的净利润45.88亿元,较上年增加2.43亿元;扣非归母净利润41.30亿元,同比增长4.53%,盈利质量整体稳健。其中,支撑利润增长的核心因素为成本端的红利释放,受部分原料成本下降影响,营业成本同比减少1.69%至188.85亿元。此外,产品结构的持续优化,中高端以上产品销量达331.8万千升,同比增长5.2%,青岛啤酒经典系、白啤、超高端系列等产品销量创历史新高,其中白啤品类稳居行业第一。

图源:青岛啤酒财报

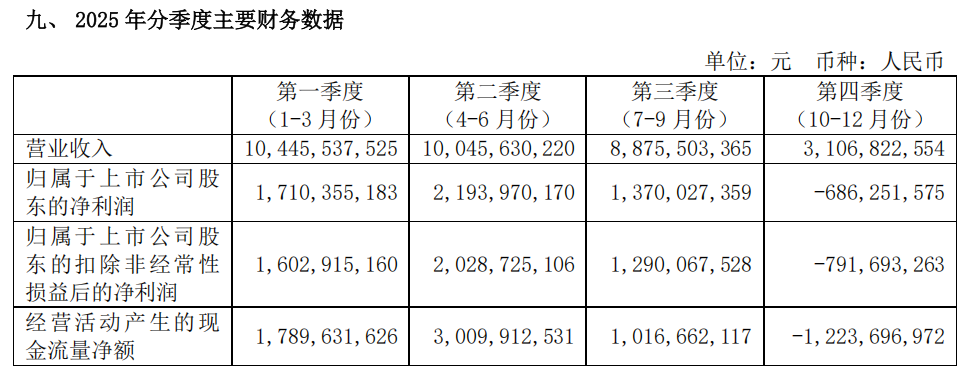

2025年公司经营活动产生的现金流量净额为45.93亿元,较上年的51.55亿元减少10.91%,主要因预收货款变动导致销售商品收到的现金同比减少。这种“盈利增、现金流减”的背离值得警惕,反映出公司在市场竞争加剧背景下,可能通过放宽信用政策刺激销售,进而影响资金回笼效率。

图源:青岛啤酒财报

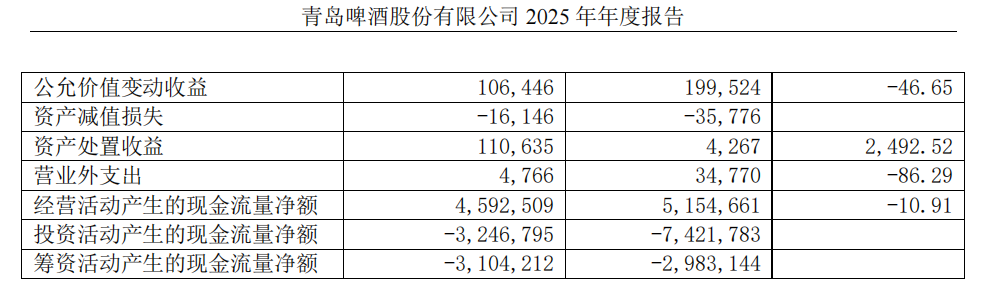

截至2025年末,公司货币资金余额为128.60亿元,较期初的179.79亿元减少28.47%,主要用于分配股利及理财产品投入。与之形成反差的是,交易性金融资产从20.22亿元激增至62.28亿元,同比增幅高达208.06%,显示公司将大量闲置资金转向理财领域。

虽然这一操作可提升资金短期收益,但也暴露了主业增长放缓下的资金配置困境,且金融资产的公允价值波动已对利润产生影响,2025年公允价值变动收益同比减少46.65%至1.06亿元。

图源:青岛啤酒财报

2025年公司利息收入为4.24亿元,较上年的6.17亿元减少31.17%,降幅超过货币资金减少幅度,表明部分资金在理财转换过程中未能实现收益的有效衔接,资金使用效率有待提升。

02

资产质量暗藏隐忧,

应收款项与减值风险凸显

截至2025年末,应收账款账面余额1.70亿元,虽较期初的2.69亿元有所下降,但5年以上账龄的款项仍高达4214.66万元,占账面余额的24.79%。这部分长期挂账款项已全额计提坏账准备,且2025年公司核销应收账款1.24亿元,较2024年的0.11亿元大幅增加,反映出应收账款回收风险正在上升。

2025年公司实际核销其他应收款坏账准备0.36亿元,较2024年的0.05亿元增长630.5%,主要为逾期2年以上款项。截至年末,其他应收款中逾期超过2年的账面余额仍有0.37亿元,全额计提坏账准备,显示公司在非经营性款项的风险管控上存在明显短板。

图源:青岛啤酒财报

事实上,2025年公司确认固定资产减值损失1782.06万元,虽较上年减少50.13%,但期末固定资产减值准备余额仍达4.88亿元。这表明部分生产设备可能存在技术陈旧、产能闲置等问题,资产使用效率有待提升,尤其是在啤酒行业智能化、绿色化转型加速的背景下,固定资产更新换代的压力将持续存在。

图源:青岛啤酒财报

截至2025年末,公司因收购新银麦公司形成的商誉账面价值仍达9.59亿元,为审计机构重点关注的关键事项。商誉减值测试依赖管理层对资产组未来现金流量、销售增长率、永续增长率及税前折现率的估计,若未来新银麦公司经营业绩不及预期,或行业竞争进一步加剧,可能需要计提大额商誉减值,对公司利润产生重大冲击。

03

经营高端化与全球化的双重探索

面对行业产量下滑的压力,青岛啤酒将高端化与全球化作为核心突围方向。

据了解,2025年,公司坚持“青岛啤酒主品牌+崂山啤酒全国性第二品牌”战略,加快推进“1+1+1+2+N”产品战略实施,青岛品牌销量达449万千升,同比增长3.54%,而其他品牌销量则下降1.36%,品牌聚焦效应显著。

图源:青岛啤酒财报

青岛啤酒围绕健康化、个性化、多元化消费趋势,推出“轻干、超干、全麦国潮、茉莉花白啤”等多款新品,其中轻干产品填补了低糖轻卡细分市场空白。科技创新的持续投入为产品升级提供支撑,2025年研发费用同比增长18.57%至1.22亿元,研发投入占营业收入的比例达0.38%,978名研发人员中博士、硕士学历占比达12.29%,形成了多项自主知识产权核心技术。

图源:青岛啤酒财报

据财报显示,沿黄传统优势市场持续深化精细化运营,北方市场连片发展效应显现;南方市场通过优化产品结构、聚焦重点区域,实现有质量发展;海外市场首次实现“地产地销”,推进“一弧三翼多点”市场布局,港澳及其他海外地区营业收入同比增长6.84%,品牌国际影响力不断提升。

另外,公司打通多渠道多业态营销资源,线上渠道连续13年销量增长,即时零售、B2B、社区团购等新兴渠道快速拓展。同时,通过“啤酒+文旅”模式构建时尚文旅生态,青岛啤酒博物馆、TSINGTAO1903青岛啤酒吧等文旅综合体持续创新升级,有效提升了品牌美誉度和消费者粘性。

2025年公司温室气体排放密度同比降低13.5%,单位综合能耗密度同比降低3.1%,生产工厂可再生能源电力使用占比达91%,36家工厂100%使用可再生能源电力,已创建30家国家级“绿色工厂”,在实现可持续发展的同时,也降低了能源成本压力。

04

市场、成本与治理的多重挑战

尽管经营业绩稳健,但青岛啤酒仍面临多重风险挑战。

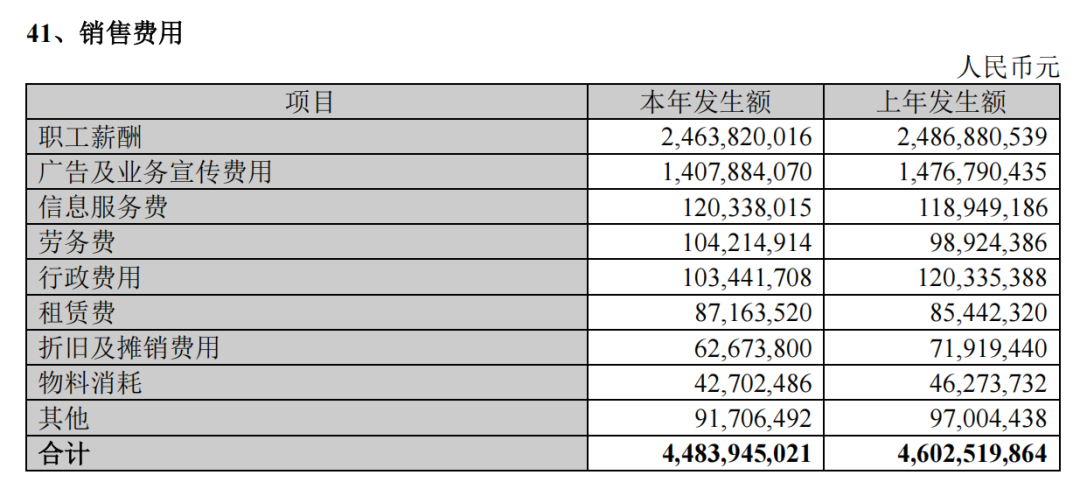

啤酒行业集中度不断提升,前五大啤酒企业市场份额超过90%,跨界竞争与市场竞争态势进一步加剧,广告、促销等市场费用持续上涨,可能挤压公司利润空间。2025年公司销售费用同比减少2.58%至44.84亿元,虽有助于提升净利率,但也可能影响市场推广力度。

图源:青岛啤酒财报

青岛啤酒主要原料大麦依赖进口,汇率波动直接影响采购成本;同时,复杂国际局势下供应链及物流成本的波动,也可能对盈利产生不确定影响。

2025年营业成本下降主要依赖原料成本下降,若未来原料价格上涨或汇率大幅波动,将直接冲击成本控制成果。此外,前五名供应商采购额占年度采购总额的21.37%,供应商集中度较高,可能存在供应链稳定性风险。

2025年公司与控股股东青啤集团及其附属公司发生日常关联交易9.49亿元,占同类交易比例较高。虽公司披露关联交易定价参考第三方报价或市场价格,但部分交易如商标使用许可、海外独家经销等缺乏详细的定价依据披露,可能引发投资者对交易公允性的质疑。

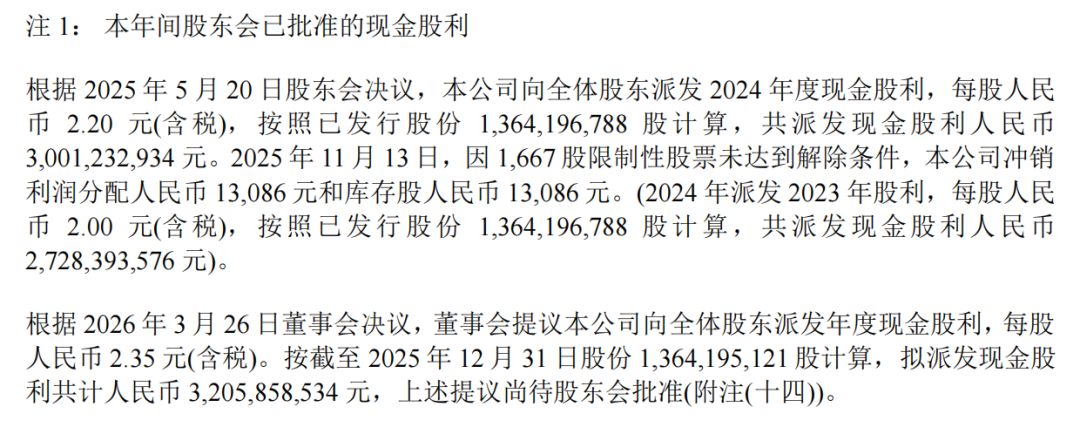

2025年,青岛啤酒拟每10股派发现金股利23.5元(含税),合计派现32.06亿元,现金分红比例达69.87%,远高于公司章程规定的30%最低要求,彰显了公司对股东的回报诚意。但结合经营现金流下滑、货币资金减少的情况,高分红政策也引发了关于资金储备的讨论。

图源:青岛啤酒财报

从近三年数据来看,公司累计现金分红达89.35亿元,占近三年年均净利润的203%,分红力度较大。但2025年筹资活动产生的现金流量净额同比减少1210.68万元,主要因分配股利支付的现金同比增加,若未来持续维持高分红比例,可能对公司资本性支出资金需求产生压力。

2025年公司资本性新建、搬迁及改扩建项目已投入22.53亿元,南宁公司20万千升项目、青啤五厂高端特色啤酒基地项目等仍在推进中,未来资本支出规模较大,需要平衡分红与发展的资金需求。

总体来看,青岛啤酒2025年在行业承压背景下实现了盈利增长,高端化转型与全球化布局取得积极进展,品牌影响力、技术研发、绿色发展等核心竞争力持续夯实。但经营现金流与盈利增长的背离、应收款项回收风险、资产减值压力、成本与供应链风险等问题也不容忽视。

作为中国啤酒行业的龙头企业,青岛啤酒的发展不仅关乎自身,更影响着行业格局。在消费升级与行业变革的双重背景下,唯有坚守品质初心、持续创新突破、有效管控风险,才能在存量竞争中巩固领先地位,实现高质量可持续发展。