离300亿营收越来越远,利润越来越少,还有个海外子公司在“吸血”,掉队的光明乳企,已经被逼得卖地了。

光明乳业 (600597.SH),前景难言光明。

当下,中国乳业正在经历一轮漫长的下行周期。自2022年起,国内原奶价格步入下行通道,至今仍未止跌回升。

在这轮下行周期中,众多乳业承受着巨大的经营压力,昔日的老大哥 光明乳业 ,显得格外困难。

此轮周期开始前,它的营收已经触及300亿门槛,之后一路下滑,倒退回5年前的水平。

跌得更狠的是它的利润,去年其扣非净利润暴跌近7成。无奈之下, 光明乳业 也走上了靠卖地来修饰利润的道路。

光明乳业 为何会走到今天这地步?

掉队的 光明乳业 ,靠卖地维稳

作为昔日“中国乳业三巨头”之一, 光明乳业 掉队越来越严重了。

2002年, 光明乳业 以“国内乳业综合实力排名第一”的实力,登陆上交所。彼时,它的实力还能碾压蒙牛和 伊利 。

高光过后, 光明乳业 便被反超。上市不过两年, 光明乳业 的营收就先后被 伊利 和蒙牛反超,此后还被越甩越远。

2005年, 伊利 和蒙牛营收双双破百亿,而 光明乳业 仅为69.04亿;2011年, 伊利 和蒙牛营收破300亿, 光明乳业 才首次破百亿。

10余年过去, 光明乳业 至今仍未突破300亿大关,最高营收停留在2021年的292.06亿元,而彼时, 伊利 已达1101.44亿,蒙牛达881.41亿。

2022年以来, 光明乳业 营收连续三年下滑,且跌幅持续扩大,离300亿营收的大门越来越远。2025年一季度, 光明乳业 业绩仍显颓势,营收63.68亿元,同比下降0.76%。

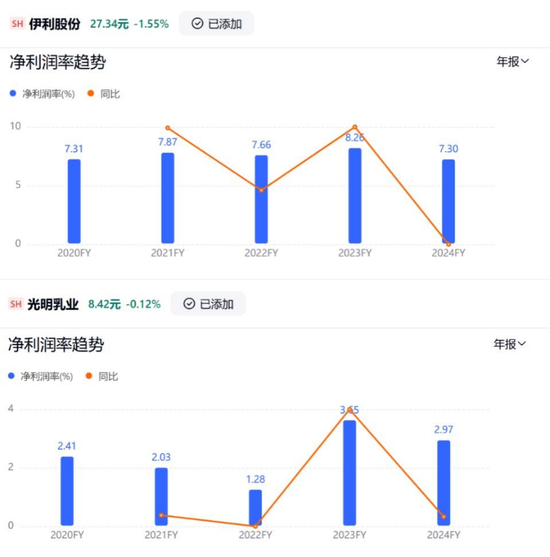

更令人唏嘘的,是 光明乳业 的利润。细看 光明乳业 2024年的财报,发现其归母净利润为7.22亿元,同比下降25.36%。其中非经常性损益高达5.52亿元,占比归母净利润高达76.4%,而这当中的大头,正是土地收储收益。

据悉,2024年 光明乳业 位于上海市闵行区虹桥镇吴中路578号、580号的地块被收储为国有划拨工业用地,因此获得补偿金额8.22亿元,其中4.11亿元已经到账。

这笔卖地收入,占了 光明乳业 当年归母净利润的56.9%。扣除非经常性损益后, 光明乳业 去年靠卖牛奶获得的净利润仅有1.7亿元,比2023年少了67.48%。

也就是说, 光明乳业 已经落得靠卖地来修饰净利润的境地了。

事实上, 光明乳业 不是第一次靠卖资产维稳业绩了。

2022年底,其全资子公司 光明牧业有限公司 以3031万元为底价,挂牌出让 天津市今日健康乳业有限公司 30%股权。要知道,这30%的股份可是 光明乳业 在2015年耗资4198.92万元拿下的。

在业绩萎靡的背景下, 光明乳业 折价出售资产的举动在当时引起了业内的关注,被认为是在“割肉回血”。

2023年, 光明乳业 通过浦东新区成山路777号收储获得4.25亿元补偿收益,其中有3亿元于当年到账,这直接使当年净利润增长168.19%至9.67亿元,超额142.21%实现净利润目标。

所谓的超额完成不过是土地补偿撑起的幻象,一旦抽走这笔钱, 光明乳业 2023年的净利润将下降30%至6.67亿元,净利润目标照样和营收目标一样落空。

究竟是什么原因,使 光明乳业 要靠卖资产来粉饰利润?

海外投资亏损,净利润“雪上加霜”

光明乳业 当下的盈利困境,根源在于其在关键发展节点上的战略选择偏差。

第一次战略选择失误发生在2003年前后,当时常温奶迎来高速发展,蒙牛 伊利 都在大力推广常温奶产品,并实现快速扩张,而 光明乳业 当时却选择死磕低温奶,对常温奶仅是浅尝辄止。

低温奶采用巴氏消毒法,将牛奶在72-75℃温度下加热15-30秒后迅速冷却至4-5℃,相比高温灭菌(125-138℃)的常温奶,理论上低温奶能更好保留牛奶的营养成分和口感,同时,也因为受制于冷链成本,低温奶很难全国扩张。

此外,由于低温奶需要冷链运输, 光明乳业 在2003年就成立了自己的物流公司――上海领鲜物流有限公司。

低温奶高昂的冷链成本,让 光明乳业 的毛利率低于行业平均水平。数据显示,近4年, 光明乳业 销售毛利率在18%-19%徘徊,远低于行业均值30%。相比之下,蒙牛和 伊利 的毛利率常年维持在30%以上,去年蒙牛的毛利率更是接近40%。

15年前的一笔海外并购,进一步拖累了 光明乳业 的盈利能力。

2010年, 光明乳业 出资8200万新西兰元(折合人民币4.21亿元)收购新西兰乳企新莱特51%的股权,其目的是想完善全球供应链,在高附加值乳粉、原料奶等细分领域寻求增长点。

然而,经过十年布局,新莱特非但没有成为新增长点,反倒成为一个大累赘。

近几年,新莱特深陷亏损泥潭。根据 光明乳业 财报披露的信息,2021年至2024年,新莱特的净利润分别为-0.4亿元、0.28亿元、-2.96亿元、-4.5亿元。

随着新莱特亏损不断加大, 光明乳业 也对这笔收购计提了资产减值损失。数据显示,2022年-2024年,计提资产减值损失分别为0.51亿元、2.84亿元和2.04亿元,多次计提损失严重侵蚀 光明乳业 的盈利空间――3年累计减值超过5.41亿元,本就不多的利润被越削越薄。

新莱特不仅没为 光明乳业 赚钱,反倒还要它继续往里面贴钱。

为帮助新莱特脱离债务危机,2024年6月, 光明乳业 全资子公司 光明乳业 国际投资有限公司向新莱特提供了1.3亿元新西兰元(约5.61亿元人民币)贷款。

同年10月, 光明乳业 发布公告,宣布子公司新莱特定向增发已经完成,新莱特以0.6新西兰元每股的价格向 光明乳业 控股有限公司增发3.08亿股,融资约1.85亿新西兰元。本次定增后, 光明乳业 对新莱特持股比例提升至65.25%。

这导致 光明乳业 资金压力剧增。截至2025年3月31日,其货币资金仅25.63亿元,却另有短期债务19亿元,一年内到期的非流动负债为9.49亿元。 光明乳业 货币资金对短期债务的覆盖率降至37.89%,财务风险进一步上升。

更令人看不懂的是,资金压力剧增的 光明乳业 ,一边给员工降薪,另一边却给高管涨薪。

2024年光明员工总数降至11251人,人均薪酬16.87万元,同比下降3.6%。而董事长黄黎明的薪酬从159.3万增加至172.8万,涨薪8.5%;总经理贲敏的年薪从114.8万增加至164万元,涨薪43%;监事会主席张宇桢年薪从72.56万增加至90万,涨薪24%。

这种“苦员工,肥高管”的做派,不仅寒了基层的心,也引发了外界对公司管理层的质疑。

“自救”效果待验证,前景难言光明

目前来看,新莱特是指望不上了, 光明乳业 也在采取新的“自救”举措。

首先是密集推新品。据媒体统计,2024年, 光明乳业 推出新品超40款,其中,雪糕和烘焙甜品占据了一半以上,然后是低温牛奶和低温酸奶。今年, 光明乳业 又推出主打新品“光明优倍5.0超鲜牛乳”,号称业内首款使用纳滤浓缩与陶瓷微滤膜除菌组合工艺的高蛋白牛奶产品。

从数据上看,上述40款新产品并未对其业绩起到明显的提振作用。2024年 光明乳业 液态奶销售量下降7.58%,营收下降9.47%;其他乳制品虽销量上涨6.43%,可营业成本增加7.94%,导致毛利率只有8.27%。

今年主打新品也表现平平,截至7月5日,光明优倍5.0在天猫纯牛奶新品榜中仅位列第14名。可见, 光明乳业 新品虽多,但在竞争激烈的乳业市场中尚无“爆品”,对营收的拉动作用相当有限。

自莫斯利安后, 光明乳业 已经很多年没有出现大爆款了。

反观 伊利 ,手握 伊利 纯牛奶、金典、安慕希3个200亿级大单品。2024年其新品收入也不错,占比超15%。其中,低温酸奶的系列新品还带动了低温业务逆势增长,低温酸奶市场份额较上年提升1.3%。

另一头,蒙牛也手握特仑苏和纯甄两大百亿级爆款,特仑苏更是以300亿级的规模位列全国液态奶第一。与此同时,2024年蒙牛高端鲜奶品牌“每日鲜语”取得双位数增长,位列高端鲜奶市场份额第一,进一步把压力给到了 光明乳业 。

面对业绩压力,一向被认为“不擅长营销”的 光明乳业 ,也开始加码营销了。

2025年, 光明乳业 又先后通过联名Manner咖啡、赞助上海电影节、官宣吴磊为光明优倍代言人等举措进一步提升品牌热度。

它在营销上的投入也有所增加。2024年, 光明乳业 投入广告宣传费6.74亿元,同比增加12.38%;营销费用5.64亿元,同比增加29.26%。

但和竞争对手们相比, 光明乳业 在营销方面的出手仍然不够“阔绰”。对比2024销售费用占总营收的比重发现,蒙牛为26.04%, 伊利 为18.98%, 三元股份 为17.26%,新乳业为15.26%,而 光明乳业 仅有12.24%,排名几乎垫底。

从具体数字来看,2024年,蒙牛的销售及经销费用为230.93亿元, 伊利 的销售费用为219.82亿元,而 光明乳业 的销售费用为29.72亿元。

光明乳业 的营销动作也没有蒙牛和 伊利 那么有存在感。 伊利 和蒙牛都很热衷于冠名,比如 伊利 曾赞助过《奔跑吧》《种地吧》《乘风2024》等热门综艺,蒙牛冠名过《以时尚之名》《时光音乐会4》《现在就出发2》《向往的生活》等综艺。

相比之下, 光明乳业 赞助的影视作品大多是与传统文化有关的文化类综艺,比如《典籍里的中国》。 光明乳业 的营销主要借助上海地区的活动发力,如上海国际电影节、上海国际艺术节等。

虽然 光明乳业 “不善营销”的形象为了博得了部分消费者的好感,但也因为营销投入的不足,影响了其曝光效果。

从今年一季报来看, 光明乳业 的业绩并没有明显好转的迹象,上述一系列“自救”举措是否有效,还有待检验。