文|睿研消费组

8月29日,光明乳业发布中报,今年上半年营收141.39亿元,同比下滑1.88%。而同期,传统豪强两大巨头伊利股份、蒙牛乳业保持营收增长,分别同期增长4.31%、4.34%。

数据来源:同花顺

这样的成绩单仅仅完成了全年目标的44%。

此前,光明乳业2023年争取实现320.5亿元营收的目标,但目前看来下半年有一定的压力。而去年,这家公司就没能完成营收目标。2022年,光明乳业定下实现总营收317.77亿元的目标,但去年营收完成率仅为88.79%。

目前,光明乳业有着液态奶、其他乳制品、牧业产品三大主营业务,不过这三大业务均存在一定问题。

鲜奶业务“暂时”领先

从业务明细来看,这家以鲜牛奶为核心竞争力的乳企今年上半年液态奶保持了正增长,创收80.05亿元,同比增长3.11%。

数据来源:企业公告

光明液态奶产品覆盖鲜奶、常温牛奶、低温/常温酸奶、常温乳品及乳饮料等诸多条线。

尤其是鲜奶业务,光明乳业在这一领域领先双巨头,是行业“一哥”。目前占 20%的份额,是排名第二的蒙牛的两倍。

2023年上半年,光明鲜奶业务同比增长18.4%,快于市场增速,但从价格带划分来看,旗下低端产品表现优于高端产品。

具体来看,今年上半年光明鲜奶低端产品系列蓝房子、新鲜牧场的价格为每升12-15元,促销价可低至11元;分别同比增长18.4%、29.3%。中端产品光明优倍,价格为每升20-22元,同比增长13%。

而定价在每升30元以上的高端产品致优系列则同比下滑5%,而光明丢失的部分则被君乐宝悦鲜活、蒙牛旗下每日鲜语等竞品瓜分。

此外,机构预计更多的乳企可能会争抢这一领域市场份额。

从市场数据来看,蒙牛在过去四年中实现了超过4%的市场份额提升,排名第三的新希望也获得了2.4%市场份额增长。

交银国际认为,尽管光明乳业在华东市场排名第一,但其在华东地区的领先地位估计在短期内很难在其他地区复制。在光明乳业不具备与华东地区相同的优势、特别是需要品牌推广和供应链建设的地区,本土乳业企业可能会更有优势去争夺市场份额。

其他乳制品国内市场份额较低

同期,这家公司的其他乳制品和牧业产品均出现明显下滑。

今年中期,光明乳业其他乳制品创收41.89亿元,同比下滑5.10%。这部分业务收入主要来自海外。

目前,光明乳业的其他乳制品包括婴幼儿配方奶粉,主要从新西兰新莱特牧场采购,向A2牛奶公司(一家新西兰乳企)和满趣健(一个专注于研发、生产、销售婴童用品的美国品牌)等国际客户销售婴幼儿配方奶粉,

2022年光明乳业的海外市场收入69亿元,占营收总额的25%。

新莱特乳业是光明乳业去年下半年斥资近1.7亿元所收购的一家新西兰乳企,持股比例39%。

前不久,新莱特乳业又扩大了规模,它们宣布完成对新西兰乳业公司(New Zealand Dairy Company,简称NZDC)100%股份的收购。

新莱特乳业方面表示,新的生产线可用于生产婴幼儿配方奶粉,纳入旗下之后可以显著提高新莱特自身的产能。

新莱特乳业要为这次收购支付3320万新西兰币(约1.4亿元人民币)。新的生产厂今年10月完工后,预计总开支将达到5650万纽币(约2.4亿元人民币)。

此外,这类业务还包括较小比例的国产光明品牌成人配方奶粉,针对中老年人群。另外,还包含少量的益生菌以及奶酪。

从市场地位来看,目前,光明乳业酸奶和酸牛奶板块排名第三,但在风味乳饮料、常温奶和奶粉的市场份额不足1%,仍由伊利、蒙牛占据主导地位。光明乳业的其他乳制品板块的发展短期内难以取得重大突破。

牧场业务拖累ROE

光明乳业自上市起便较为重视牧业业务。

2002年,当光明乳业IPO时,就定下了到2006年,以发展以饲料、冻精、胚胎等产品的销售和牧业技术服务为主的牧业服务业,要实现销售收入 7 亿元。

但真正这部分业务开始创收,则推迟近十年,直到2015年年报才开始录得这部分业务的收入。

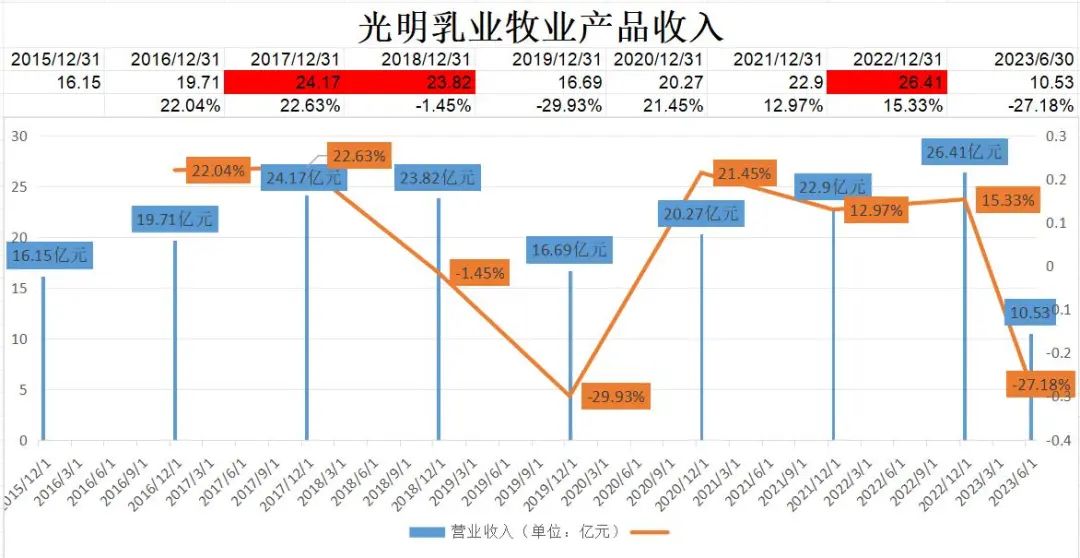

据同花顺数据显示,2015年到2023上半年,牧业产品的收入分别为16.15亿元、19.71亿元、24.17亿元、23.82亿元、16.69亿元、20.27亿元、22.90亿元、26.41亿元、10.53亿元。

不仅如此,这部分业务还不能保证稳定增长,这些年来最大收入金额也就是在25亿元左右,而且波动较大。

数据来源:同花顺

不仅如此,这部分业务上半年还处于亏损状态。中报显示,光明牧业有限公司净利润亏损2876万元。

在投资机构视角看来,光明乳业自营牧场业务是为了能够在奶源供应上掌握主动。

交银国际认为,光明乳业自营牧场有一定好处,例如能更好把握华东等竞争激烈市场的原奶供应,或是能够更好地协调上游牧场与加工厂及终端市场的扩张需求。

但这家机构认为此种经营模式弊端也很明显,牧场也是资本密集型的重资产业务,令光明的股本回报率低于同业。

从ROE来看,光明乳业去年几乎落后伊利、蒙牛“一位数”,三家企业此项数据分别为19.25%、13.79%、4.55%;到今年中期依旧存在很大差距,分别为12.65%、7.37%、4.17%。

而且,随着原奶价格下跌,将进一步压低光明乳业的利润。

“我们预计未来1-2年原奶价格将继续下跌,即2023年、2024年同比下降8%和3%,这对于以原奶为原料的下游企业是利好的,但对销售原奶的上游牧场不利。鉴于光明垂直整合的模式,原奶价格下跌带来的成本节约可能不如同业明显,而上游成本也将受到饲料成本上涨的压力”,交银国际表示。