大象转身,骨头先断。

2025年12月29日,国内ERP(企业资源计划)行业龙头企业用友网络向港交所递交招股书,拟于香港主板IPO上市,招银国际和中信证券为其联席保荐人。这是2025年6月27日首次向港交所递交招股书后,用友网络第二次冲击港股IPO。

从招股书披露的股权结构来看,公司创始人兼实控人王文京通过北京用友科技、上海用友科技和用友研究所合计持股41.59%,为用友网络控股股东。2019年用友网络成立30周年之际,王文京卸任公司 CEO,但面对用友网络经营状况的下滑,此后王文京又几度出山,并推动了用友网络的赴港上市计划。

2020年8月,王文京提出BIP(商业创新平台)战略,推动用友网络走向数智化转型。随着人工智能、大数据、云计算等新兴技术的成熟,云ERP逐渐成为大多数企业的首选,用友网络也开始从卖软件走向卖云服务,从一次性买断生意转向订阅制商业模式。

但云服务业务无异于吞金兽,高昂成本投入下,用友网络近三年亏损约44亿元,市值从巅峰时期的1800亿跌到649亿,经营现金流更是在2024年变为了负2.74亿,巨额投入现阶段仍未转化为实实在在的利润。资本储备告急后,用友网络二次上市募资支撑转型之路,已然迫在眉睫。

三年亏损44亿

用友网络现金流告急

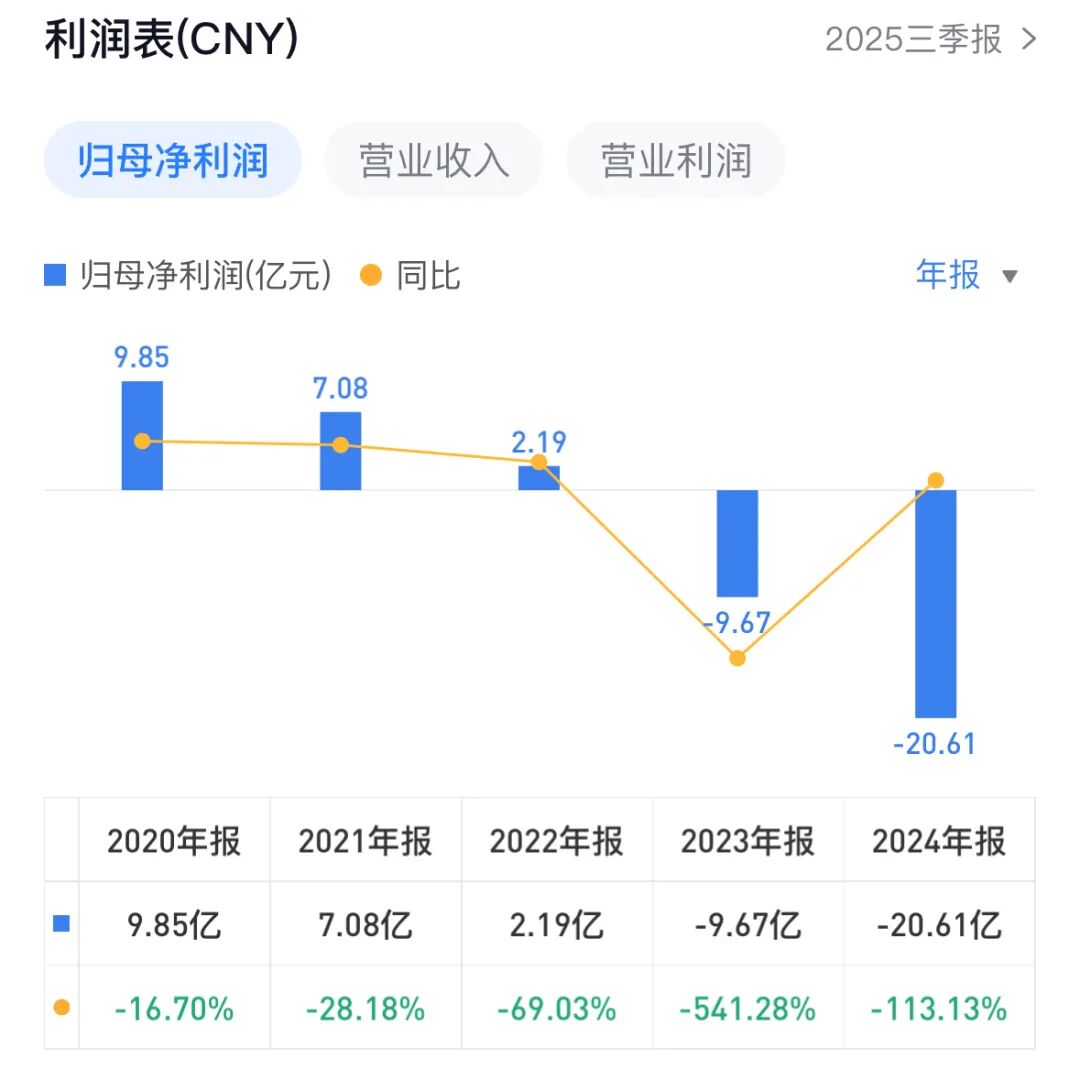

进入“云转型”阶段后,用友网络的财报便开始变脸。2023年,用友网络迎来上市后首次年度亏损,此后业绩便一路下滑。2022年、2023年、2024年,用友网络的营业收入分别为92.62亿、97.62亿、91.53亿,营收浮动虽不大,但2024年营收跌幅为6.57%,这是用友网络2020年之后首次营收增幅为负。更能直观反映问题的,是用友网络的归母净利润。

2020年,用友网络归母净利润为9.85亿,2023年和2024年这一数字便成为了负9.67亿和负20.61亿,2023年用友网络的净利润跌幅达到541.28%,2024年虽收窄至113.13%,但依然深陷亏损泥潭。2025年12月29日,用友网络发布的2025年度业绩预告显示,公司全年净利润亏损预估在13亿到13.9亿区间,这意味着用友网络近三年的亏损总额已经来到44亿左右。

从业务收入构成来看,用友网络的转型卓有成效。如今用友网络的云服务业务贡献收入占比已经从2020年的40%左右上升到了2025年上半年的80%左右。同时,用友网络的客户群体规模也在扩大,截至2025年三季度,用友网络云服务累计付费客户数突破百万,达到101.1万家,新增云服务付费客户数为13.8万家。

但从利润来看,用友网络的转型阵痛仍在持续。虽说从业绩预告来看,2025年用友网络的经营情况确实稍有好转,除了亏损收窄,全年营收预估在91.7亿到92.7亿之间,从上年度的负增长转向企稳回正,但形势好转的原因是复杂的。近两年来,用友网络加速“瘦身,2024年用友网络员工数量相较2023年末减少3666人,2025年前三季度又较2025年初减少了2173 人。

站在后续经营的角度来看,连续几年的亏损和消耗,已经让用友网络这头大象的资本储备告急。财报显示,用友网络的经营现金流从2020年的16.13亿一路下滑到了2024年的负2.74亿。虽然用友网络的最新业绩预告表示2025年经营现金流净额实现净流入,金额超7亿元,较 2024年度改善10亿元,但长远来看,这对云服务这一吞金兽业务而言仍是不够的。

缓解现金流压力成为当务之急的背景下,用友网络赴港上市说到底还是谋求钱途。不过,抛开此次能否上市成功不谈,港股市场是否对用友网络有足够信心是需要打上问号的。巅峰时期,用友网络的市值一度超过1800亿,但如今这一数字已经变为了649亿,下跌幅度超过60%,2020年时,用友网络的股价一度达到53.99元的高位,如今这一数字为19.01元。

从卖软件到卖云服务

争取AI时代新船票势在必行

近年来,随着人工智能、大数据、云计算等新兴技术的发展,ERP行业迎来新的发展机遇和挑战,越来越多的企业开始迁移到云端降低IT成本,云ERP逐渐成为大多数企业的首选,而传统ERP市场进入增长瓶颈期。这意味着用友网络必须要积极拥抱AI浪潮,完成从卖软件到卖云服务的转身,拿到AI时代的新船票。

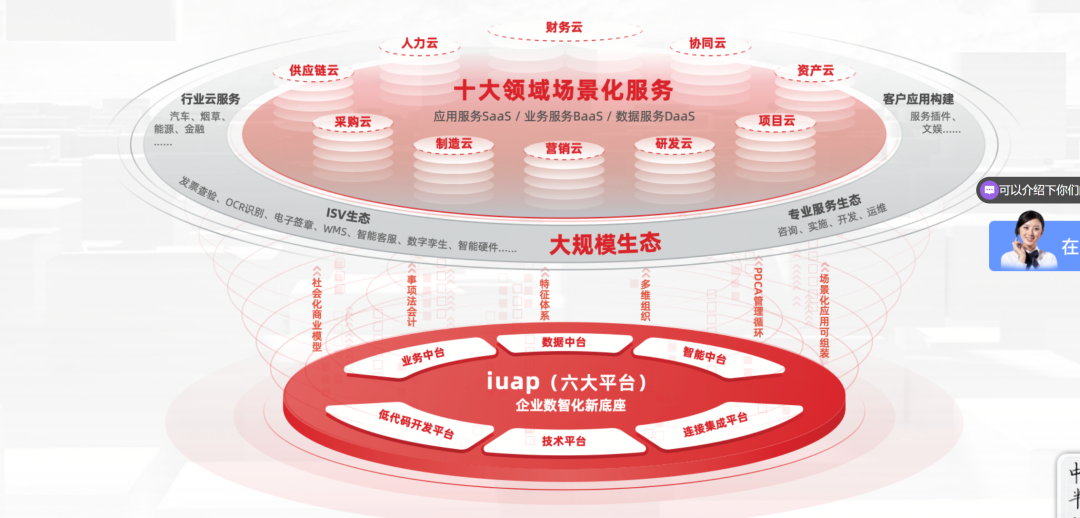

但所谓“大象转身,骨头先断”,转型刚需的高昂成本是无法忽视的。一者,云服务业务前期需要巨额资金投入,目前用友网络在云服务市场最核心的平台是用友BIP这一企业数智化底座平台,用友网络对其的官方定义是“数智平台+十大领域的场景服务+大规模生态”的融合服务群及产品矩阵。截至2025年三季度,用友BIP已经迭代到了“用友BIP5”。

招股书显示,2022年、2023年、2024年,用友网络的研发成本分别为17.54亿元、21.06亿元、21.22亿元,占同期收入比重分别为19.7%、22.3%、24.1%,其中大部分成本流向了用友BIP的开发和迭代。2025年,用友网络的研发成本占同期收入的比重更是高达32.8%。高昂成本之下,用友网络的毛利率也从2022年的54.8%下滑到了2024年的45%。

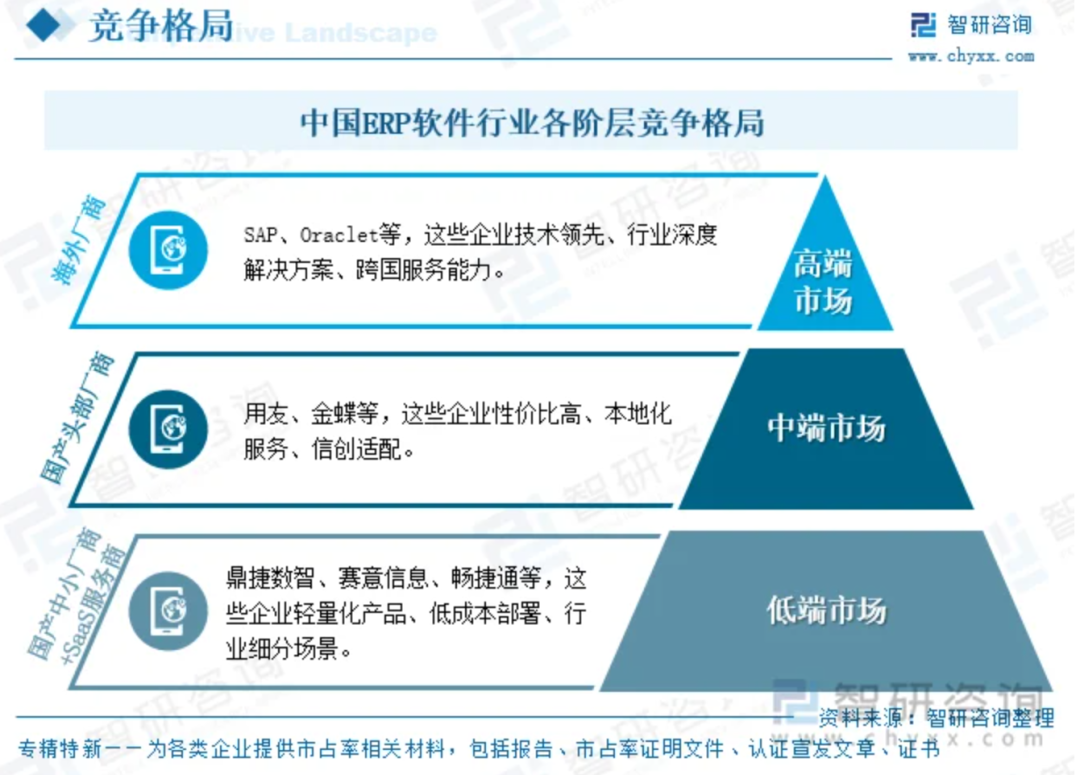

用友网络利润不佳受多方因素影响,一者是成本,二者是如今国内ERP市场的竞争态势为海外主导高端、国产深耕中低端,从智研咨询报告来看,SAP、Oracle等海外厂商仍是高端市场主力,而国内ERP双雄用友和金蝶的优势赛道是中端市场,中端市场本就以性价比取胜,毛利率难敌高端市场。三者,从一次性买断制转向订阅制后,用友网络成本前置和回报周期变长都在影响公司的毛利率。

图源:智研咨询

客观而言,现阶段传统ERP厂商都必须为未来而亏钱,唯一的问题是,最终转型成果是否符合预期,即熬过阵痛期,将技术优势转化为实实在在的利润,对用友网络来说,目前这一答案仍处于迷雾中。2024年,用友网络云服务业务营收为68.04亿元,相比2023年的70.48亿同比下滑3.4%,2025年上半年这一数据为27.47亿元,相比2024年同期下滑3.6%。

诚然,用友网络处于国内ERP行业头部梯队,据IDC和赛迪顾问报告显示,截至2025年三季度,用友是中国企业级应用市场、中国ERP市场占有率第一,在中国企业应用SaaS、ERP云、供应链SaaS的占有率也是第一。但是,在SAP、Oracle、金蝶、阿里云、华为云等玩家的包围和夹击下,分蛋糕的终究太多了,守住优势本身就非易事。

声势浩大的海外业务

短期难成新增长曲线

国内ERP市场竞争激烈的大环境下,近一两年用友网络开始加速海外市场的布局,此次招股书中列出的多项募资用途也剑指全球化,如全球能力及体系建设和潜在战略投资及收购等。回顾来看,用友网络的出海之路分为两大阶段,一是2023年以前主打的“立足香港,服务亚太”,二是2023年至今主打的“立足亚太,服务全球”的全球化2.0战略。

2025年三季度,用友网络新设立了越南、日本、墨西哥、德国及阿联酋子公司,加速了在东南亚地区如菲律宾、柬埔寨、缅甸等地的业务布局,同时开始拓展美洲、欧洲及中东市场。截至2025年三季度,用友网络在全球40多个国家和地区,累计销售并交付超过 1300 家海外大型及中型企业客户,其中海外本地客户占 60%,中企出海客户占 40%。

由此来看,用友网络的海外业务声势确实浩大,但反应到财报上却是另一回事。从2024年报和2025年中报来看,用友网络国内业务和海外业务的份额并没有发生显著变化,2024年和2025上半年,用友网络国内业务营业收入分别为87.69亿和33.98亿,占比为95.8%和94.88,境外业务收入分别为2.18亿和9441.48万,占比为2.38%和2.64%。

国际ERP市场想象力确实可观,一者,2016年至2024年,全球ERP软件市场的增速都相当稳定,一路从301.5亿美元增长至了531.3亿美元,二者,如今国内企业出海步伐加快,作为企业出海三件套之一的EPR,前景是可想而知的。但和国内市场一样,国际ERP市场也是机遇与挑战同在的,挑战便是必须直面国际巨头的领先优势,和深度扎根海外市场刚需的资本成本。

智研咨询报告显示,目前全球ERP软件的龙头企业主要是SAP、Oracle和Infor等企业,第二梯队是Deltek、Workday和Abas等企业,第三梯队为Vantis、CAC等小型的ERP软件企业。过去十年,全球ERP市场竞争格局相对稳定,其中SAP、Oracle份额基本稳定在前二。2025年三季度,用友网络加速东南亚和中东等地的布局,本质上就在于SAP、Oracle等国际巨头在当地中端市场的覆盖率不足。

不过,短期来看用友网络的海外业务很难成为符合资本市场预期的新增长曲线,毕竟当下用友网络的海外布局整体呈“广度可观但深度不足”的态势,同时,在国内业务面临重压的情况下,即便成功赴港上市,用友网络能用于全球能力及体系建设、潜在战略投资及收购等业务的资金也是有限的。国内业务和海外业务皆投入重注,对现阶段的用友网络来说并不现实。