投资要点

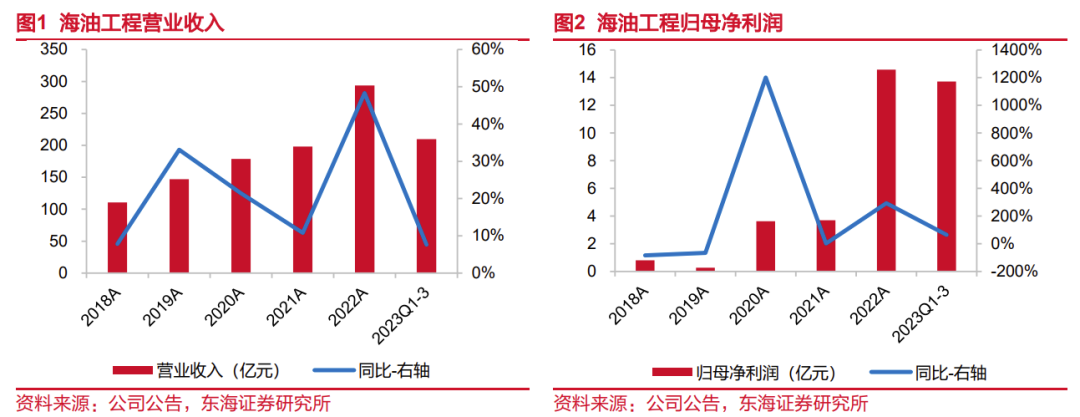

?业绩情况符合预期。海油工程2023年前三季度实现收入209.63亿元,同比增长7.64%;归属于上市公司股东的净利润13.73亿元,同比增长达64.40%,整体生产经营形势平稳向好。前三季度,公司建造业务完成钢材加工量34万结构吨,较上年同期增长19%,陆地工作量再创历史新高。安装等海上作业投入1.97万船天,较去年同期增长2%

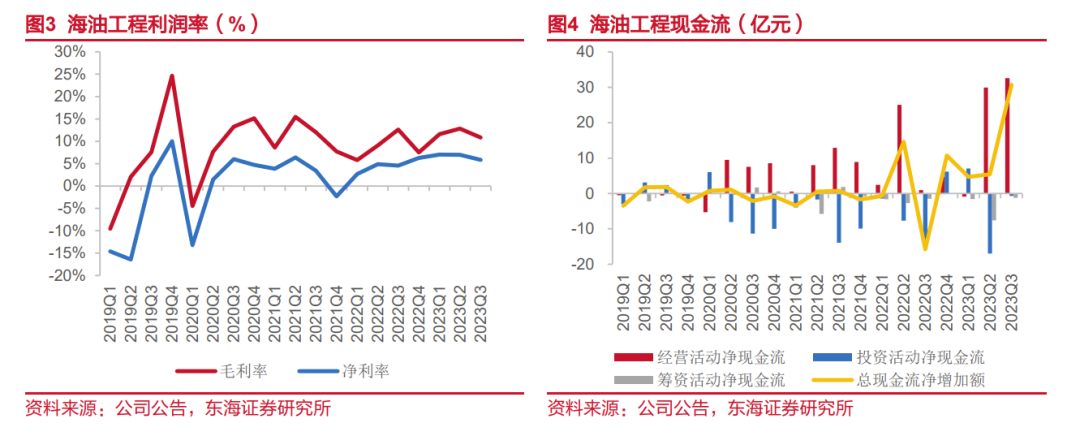

?净利率保持平稳,现金流持续改善,企业维持在高质发展轨道不变。公司三季度单季毛利率10.84%、净利率5.84%,维持在近五年相对较高的位置,受客观因素因素影响略有波动。三季度公司实现经营性净现金流32.61亿元,总现金流净增加30.7亿元,报告期内公司有效运用营业现金比率指标,净现金流处于年内阶段性高点。

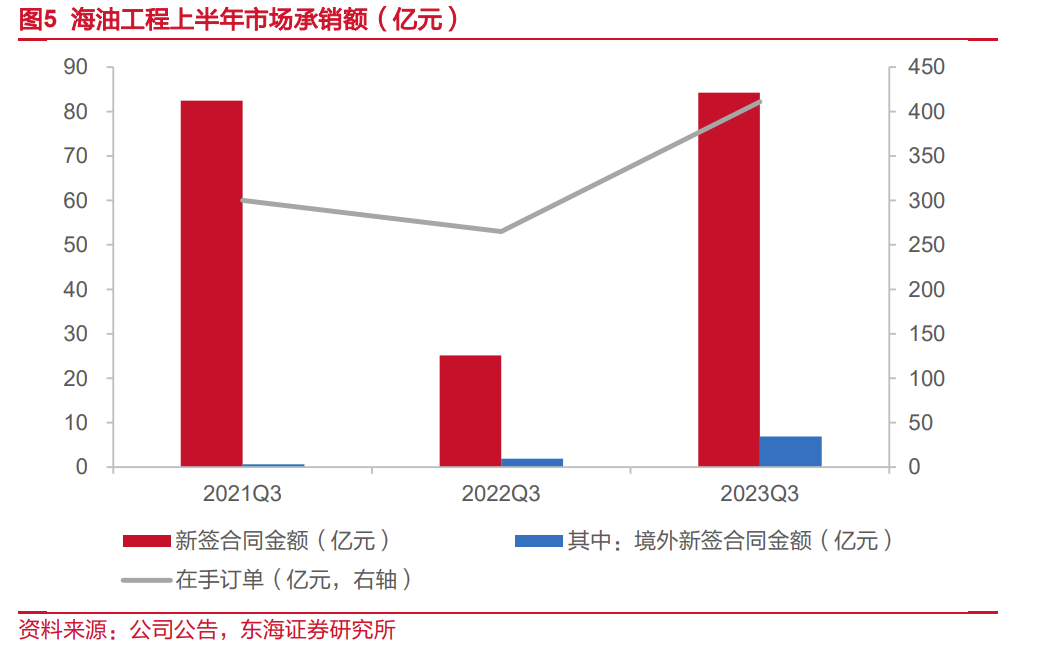

?市场多元化发展格局持续深化。三季度,公司总计实现市场承揽额84.22亿元,同比增长236%。前三季度累计实现市场承揽额262.85亿元,同比增长51%。其中国内186.50亿元,同比增长24%;海外76.35亿元,较去年同期大幅增长276%。截止报告期末,在手未完成订单总额约411亿元,为公司全年业绩奠定坚实基础。公司由国际工程分包商向国际工程总包商身份转变持续推进,未来有望保持业绩持续增长及盈利能力进一步改善。

?青岛公司再投资,场地利用有望加强。公司青岛子公司将分别投资1.67亿元、1.46亿元用于在3号滑道区域新建1台门式起重机及在5号滑道西侧新建一组重载滑道。项目资金来源皆为青岛公司自有资金,预计在2025年投入使用。当前公司业务承接景气,全年场地及船天使用率饱和,青岛子公司的投资项目有望进一步提升场地的作业能力,提升公司营收能力上限。

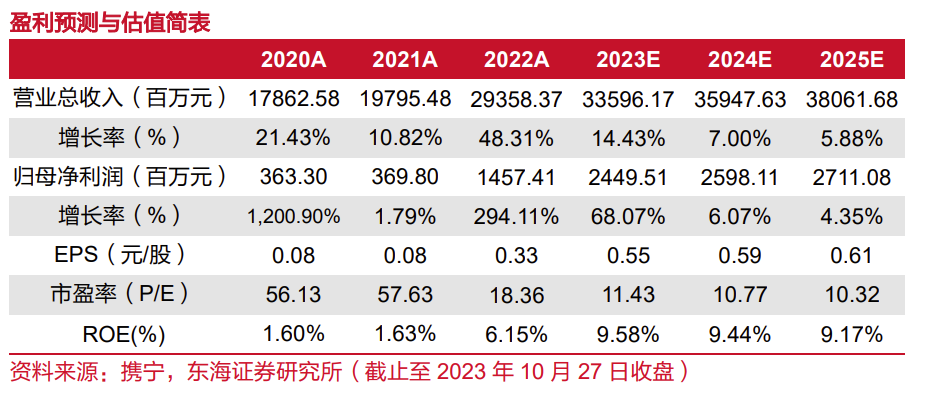

?盈利预测与估值:我们预计公司2023-2025年的营收分别为335.96/359.48/380.62亿元,归母净利润分别为24.50/25.98/27.11亿元,对应EPS分别为0.55/0.59/0.61元,对应PE分别为11.43/10.77/10.32倍。维持“买入”评级。

?风险提示:原油价格剧烈波动,影响企业盈利能力,并推高通胀;美联储加息超预期,或海外通胀超预期,压缩企业资本开支,抑制下游需求;海外流动性危机进一步恶化,国际需求收缩,市场预期走低。

01

业绩情况符合预期

海油工程2023年前三季度实现收入209.63亿元,同比增长7.64%;归属于上市公司股东的净利润13.73亿元,同比增长达64.40%,整体生产经营形势平稳向好。公司积极推进各项目建设,不断强化项目管控,保障项目高质量有效率运行,持续推进降本提质增效,自有资源效率提升,海上安装工作顺利完成。

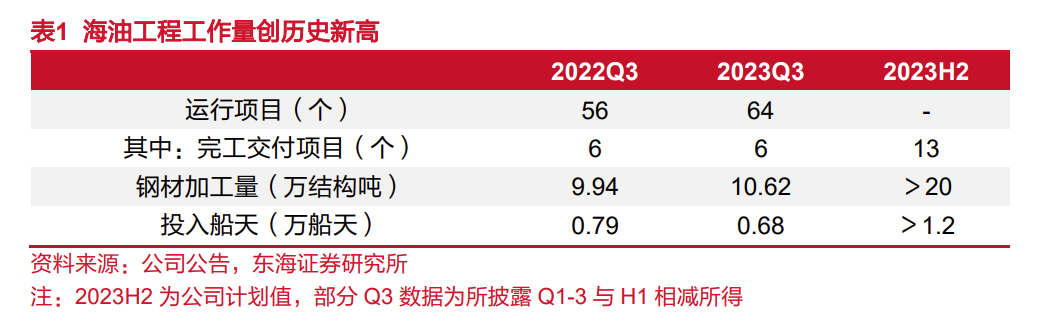

公司受在建工程在区域与工程类型的分布、项目所处工程的不同阶段、沿海及海上季节性因素影响,工作量出现季度波动属于正常现象。报告期内,公司有序运行64个项目,包括50个海洋油气工程项目、6个LNG陆上建造项目及8个其他类项目,其中完成交付项目6个。前三季度,公司建造业务完成钢材加工量34万结构吨,较上年同期增长19%,陆地工作量再创历史新高。安装等海上作业投入1.97万船天,较去年同期增长2%。

02

质地持续改善,高质发展轨道不变

净利率保持平稳,现金流持续改善,企业维持在高质发展轨道不变。公司三季度单季毛利率10.84%、净利率5.84%,维持在近五年相对较高的位置,受客观因素因素影响略有波动。公司经过今年的降本增效改革,始终追求经营绩效的平稳可持续增长,已成功扭转过去大起大落的模式。三季度公司实现经营性净现金流32.61亿元,总现金流净增加30.7亿元,报告期内公司有效运用营业现金比率指标,加强收款管理,现金流跟踪和管理工作效果良好,净现金流处于年内阶段性高点。

03

市场多元化发展格局持续深化

三季度,公司总计实现市场承揽额84.22亿元,同比增长236%。前三季度累计实现市场承揽额262.85亿元,同比增长51%。其中国内186.50亿元,同比增长24%;海外76.35亿元,较去年同期大幅增长276%。截止报告期末,在手未完成订单总额约411亿元,为公司全年业绩奠定坚实基础。

三季度境内油气业务主要项目包括文昌9-7油田开发EPCI工程、锦州23-2油田开发EPCI工程等,清洁能源业务方面中标浮式风机基础研发设计合同等,海外业务实现承揽额6.89亿元,主要项目包括某中东大型组块运输安装合同,某东南亚深水气田开发工程FEED项目等。公司由国际工程分包商向国际工程总包商身份转变持续推进,未来有望保持业绩持续增长及盈利能力进一步改善。

04

青岛公司再投资,场地利用有望加强

公司董事会决议通过公司青岛子公司分别投资1.67亿元、1.46亿元用于在3号滑道区域新建1台门式起重机及在5号滑道西侧新建一组重载滑道。项目资金来源皆为青岛公司自有资金,预计在2025年投入使用。当前公司业务承接景气,全年场地及船天使用率饱和,青岛子公司的投资项目有望进一步提升场地的作业能力,提升公司营收能力上限。

05

盈利预测与估值

我们预计公司2023-2025年的营收分别为335.96/359.48/380.62亿元,归母净利润分别为24.50/25.98/27.11亿元,对应EPS分别为0.55/0.59/0.61元,对应PE分别为11.43/10.77/10.32倍。维持“买入”评级。

06

风险提示

原油价格剧烈波动,影响企业盈利能力,并推高通胀;

美联储加息超预期,或海外通胀超预期,压缩企业资本开支,抑制下游需求;

海外流动性危机进一步恶化,国际需求收缩,市场预期走低。