近日,浙江祥源文旅股份有限公司(下称“祥源文旅”,600576.SH)发布了一则引发市场广泛关注的公告,公司董事、总裁孙东洋,以及副总裁虞卫宁、詹纯伟三人,因“工作调整”同时提交辞呈,于6月12日离任。

根据公司过往公告,这三位核心高管的原定任期均至2027年9月22日,此次离职意味着他们的任期提前了两年多结束。如此集体的、非正常换届的高层“闪辞”,在A股上市公司中实属罕见。

这场突如其来的“人事震荡”并非孤立事件。就在十余天前,祥源文旅的控股股东祥源控股集团有限责任公司(下称“祥源控股”)宣布了一项惊人的资本运作:拟斥资22.95亿港元,逆势收购债务缠身的香港上市公司海昌海洋公园(02255.HK)38.6%的股权,意图成为后者控股股东。

与此同时,笼罩在祥源文旅头顶的监管阴云尚未散去。就在数月前,公司及其实际控制人俞发祥因严重的资金占用和信息披露违规行为,收到证监会的《行政处罚决定书》和上海证券交易所的公开谴责。值得注意的是,此次离职的总裁孙东洋,亦是该次处罚中被点名的责任人之一。

一场高层人事震荡,一次激进的并购豪赌,一记沉重的监管警钟――三者在2025年夏初交织,将祥源文旅推至市场聚光灯下。这一系列连锁反应的背后,究竟是公司正常的战略调整,还是深层矛盾激化的必然结果?

内部治理失控:从4.1亿元资金占用到高管换血

祥源文旅近期动荡的根源,或可追溯至其内部治理的严重失序,其最直接的体现,便是实际控制人对上市公司资金的违规占用。

根据证监会浙江监管局于2024年12月17日出具的《行政处罚决定书》(46号),祥源文旅在2022年度存在重大的实际控制人及其关联方非经营性资金占用行为,而该行为并未按规定及时披露,亦未在2022年半年度报告和年度报告中体现。

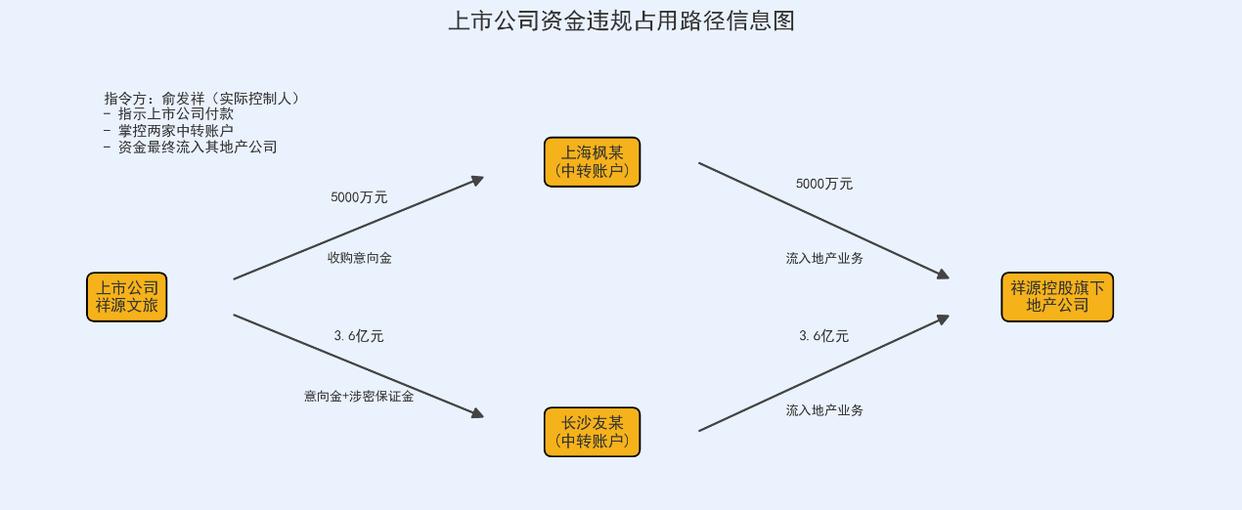

处罚决定书详细披露了资金占用的具体路径。2022年,公司实际控制人俞发祥指示祥源文旅,以预先支付收购资产意向金和保证金的名义,将上市公司资金套出,提供给祥源控股等由俞发祥控制的公司使用。全年累计发生额高达4.1亿元,占公司当期(2022年)净资产的比例达到15.15%。具体操作分为两笔主要交易:

丹霞山索道收购意向金:2022年3月,祥源文旅与第三方签订意向协议,拟收购广东丹霞山索道股权,并约定将5000万元意向金支付至一个名为“上海枫某”的公司账户。该账户实为俞发祥控制的关联方。资金到账后,经由其他关联公司层层流转,最终流入祥源控股旗下的房地产公司使用。该收购协议于次月解除,资金归还。

三亚船务收购意向金及保证金:2022年6月,祥源文旅与另一家公司签订意向协议,拟收购三亚某海船务股权,并约定将总计3.6亿元的意向金和“涉密保证金”支付至“长沙友某”的公司账户,该账户同样为俞发祥控制。资金随后被转入祥源控股及其关联的地产公司使用。这笔资金分三次转出,并在数月后协议终止时归还。

尽管被占用的4.1亿元本金在2022年年底前已全部归还,但这一行为构成了严重的非经营性资金占用,且未依法进行信息披露。

直到2025年1月,在监管调查之后,祥源文旅才发布会计差错更正公告,对2022年至2024年的多期财务报表进行大规模追溯调整,将此前的“预付账款”等科目调整为“其他应收款―关联方资金拆借”。这意味着,所谓的“会计差错”,其本质或是掩盖违规资金占用的手段。

这一严重的治理缺失和信息披露违法行为,引来了监管机构的“组合拳”。首先是行政处罚。浙江证监局对祥源文旅责令改正,给予警告,并处以200万元罚款;对组织、指使该行为的实际控制人俞发祥处以300万元罚款。

同时,包括时任董事长、总裁、财务总监在内的多名高管被给予警告并处以60万至100万不等的罚款。其中,此次离职的总裁孙东洋,作为时任总裁、董事,因“未勤勉谨慎履行职责”,被认定为“其他直接责任人员”,处以60万元罚款。

其次是交易所的纪律处分。2025年1月,上海证券交易所对祥源文旅及其实际控制人俞发祥、相关高管下发纪律处分决定书,对俞发祥予以“公开谴责”。这是一项严厉的声誉惩罚,根据相关规定,受到公开谴责的上市公司,其在后续的再融资、重大资产重组等方面将受到实质性限制。

在这一背景下,高管团队的集体“闪辞”便不难理解。作为被监管处罚的直接责任人之一,前总裁孙东洋及其团队在公司治理风暴中承受着巨大的职业压力和法律风险。他们的离去,可以被视为这场治理危机的直接后果。

接替孙东洋出任总裁的方言,以及新任副总裁李杰、沈同彦,均具备深厚的文旅行业背景。公告简历显示,方言曾任职于国家旅游局(现文化和旅游部),并在大型文旅集团担任过高管,李杰和沈同彦亦有在知名景区和大型旅游集团的长期运营管理经验。

新团队的上任,伴随着公司一项新的关联交易。祥源文旅在宣布高管变动的同日公告,其全资子公司将与控股股东祥源控股旗下的7家公司签署管理服务合同,为这些关联方的景区提供运营管理、人力资源管理、财务管理等服务,服务期至2027年底,预计服务费总额在2250万元至3825万元之间。

失色的业绩――“并购驱动”下的“增收不增利”

在公司治理亮起红灯的同时,祥源文旅的财务表现也呈现出一种矛盾状态。通过一系列并购,公司营收规模看似快速增长,但盈利能力和经营质量却在同步下滑,陷入了典型的“增收不增利”困局。

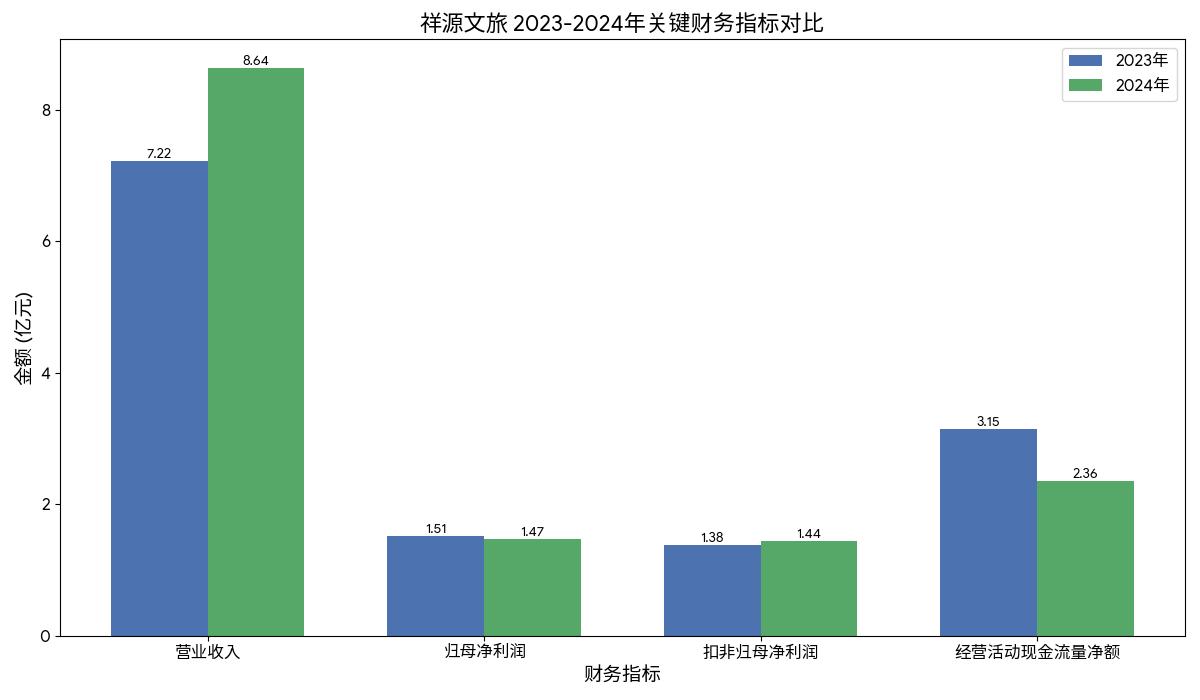

祥源文旅2024年年度报告显示,公司全年实现营业收入8.64亿元,同比增长19.64%。然而,与收入增长形成鲜明对比的是,归属于上市公司股东的净利润为1.47亿元,同比下降3.14%。更为关键的经营质量指标――经营活动产生的现金流量净额,为2.36亿元,同比大幅下降25.00%。

深入拆解业务板块,可以更清晰地看到祥源文旅业绩承压的结构性原因。首先是旧有核心业务的崩塌。祥源文旅的前身为万家文化,2017年祥源控股入主时,其核心主业是动漫及其衍生业务,当年该业务贡献了6.77亿元营收,占总营收的85%以上。然而,在公司战略重心转向文旅后,动漫业务持续萎缩。

到2024年,该业务营收仅为6105万元,同比暴跌61.89%,规模不足2017年的十分之一,毛利率也从30.68%降至22.09%。

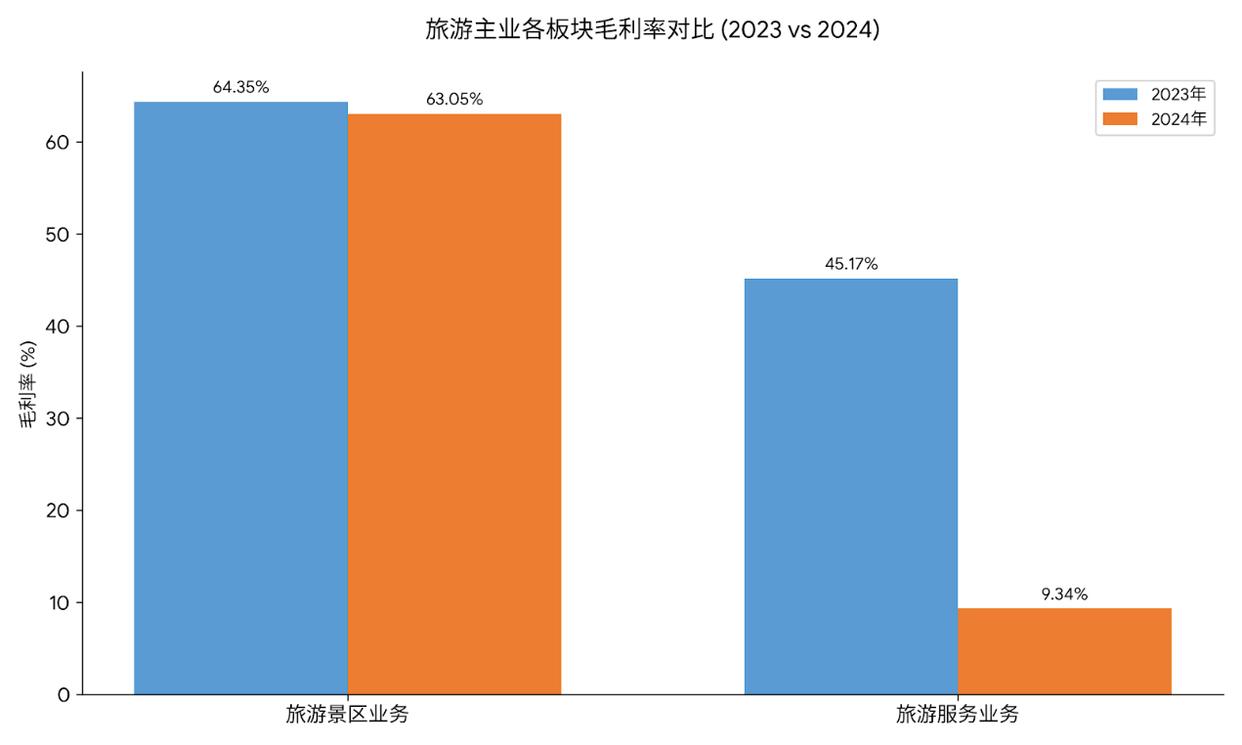

其次,被寄予厚望的旅游主业,其盈利能力也全面下滑。2024年,占总营收63%的旅游景区业务,毛利率下滑1.3个百分点至63.05%;旅游度假业务毛利率减少21.3个百分点;而旅游服务业务的毛利率更是从前一年的45.17%暴跌35.83个百分点,仅剩9.34%。

导致旅游服务业务毛利率断崖式下跌的直接原因是成本的失控性增长,该业务的营业成本同比激增了1334.73%,远远超过了767.74%的营收增幅。这反映出公司在快速扩张和整合新业务的过程中,成本控制能力存在短板。

2025年一季度“高增长”的表象与实质

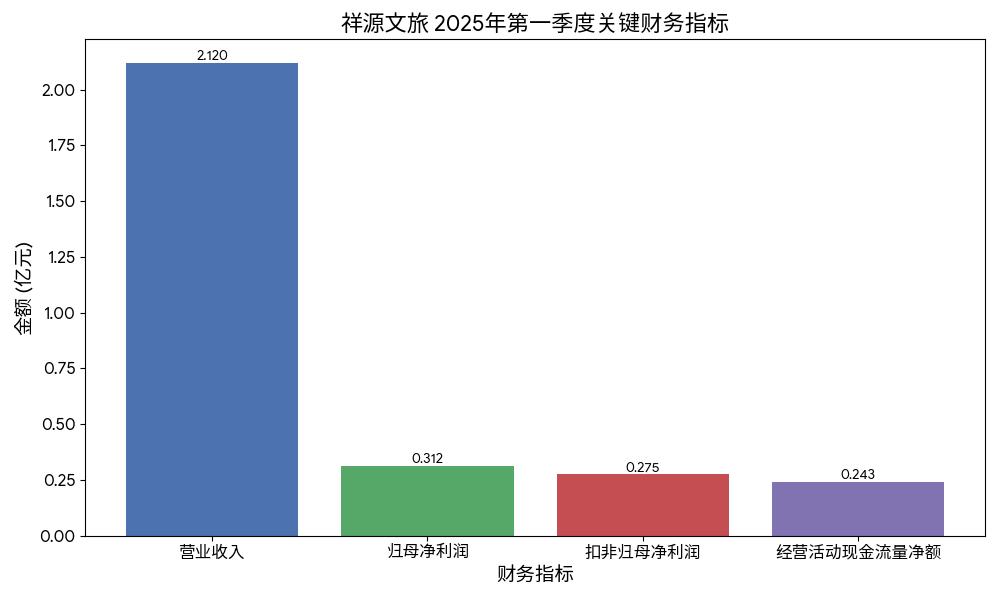

进入2025年,祥源文旅第一季度财报表面上十分亮眼:营收同比增长55.22%至2.12亿元,归母净利润更是猛增158.67%至3119.48万元。然而,这份成绩单的背后,增长动力主要来源于外延式并购,而非内生性经营改善。

根据公司公告及年报信息,一季度的业绩增长,主要贡献来自于报告期内新合并报表的湖南莽山五指峰景区、广东丹霞山景区以及四川卧龙大熊猫基地等项目。

这种由并购驱动的增长模式,虽然能在短期内迅速做大营收和利润的绝对值,但其可持续性存疑,并且未能改变公司原有业务盈利能力下滑的趋势。此外,当期利润中还包含了政府补贴等非经常性损益项目,进一步削弱了主营业务的真实盈利成色。

祥源文旅的财务状况呈现出一个清晰的模式:通过不断收购新资产来弥补旧业务的衰退和核心业务盈利能力的不足,从而维持账面上的增长。然而,这种“并购输血”模式并未解决根本的经营效率问题,反而通过激增的成本和费用,侵蚀了公司的整体利润和现金流。

豪赌的代价:并购狂飙与资产负债表的质变

祥源文旅近年来的发展轨迹,是一部由激进并购驱动的扩张史。这种“买买买”的模式在迅速扩大公司版图的同时,也使其资产负债表急剧膨胀,积累了高额的债务与商誉,如同两柄高悬的“达摩克利斯之剑”,给公司的未来埋下重大风险。

自2022年全面转型文旅赛道以来,祥源文旅的并购步伐显著加快。根据公开资料梳理,公司的重大收购包括:

2022年:以16.32亿元的对价,将控股股东旗下的百龙绿色(百龙天梯运营方)、凤凰祥盛等5家文旅资产注入上市公司。

2023年:以5.3亿元自有资金收购雅安碧峰峡旅游有限公司80%的股权。

2024年:先后以5773.73万元和3.07亿元,收购齐云山旅游100%股权和湖南莽山景区64%的股权。

2024年末:拟以1.23亿元收购卧龙中景信100%股权,该公司主要运营卧龙大熊猫苑神树坪基地。

短短三年内,仅公开披露的重大并购支出已超过25亿元,这远远超出了公司自身的内生性现金流创造能力。这种依赖外部融资的扩张模式,直接导致了公司财务杠杆的急剧攀升。

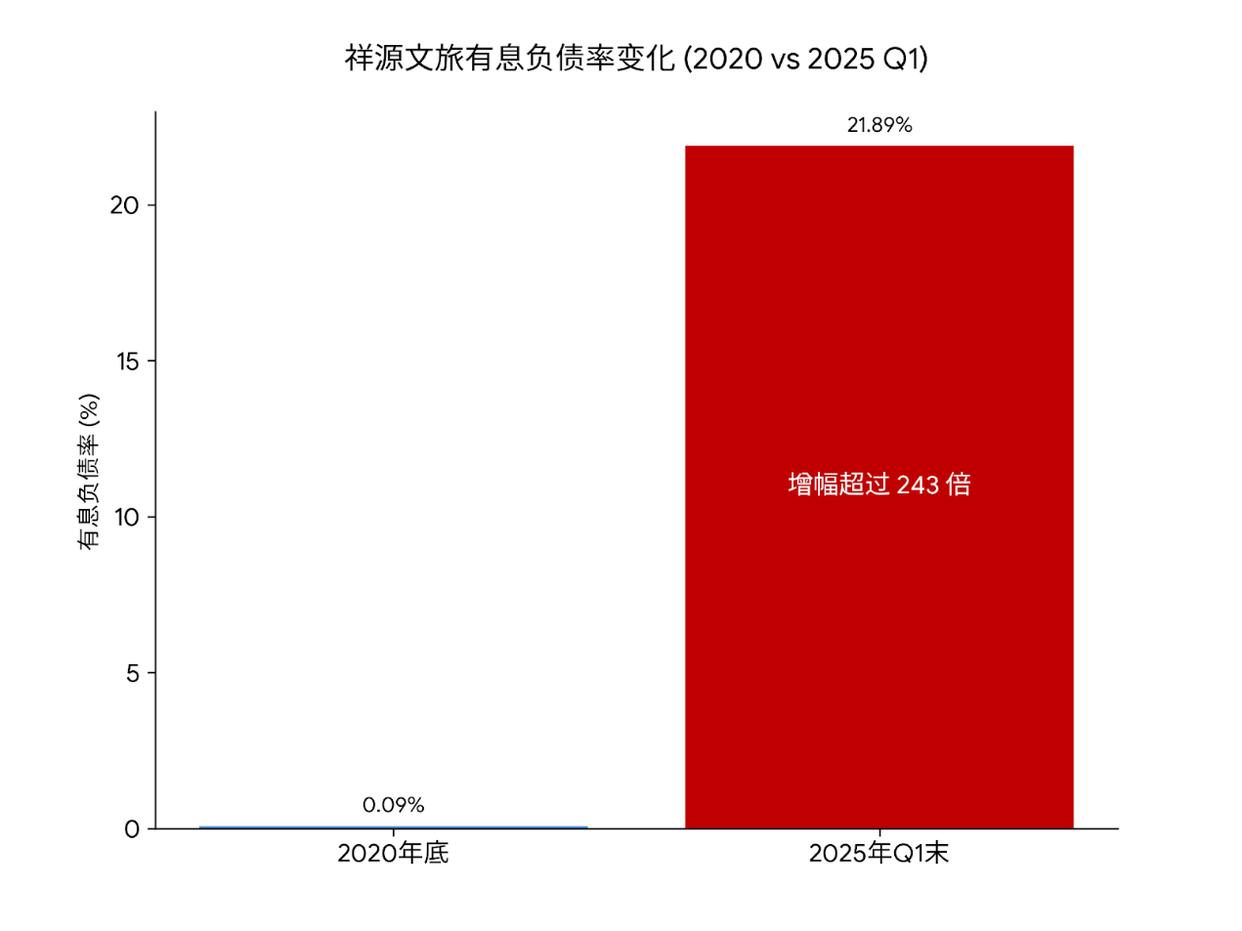

财务数据显示,从2020年底到2025年第一季度末,公司的有息负债率从几乎可以忽略不计的0.09%一路狂飙至21.89%,增长约243倍。截至2025年一季度末,公司总负债达到18.26亿元,较上年同期增长107.79%。

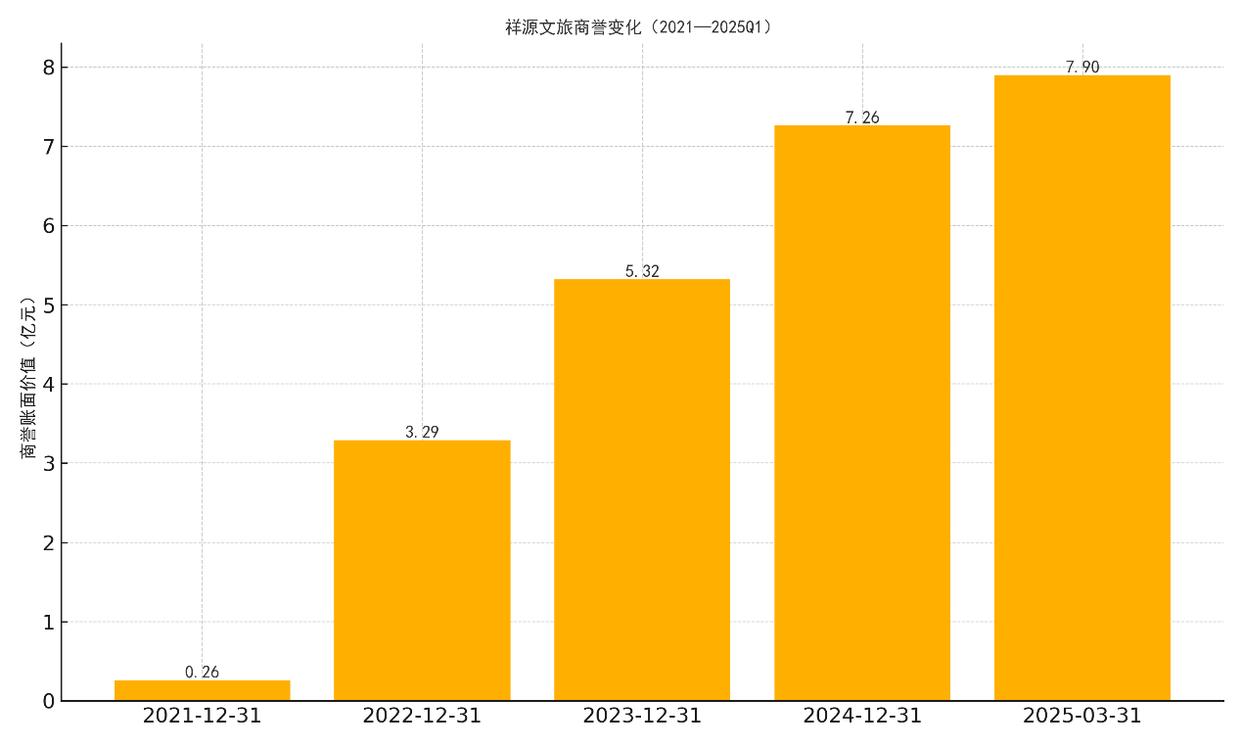

与债务同步激增的,是账面上的商誉。由于并购多采用溢价收购,祥源文旅的商誉从2021年末的0.48亿元,飙升至2025年一季度末的7.90亿元,三年多时间里增长了超过16倍。截至2025年一季度末,商誉占公司净资产的比例高达25.69%。

与同行业的黄山旅游、峨眉山A等公司相比,祥源文旅的商誉规模和占净资产比重均显著偏高。高额的商誉意味着巨大的减值风险。一旦被收购项目的未来业绩不达预期,公司将需要计提大额商誉减值损失,这将直接吞噬公司的净利润。

高额的商誉意味着巨大的减值风险。根据公司2024年年报,其商誉账面原值高达11.94亿元,已累计计提商誉减值准备4.68亿元,账面价值仍有7.26亿元。事实上,仅在2024年度,公司就新增计提了676.10万元的商誉减值损失。

终极押注:抄底海昌海洋公园

在上市公司层面并购不断的同时,控股股东祥源控股的扩张步伐更为激进。2025年6月,祥源控股宣布拟以22.95亿港元(约合21亿元人民币)控股海昌海洋公园,成为这场“并购豪赌”的最新高潮。

这次收购的目标――海昌海洋公园,本身并非一个优质标的。根据财报,海昌海洋公园2024年净亏损约7.4亿元,截至2024年末,其流动负债净额(即流动负债超出流动资产的部分)高达29.53亿元,同时还有约4.97亿元的银行借款于年内到期未能偿还,短期偿债风险极高。祥源控股此次收购,不仅定价较公告前收盘价大幅折让46.43%,且所需资金中有8亿元需要通过向金融机构借款来完成。

这一举动在市场引发了巨大争议。祥源控股方面宣称,此举将整合其擅长的山岳型景区与海昌的海洋主题公园,打造“海陆空”立体化旅游体验。然而,市场投资者却选择用脚投票。在海昌收购消息公布后,祥源文旅的股价在短暂冲高后,便进入了连续下跌通道,从高点回调近25%。

市场的担忧不无道理。首先,控股股东通过举债收购一个亏损且高负债的资产,加剧了整个“祥源系”的财务风险。其次,祥源控股旗下将同时拥有祥源文旅和海昌海洋公园两个文旅上市平台,这引发了市场对于未来资源分配、管理重心是否会发生倾斜的疑虑。

投资者担心,控股股东可能会为了扶持新收购的海昌,而损害祥源文旅及其股东的利益,例如通过不公平的关联交易进行利益输送,这在公司已有资金占用“前科”的背景下,并非空穴来风。

因此,控股股东层面的这次豪赌,非但没能提振市场对祥源文旅的信心,反而因其巨大的不确定性和潜在的利益冲突,成为了压在祥源文旅股价之上的又一块重石。

通过对祥源文旅近期一系列事件的梳理与分析,一幅清晰的图景浮出水面:在一位风格激进、受监管处罚的实际控制人主导下,祥源文旅正驾驶着一辆高速行驶的“并购大车”,试图穿越其主业增长乏力、内部治理混乱的泥潭。然而,这条道路充满了风险与不确定性。

在治理层面,4.1亿元的资金占用事件暴露出公司内控形同虚设,实际控制人或已凌驾于公司治理之上。尽管监管的重锤已经落下,高管团队也已“换血”,但只要“一人决策”的根本治理结构不变,新团队能否真正建立起有效的防火墙,避免类似事件重演,仍是未知数。

在业绩层面,“增收不增利”的困局揭示了公司外延式扩张策略的内在矛盾。并购虽然带来了表面的营收增长,但并未提升公司的核心运营效率和盈利能力,反而因成本失控和利润率下滑,侵蚀了经营质量。2025年一季度的“高增长”更多是会计合并的产物,而非经营基本面的实质性好转。

在战略层面,持续的、高杠杆的并购,已使公司背上了沉重的债务和商誉包袱。控股股东对海昌海洋公园的豪赌,更是将整个“祥源系”的风险敞口推至新高,并引发了市场对上市公司未来资源分配和利益冲突的严重担忧。

目前,祥源文旅这辆“并购大车”已驶至一个关键的十字路口。摆在其面前的,是艰巨的整合任务――如何消化吸收一系列新购入的资产并提升其运营效益;是严峻的财务挑战――如何管理一个高杠杆、高商誉的资产负债表,应对潜在的债务违约和商誉减值风险;更是严苛的信任考验――如何在实际控制人声誉受损、监管持续关注的背景下,重建投资者和市场的信心。这辆高速行驶的大车能否顺利通过前方的险滩,仍有待时间的检验。