最先一批披露三季报的上市公司,大多是中报表现不错,年报拿得出手的。好像学生考试,学习不错的孩子提前交卷,潇洒地在老师和同学们的目光中离开考场。

10月9日晚间,首批上市公司今年三季报出炉,江苏两家上市公司先拔头筹,分别为连云港康缘药业(600557)和无锡上机数控(603185)。

研发实力连续多年位列“中药研发实力排行榜”首位的康缘药业,第三季度净利大涨近50%,今年以来公司市值逆势增长近8%,位居中药板块涨幅榜第6位,最新价距离券商目标价还有近40%的上涨空间。

01

凝胶剂暴增超5倍,

第三季度净利涨近50%

在疫情扰动,医保控费、医药集采政策以及上游原材料价格波动等多重因素的叠加影响之下,中药行业业绩集体下滑,中药巨头康缘药业“困境反转”,自2020年开始迎来持续一年多的业绩稳步增长。

康缘药业历年年报净利润变化

尤其是今年第三季度,公司实现营收约10.28亿元,同比增长26.25%;归属于上市公司股东净利润约7021.72万元,同比增长47.48%;今年前三季度公司累计实现营收约31.25亿元,同比增长20.97%;归属于上市公司股东净利润约2.81亿元,同比增长35.83%。

来源:康缘药业今年三季报

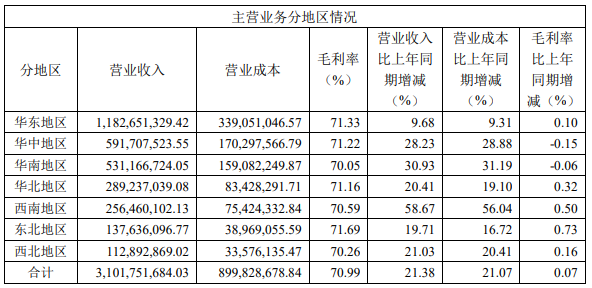

从前三季度公司主业分产品来看:营收增长最快是凝胶剂,同比暴增554.40%,主要系筋骨止痛凝胶销售额大增所致。其次为口服液和颗粒剂、冲剂,营收分别同比增长71.52%和64.86%,主要系金振口服液和杏贝止咳颗粒销售额增长所致。

今年三季度经营数据公告;单位:元

从前三季度公司主业分地区来看:华南和西南地区营业收入较上年同期增长 30.93%和58.67%,主要系金振口服液、热毒宁注射液销售额增长所致。

今年三季度经营数据公告;单位:元

02

利好不断,

中药行业发展有望迎反转

中药是我国医药的特色,也是中华文化的体现。近年来,在大部分中药注射被列为辅助用药、重点监控用药的大背景下,新冠疫情再“雪上加霜”,我国公立医疗机构中成药销售额在2018年,实体药店在2019年达到峰值后出现下滑,至今“元气”尚未完全恢复。

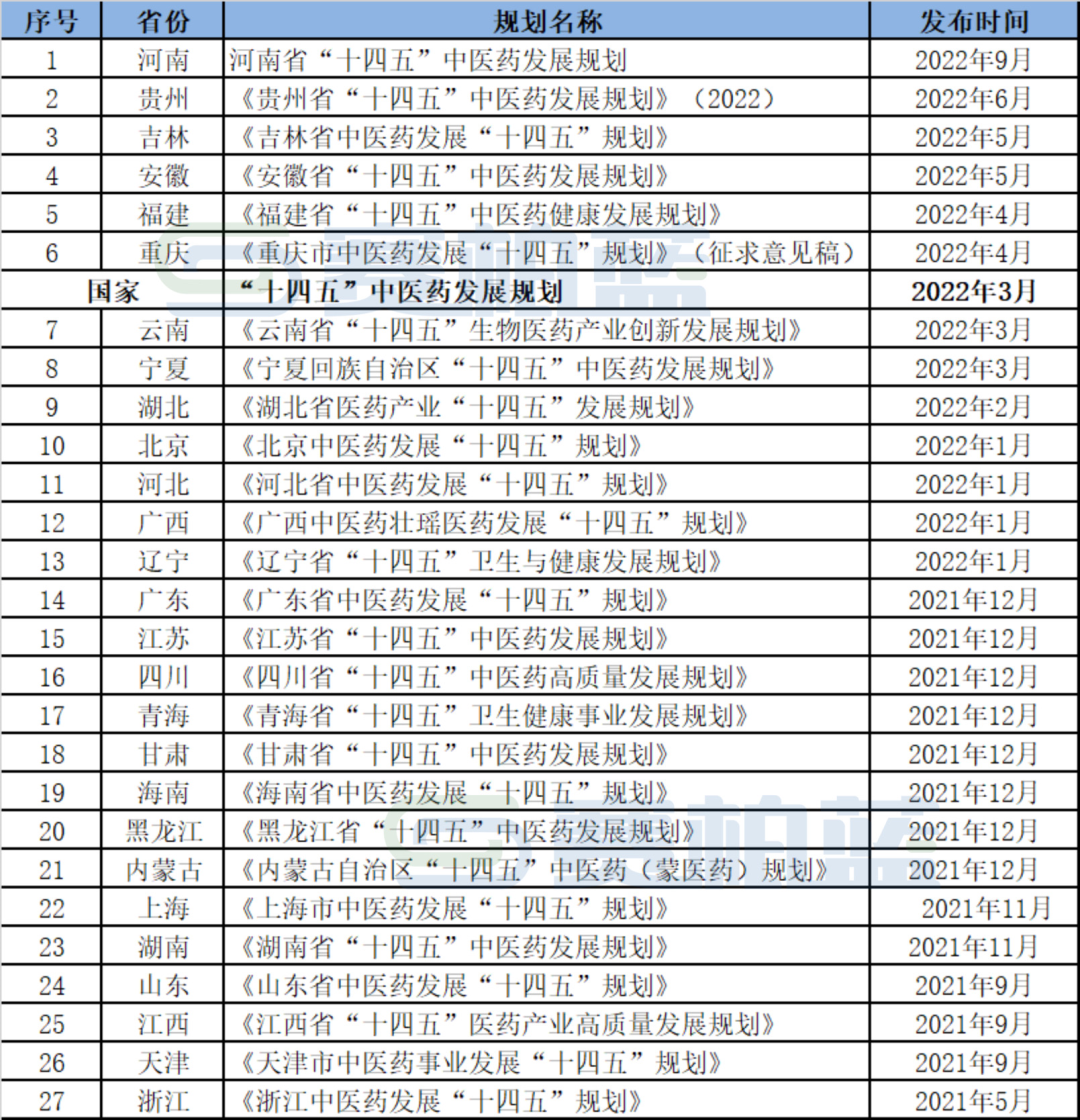

随着今年3月国家发布《“十四五”中医药发展规划》前后,全国共有20余个省市区发布中医药十四五发展规划,中药行业发展有望迎来反转。总体看来,最为利好的当属独家中成药品种和创新中成药品种。

来源:赛柏蓝整理各省市区政府官网数据

在鱼龙混杂的中药行业内,康缘药业可以说是一股难得的“清流”――不同于其它药企侧重于营销和品牌宣传,甚至热衷于在资本市场讲故事、“炒概念”,在院士董事长肖伟的影响和带动之下,公司上上下下对研发高度重视,研发实力连续多年位列“中药研发实力排行榜”首位。

金融小强观察到,今年前三季度公司研发费用高达4.37亿,同比增长29.78%,研发投入已接近去年全年的4.99亿元。

来源:康缘药业今年三季报

康缘药业围绕新药研发大力布局,多项核心技术研发成果国内领先。2016年至今年5月,国家食品药品监督管理局药品审评中心(CDE)共受理中药新药申请244件,康缘药业以25件高居第一。主打品种桂枝茯苓胶囊已完成美国Ⅱ期临床试验,是我国中药国际化示范品种。

03

市值涨幅中药板块居前,

上涨空间近40%

受全球经济放缓影响,A股市场整体表现不佳。据金小强数据统计,今年以来,上证指数和中药板块指数(BK1040)分别下跌16.91%和18.25%,73家中药上市公司仅12家市值取得正增长。

而截至9月30日,康缘药业最新市值77.05亿元,今年以来逆势累计上涨7.68%,位居中药板块涨幅榜第6位(剔除9月份上市新股恩威医药)。

73家A股中药上市公司仅12家总市值正增长

更为重要的是,康缘药业行业的龙头地位和出众的业绩表现引发了机构的高度关注。

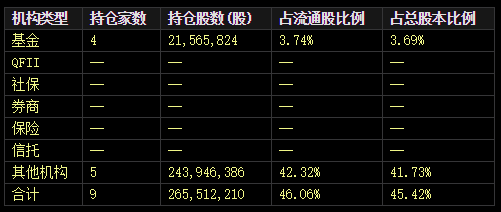

三季报显示,9家机构累计持股比例45.42%,且有2家机构新进和增持,没有1家减持。

康缘药业前三季度机构持股明细

其中,财通资管健康产业混基新进560万股,首次现身第七大流通股股东;半年报新进成为第六大流通股股东――南方基金稳健增值混合型养老金产品增持了51.2万股。

康缘药业前三季度前十大流通股股东

今年3月以来,康缘药业共获得16份券商研报关注,均发出“买入”和“增持”评级。其中,浙商证券给予公司的目标价为18.28元,相较于9月30日收盘价13.18元,目标价还有38.69%的上涨空间。

其中,安信证券研报指出,康缘药业基药推广+销售改革+营销齐发力:1、基药推广:公司积极把握基药政策红利,重点推动基层医疗终端上量,持续聚焦七大基药品种,销售放量速度明显高于非基药品种;2、销售改革:公司积极推动销售主管制的改革,建立动态择优的主管体系,对于激发基层销售团队的积极性有很大帮助,持续进行销售系统培训,强化销售人员学术推广能力;3、营销发力:公司高度重视学术品牌打造,开展“金声玉振”“杏好有你”“非你莫舒”“凝助新膝望”“桂在有你”等品牌学术活动超550余次,2022H1公司广告宣传及学术推广费用为0.94亿元,同比增长65.8%。

对于康缘药业今年6月发布的股权激励计划,券商一致看好。

山西证券研报认为,公司股权激励改革目标明晰,除了设定收入目标增速分别为22%、20%、18%或者利润增速目标为24%、22%、20%外,还特别设定了具备一定压力的并行指标:非注射剂销售增长分别不低于22%、23%、22%。股权激励的利润增速目标高于收入增速目标,同时还设定了非注射剂的增长目标,表明公司后续将加强非注射剂的销售。

首创证券研报表示,公司在销售改革带来的营销效率提升、基药“986”政策落实后带动基药品种收入增长和新产品放量等多种利好因素之下,有望较好的完成股权激励计划业绩目标。