投资要点

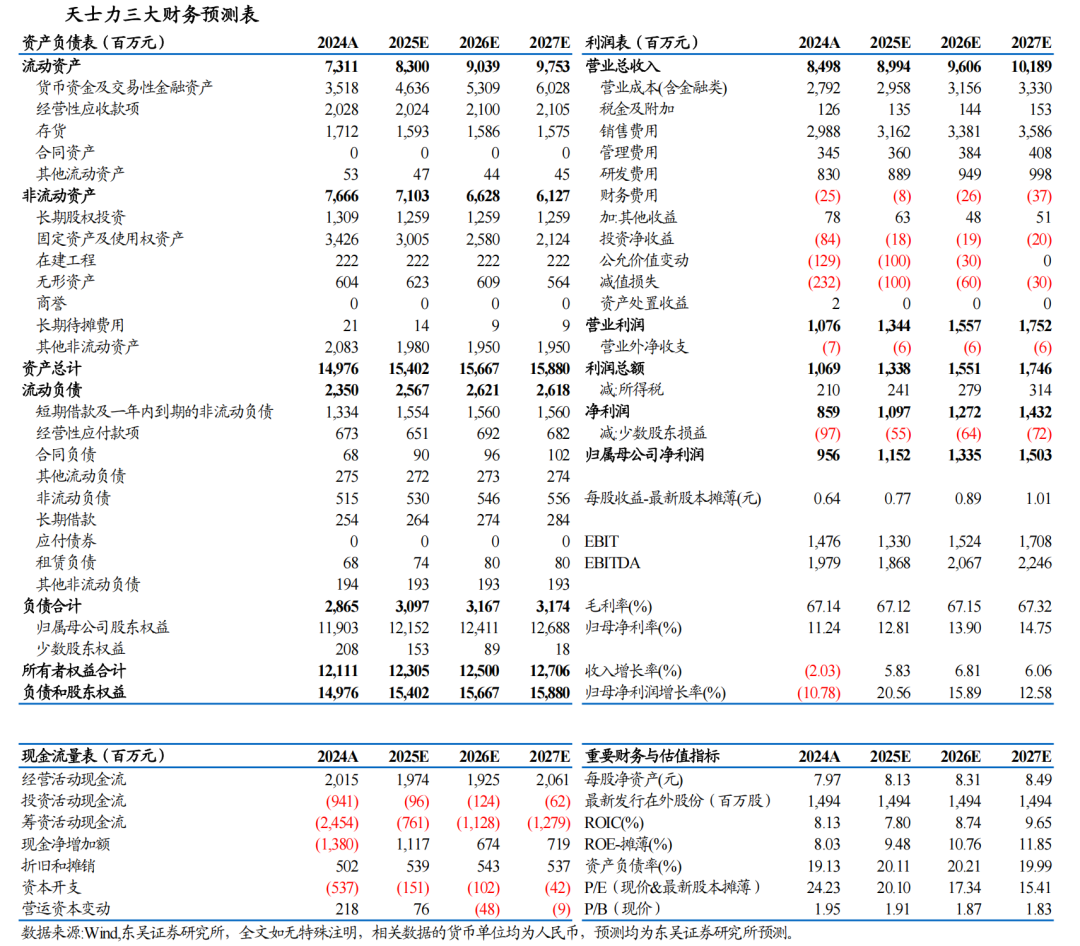

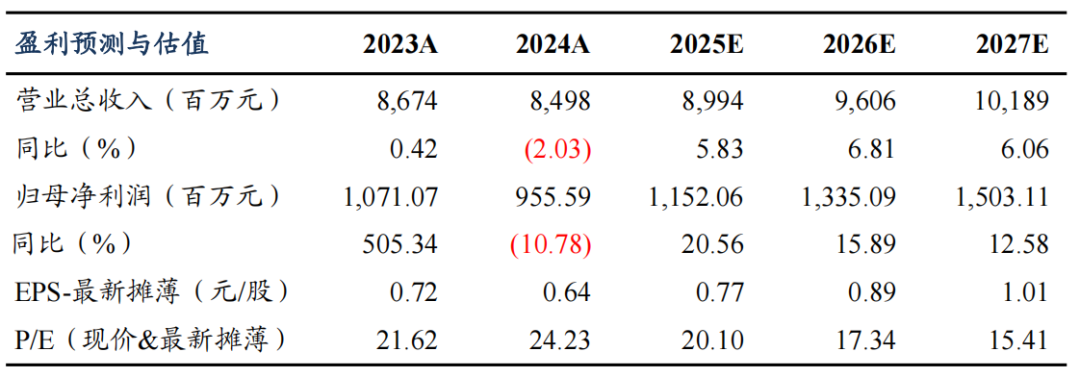

| 投资要点中药现代化领军企业,华润入主,强强联合,优势互补。天士力成立30余年以来,核心聚焦心脑血管、消化代谢、肿瘤免疫等领域,打造了复方丹参滴丸、芪参益气滴丸、养血清脑等多个大产品。截至2025年3月,天士力集团及其一致行动人向华润三九公司转让公司总股本的28%,实控人变更为中国华润有限公司。华润三九和天士力有望实现中药产业链的补链强链延链,发挥研发协同价值,提升创新发展能力,形成品牌势能。一方面,天士力有望发挥中药创新研发、智能化生产的优势;另一方面,华润三九强大的品牌打造能力和渠道优势有望为天士力赋能,推动天士力产品院外市场的开拓,后续融合发展值得期待。核心大产品基本盘稳固,创新中药研发+老品种二次开发,有望厚积薄发。心脑血管用药市场超千亿规模,院内市场保持稳定,院外市场持续扩容。复方丹参滴丸冠心病心绞痛治疗基本盘扎实,集采降价后销售量稳定增长,后续有望维持在30亿左右的销售规模,糖网适应症打开第二增长曲线,新增市场空间有望翻倍。养血清脑、芪参益气作为基药产品稳健放量,中药注射剂触底反弹,芍麻止咳、坤心宁等中药创新药品种加速进院。此外,公司中药创新药产品储备丰富,创新中药研发与重点品种二次开发快速推进,截至2024年,公司有22款创新产品处于临床 II、III 期研究阶段,奠定了中长期发展的基础。生物药及化药板块不利因素逐步出清,整体向好。(1)生物药普佑克脑梗适应症有望贡献新增量。普佑克作为公司独家品种,当前被批准用于急性心肌梗死适应症。2024年三季度开始,普佑克销售下滑的趋势基本得到了遏制,2024年,公司生物药收入实现1.92亿元。展望2025年,普佑克急性脑卒中适应症有望获批上市,未来有望成长为过十亿的品种。(2)化药方面,公司多款产品中标国家药品集中采购,蒂清等产品集采降价影响已经逐步消化,水林佳已逐步成长为公司化药销售额首位的产品。轻装上阵,聚焦优势,提质增效在路上。医药商业板块业务逐步精简,业务更加聚焦。公司扣非后销售净利率逐步提升,盈利能力不断改善。此外,公司对研发进度未达预期的项目进行资产减值损失,随着天士力生物医药股份有限公司的减亏以及业务结构的调整,我们认为公司盈利能力有望进一步改善。盈利预测与投资评级:我们预计公司2025-2027年的归母净利润为11.52/13.35/15.03亿元,对应当前市值的PE为20/17/15X,估值低于可比公司平均水平。公司基本盘稳中向好,研发能力靠前,华润三九入主后有望发挥双方优势,进一步提质增效。首次覆盖,给予“买入”评级。风险提示:医药行业政策风险,市场竞争加剧风险,研发失败风险,成本上涨风险。 |

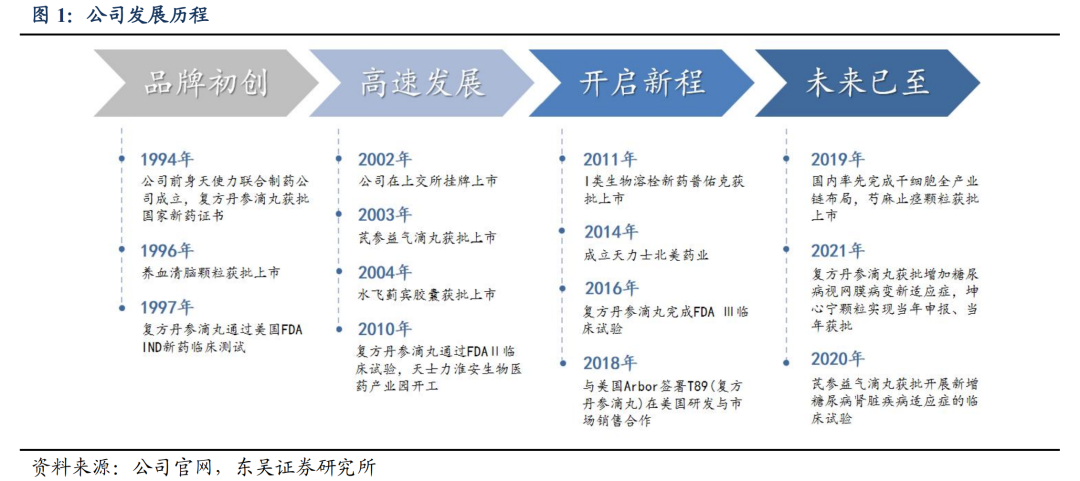

1.三十年征程,造就现代中药国际化先锋

天士力医药集团股份有限公司(简称“天士力”)成立于1994年,总部位于中国天津,于2002年在上交所上市,是现代中药国际化领军企业。公司致力于发展成为中国领先,具有全球影响力的医药及健康服务集成方案提供者,在全球拥有20余家科研能力中心,遍布全国 11个生产基地。

公司密切关注疾病谱演变,利用现代中药、生物药、化学药协同发展的优势,核心聚焦维系人类健康生命体验的心脑血管、消化代谢、肿瘤免疫,发展神经科学等重大治疗领域,开展精准创新,为不同地区、不同年龄、被不同疾病困扰的患者带来个性化全病程综合集成医学解决方案与安全、有效、可负担的用药选择。

自公司 1994 年成立以来,公司的业务不断拓展:(1)品牌初创期(1994-2001):随着复方丹参滴丸通过 FDA 新药临床研究申请,公司挂牌上市,以复方丹参滴丸为核心的产业布局逐渐展开。(2)高速发展期(2002-2010):形成中药、化药、生物药多向发展的产业布局,各项业务高速发展。(3)开启新程(2011-2018):拓宽海外市场,加强深度研发与市场销售合作(4)未来已至(2019-至今):立足现代中药国际化,聚焦多个重大治疗领域的精准创新,打造现代化领军企业。

1.1.华润入主,强强联合,优势互补

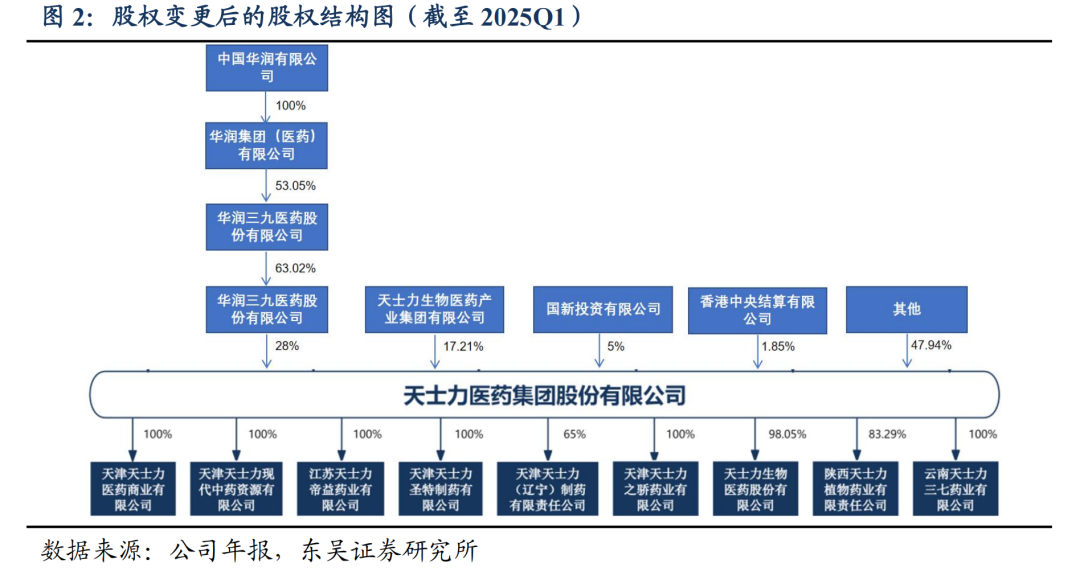

华润三九入主,推进中医药全产业链发展。2024年8月4日,天士力集团及其一致行动人天津和悦、天津康顺、天津顺祺、天津善臻、天津通明、天津鸿勋拟通过协议转让的方式,向华润三九医药股份有限公司合计转让其所持公司约4.18亿股股份,占公司总股本的28%。此外,天士力集团已出具书面承诺,承诺在转让给华润三九的股份登记日后放弃其所持有的天士力 5%股份所对应的表决权等方式,使其控制的表决权比例不超过12.50%。2025年3月27日,天士力集团及其一致行动人向华润三九、国新投资转让股份的过户登记手续已办理完毕。本次交易成功后,天士力集团及其一致行动人持股由50.50%降至17.50%(其中,天士力集团直接持股17.21%),公司控股股东由天士力集团变更为华润三九,实际控制人变更为中国华润有限公司。

华润三九和天士力有望实现中药产业链的补链强链延链,发挥研发协同价值,提升创新发展能力,形成品牌势能。一方面,天士力有望发挥中药创新研发、智能化生产的优势;另一方面,华润三九强大的品牌打造能力和渠道优势有望为天士力赋能,推动天士力产品院外市场的开拓。

1.1.1.公司中药研发能力位居行业前列

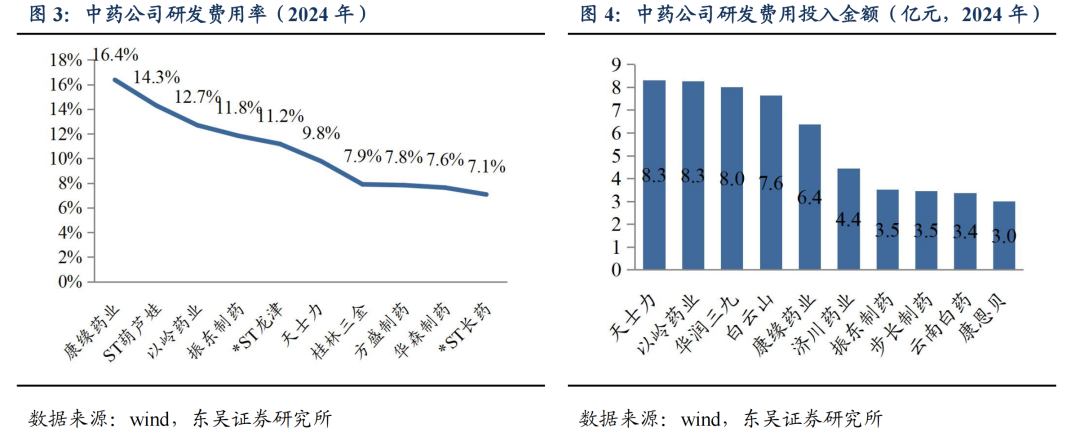

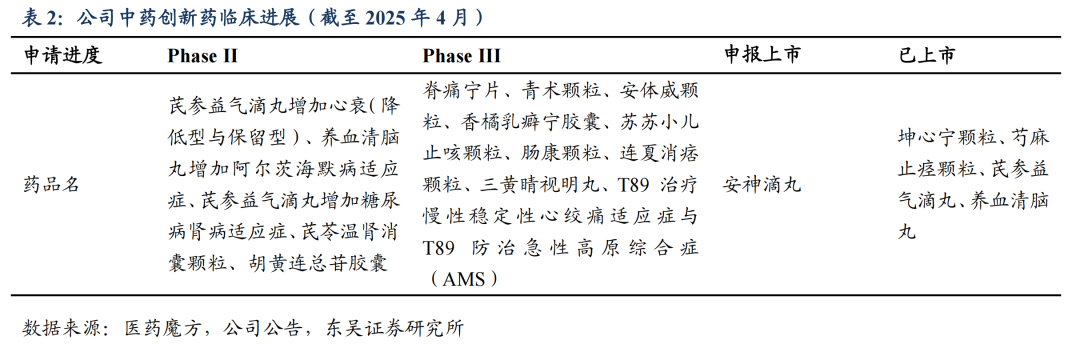

公司研发投入位居行业前列,中药创新药产品储备丰富。公司持续巩固现代中药领军地位,不断加大研发投入,以“四位一体”研发模式有序推进在研产品进展,不断完善、丰富梯队化产品组合。公司创新中药研发与重点品种二次开发快速推进,此前芍麻止痉颗粒、坤心宁颗粒与复方丹参滴丸糖尿病视网膜病变适应症均获批上市,其中坤心宁是国内唯一有明确循证医学证据、治疗女性更年期肾阴阳两虚证的中药创新药。截至2024年,公司拥有涵盖98款在研产品的研发管线,包含33款1类创新药;27款处于临床试验阶段,22款正在临床II、III期阶段:2款中药经典名方枇杷清肺饮和温经汤处于申报生产阶段并已通过药品注册研制和生产现场核查;安神滴丸完成临床 III 期,提交生产申请;17款创新中药产品处于临床 II、III 期研究阶段。

1.1.2.打造中药数智化研发制造体系新质生产力助力中医药传承创新

公司中药智能生产能力位于行业前列。公司在智能制造和精益生产方面持续投入和发展,围绕中药现代化、国际化的关键问题,通过整合现代化信息技术、系统科学与工程、过程分析技术(PAT)等先进制造技术,搭建中药生产实时数据库,将数字化技术贯穿用于药品全生命周期,进一步提升生产效率、降低生产成本,形成以现代中药为核心的智能制造科技体系。公司投产年处理药材量达1.2万吨,是国内规模最大、国际领先的现代中药提取平台,也建成世界唯一的空气深冷和液体冷凝的滴丸剂生产线和国内领先的数字化中药冻干粉针剂生产线。

1.1.3.双跨产品有望借助品牌渠道优势进一步放量

华润三九作为中药OTC龙头,在深化消费者品牌认知、提高品牌势能方面经验丰富,打造了“999”感冒灵、皮炎平等耳熟能详的产品。在渠道建设上,华润三九和终端药店多年的合作中,不断探索构建新型工商关系,致力打造成一个紧密的商业联盟。三九商道打造了黄金销售渠道,高效链接三九和下游药店的关系,实现了精准控销模式下的双赢。天士力此前深耕在院内市场,院外市场占比较低。但公司产品疗效好,患者认知度高,随着华润三九的入主,未来有望赋能天士力的品牌打造,加快院外渠道铺设,积极开拓院外市场。

1.2.轻装上阵,聚焦优势,提质增效在路上

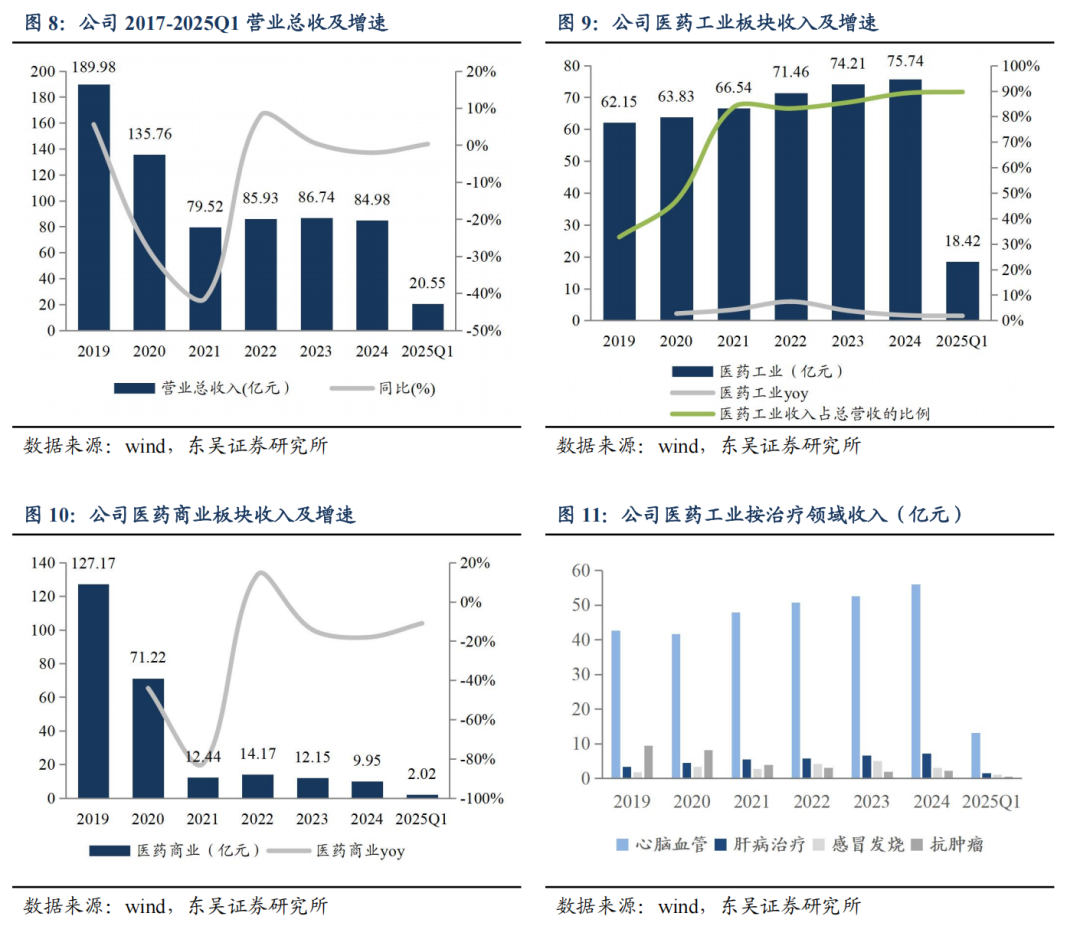

轻装上阵,聚焦优势,医药工业稳健增长。整体来看,经过2020、2021年的调整,2022年起公司业务稳中有升。2024年,公司实现收入为84.98亿元,同比略有下滑。2025年Q1,公司实现营收20.55亿元,重归增长态势。

分板块来看,公司逐步聚焦优势医药工业领域。医药工业收入稳步提升,由2019年的62.15亿元增长至2024年的75.74亿元,年均复合增速为4.03%。医药商业板块业务逐步精简,2020年8月处置了天士营销股权,同年医药商业收入下滑43.99%;2023年处置了济南平嘉大药房有限公司60%的股权、辽宁天士力大药房连锁有限公司90%的股权及其下属子公司股权,医药商业规模进一步缩减。

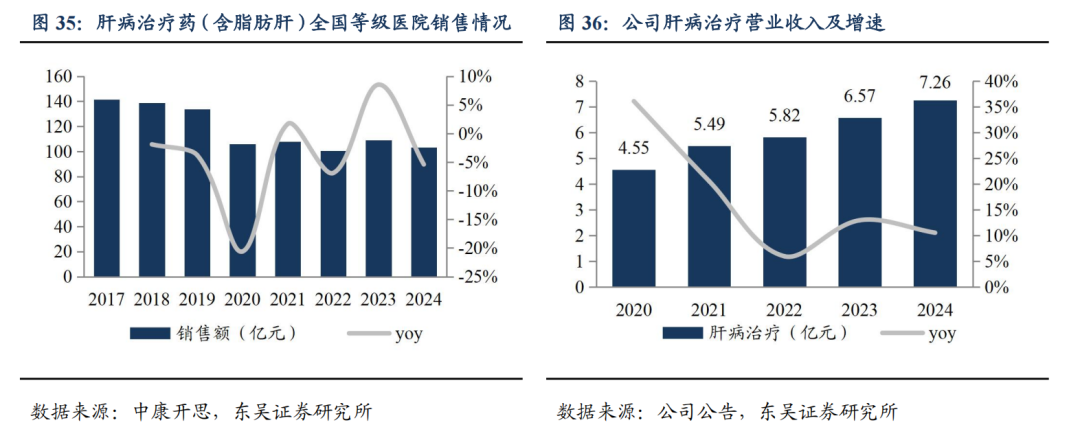

分产品来看,心脑血管产品贡献主要收入,肝病治疗表现亮眼。2019-2024年,公司心脑血管产品收入由42.58亿元增长至55.93亿元,年均复合增速为5.61%,快于医药工业板块整体增速,2024年占工业板块收入的73.8%,夯实业绩基本盘。2019-2024年肝病用药年均复合增速16.73%,2024年销售收入达7.26亿元,同比增长10.58%,占工业收入的9.6%,占比进一步提升。

归母净利润触底反弹,净利率逐步提升。公司归母净利润波动较大,主要系非经常性损益的波动,包括金融资产公允价值变动以及研发项目未达预期后资产减值损失,此外,天士力生物医药股份有限公司的亏损对公司整体净利润有所拖累。从盈利能力来看,2021年起,因医药商业占比较低,公司整体毛利率提升至60%以上。公司扣非销售净利率逐步提升,盈利能力不断改善。

2.中药板块:核心大产品基本盘稳固,产品储备丰富,有望厚积薄发

公司在复方丹参滴丸形成心脑血管品牌优势的基础上,先后持续布局多层次的产品组合,不断加强大品种二次开发与创新中药研发,持续强化产品全生命周期管理。公司心脑血管在研管线覆盖高血脂症、抗血栓、脑卒中、脑卒中后遗症、心衰、冠心病等适应症,贯穿心脑血管疾病预防、治疗及康复各个环节,持续保持在中国心脑血管创新药领域的领先优势。

2.1.心脑血管市场空间广阔,市场格局稳定

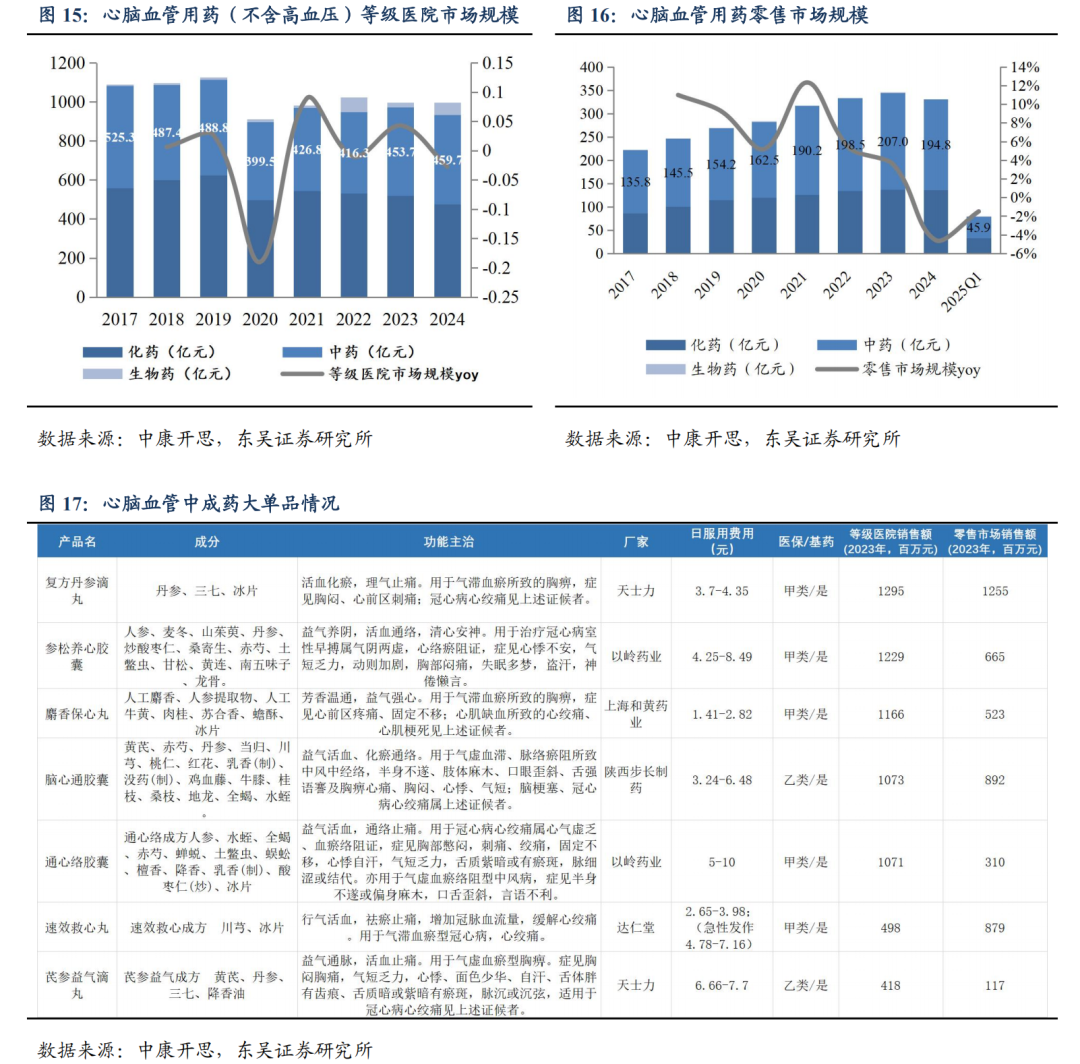

心脑血管用药市场超千亿规模,院内市场保持稳定,院外市场持续扩容。院内市场规模相对较大,根据中康开思数据,2024年,院内心脑血管用药(不含高血压,下同)规模达996亿元,同比略有下滑。分产品来看,院内化药占比下滑至48%,中药占比提升至46%,院内市场规模基本保持稳定,但产品结构有所调整。心脑血管用药院外市场规模提升,2023年,心脑血管院外市场规模达148亿元,同比增长5%,2017-2023年的年均复合增速为8%,快于院内市场;2024年院外零售市场有所承压,同比下滑5%。不同于院内的是,院外市场中药占比更高,2024年零售终端心脑血管领域中成药规模近200 亿元,占院外零售市场的59%。

2.2.复方丹参滴丸:心血管治疗基本盘扎实,糖网适应症开拓第二成长曲线

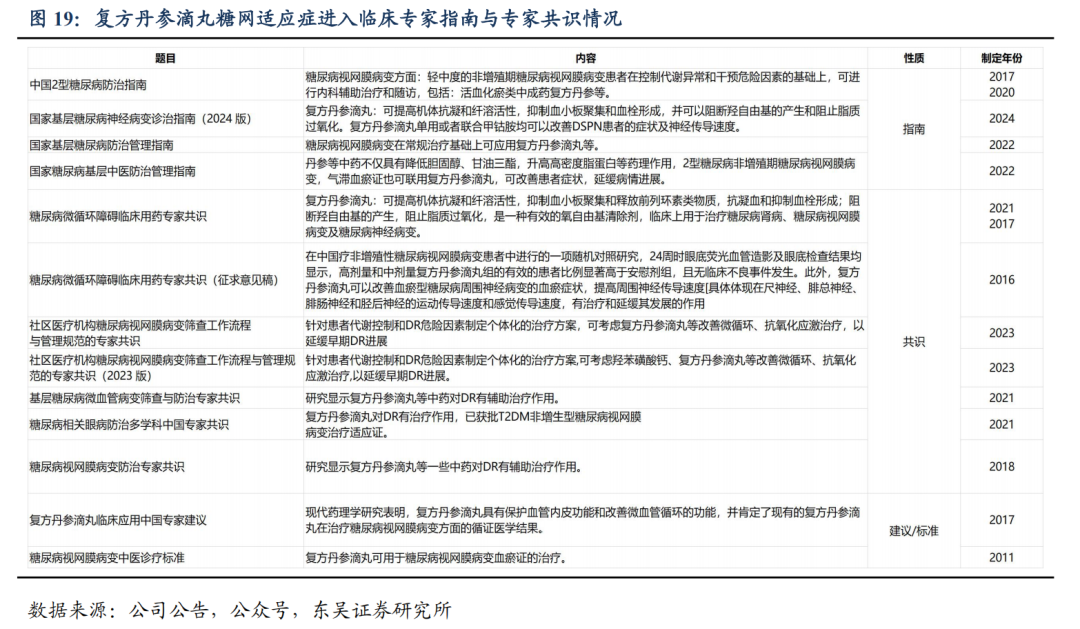

复方丹参滴丸是由天士力独家开发研制的一种治疗心血管疾病的复方中药,于1993年获得新药证书和生产批件,1995年上市,为国家医保目录品种、国家基本药物目录品种、国家基药低价药品目录品种。复方丹参滴丸由丹参、三七、冰片组成,具有活血化瘀,理气止痛的功效,用于气滞血瘀所致的胸痹,症见胸闷、心前区刺痛;冠心病心绞痛见上述症候者。2019年1月公司向国家药监局提交增加糖尿病视网膜病变适应症的补充申请,2021年10月获得国家药监局的《药品补充申请批准通知书》,产品适应症进一步拓宽,新增加的功能主治为“用于2型糖尿病引起的Ⅰ期(轻度)、Ⅱ期(中度)非增殖性糖尿病视网膜病变气滞血瘀证所致的视物昏花、面色晦暗、眼底点片状出血,舌质紫暗或有瘀点瘀斑、脉涩或细涩。因其充分的循证证据,复方丹参滴丸获得多部指南共识推荐,临床疗效受到广泛认可,例如:

(1)心血管领域:《冠状动脉微血管疾病中西医结合诊疗专家共识》建议,微血管性心绞痛辨证属气滞血瘀证患者可在西医常规治疗的基础上应用复方丹参滴丸(强推荐);复方丹参滴丸联合常规西药可用于改善PCI术后冠状动脉无复流患者的冠状动脉血流(强推荐)。《2023冠状动脉微血管病中西医结合诊疗指南》推荐,对于气滞血瘀型微血管性心绞痛患者,目前研究提示复方丹参滴丸(由丹参、三七、冰片组成)联合西医常规治疗可能有效。

(2)糖网适应症方面:复方丹参滴丸糖网适应症进入《社区医疗机构糖尿病视网膜病变筛查工作流程与管理规范的专家共识(2023 版)》、《国家基层糖尿病神经病变诊治指南(2024 版)》,循证医学证据充足,市场准入工作不断推进。2023 年,健民儿科板块实现营收 11.4 亿元(+13.6%),2018-2023 年 CAGR 为 26.6%。儿科产品线除了龙牡壮骨颗粒,其余主要品种为治疗小儿感冒咳嗽类药品,包括小儿宣肺止咳颗粒、小儿宝泰康颗粒、小儿解感颗粒等。根据米内网,从儿科用药细分领域上看,儿科止咳祛痰用药、儿科感冒用药是儿科中成药实体药店市场的销售主力,2022 年两者合计市场份额达 64.69%;儿科厌食症用药、儿科补充营养剂用药市场份额均超过 10%。公司儿科系列产品不断丰富,1.1 类中药创新药小儿紫贝宣肺糖浆获批且医保谈判成功,后续有望带来新的增量。

心血管治疗基本盘扎实,已成为销售额过20亿的大品种。根据中康开思数据,2023年复方丹参滴丸院内外销售额合计25亿+,2024年受集采降价影响规模有所下滑,整体用于治疗冠心病心绞痛的基本盘保持稳定。从销量上来看,2024年销量约1.5亿盒,同比增长9.24%;同时产品库存量保持在正常水平。从价格上看,2023年公司复方丹参滴丸中选广东省联盟集采,中选价格为22.18元(180粒规格),降价幅度15%, 2024年Q2,公司陆续调整全国复方丹参滴丸的价格至集采中标价格。我们认为,复方丹参滴丸日均服用价格较低,考虑到当前中成药集采扩面趋势以及比价政策趋势,未来丹滴价格大幅降价的概率有限,未来用于治疗冠心病心绞痛的销量有望保持稳中有升。

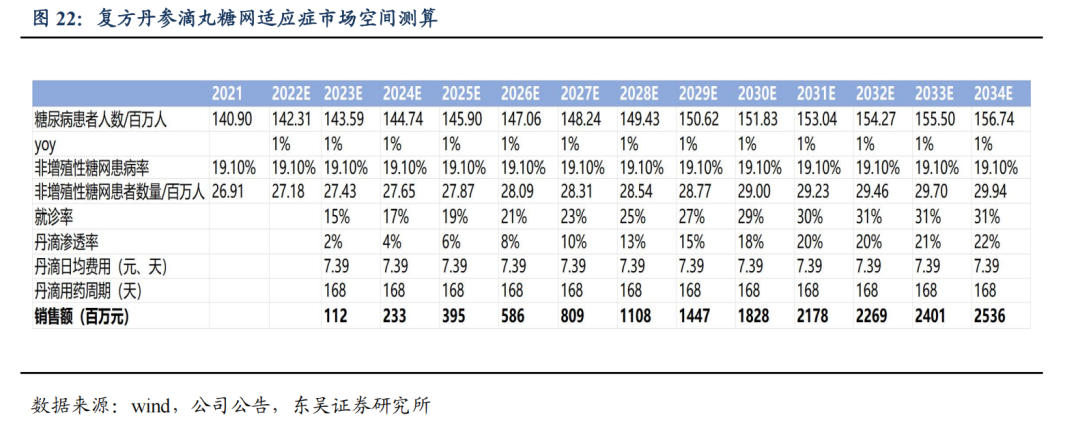

糖网适应症打开第二增长曲线,新增市场空间有望翻倍。糖尿病视网膜病变是糖尿病导致的以视网膜微血管损害为特征的,慢性、进行性视力损害的眼病,是糖尿病最常见的微血管并发症之一,同时也是目前主要的致盲性眼病。2015至2017年中华医学会内分泌学分会调查显示,我国18岁及以上人群糖尿病患病率为11.2%。在糖尿病患者中,糖尿病视网膜病变患病率约为23%,其中非增殖性糖尿病视网膜病变患者占糖尿病患者人数的19.1%。糖尿病视网膜病变存在未被满足的临床需求。复方丹参滴丸糖网适应症的单次用量为20丸,一日三次,疗程24周,产品单次用量为冠心病心绞痛的两倍,用药周期为六倍,产品天花板进一步打开。

我们假设:(1)糖尿病患者按年均复合增速1%增长,非增殖性糖网患病率维持在19.1%;(2)非增殖性糖网患病率及丹参滴丸渗透率逐年提升。当患者就诊率达30%以上,丹滴渗透率达到20%以上,糖网适应症销售额有望突破20亿元。

2.3.确切疗效叠加基药身份,养血清脑稳健放量

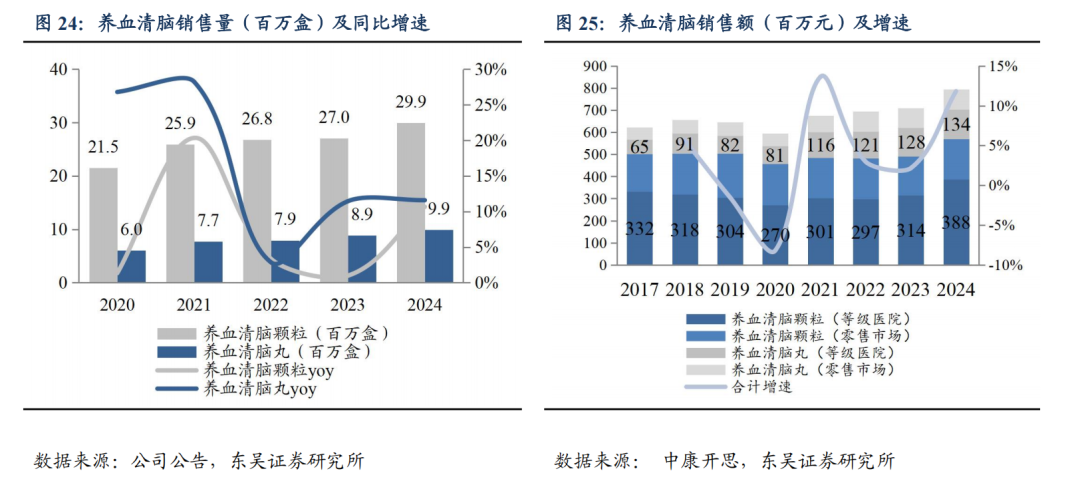

养血清脑颗粒/养血清脑丸(下文简称养血清脑)上市将近30年,由当归、川芎、白芍、熟地、钩藤、鸡血藤、夏枯草、决明子、珍珠母、延胡索、细辛等11味药物组成,具有养血平肝、活血通络的作用,可用于血虚肝旺所致的头痛、眩晕眼花、心烦易怒、失眠多梦。从现代医学角度,多项研究结果证明养血清脑具有改善血液循环和调节神经系统的双重作用,可有效治疗多种原发性(如)与继发性头痛。在2022年度中国非处方药产品治疗头痛失眠类中成药综合统计排名中,养血清脑获得第一名。2023年,养血清脑进入《中国偏头痛诊断与治疗指南》、《中国紧张型头痛诊断与治疗指南》、中国中西医结合学会神经科专委会发布《中国偏头痛中西医结合防治指南(2022年)》等权威指南,2024年上半年养血清脑颗粒进入《慢性脑缺血中西医结合诊治专家共识》,证据充足,疗效确切。

从发货端来看,2024年,养血清脑颗粒及丸剂销售量均提速至双位数水平,表现较好。从终端动销来看,根据中康开思数据,2021年起养血清脑整体保持稳中有升,2024年院内外销售额合计7.9亿元,同比增长12%。2024年,养血清脑院内市场销售好于零售市场,其中,养血清脑颗粒销售额同比增长了20%以上,表现亮眼。

2.4 芪参益气滴丸:销量稳步增长,二次开发迎新生

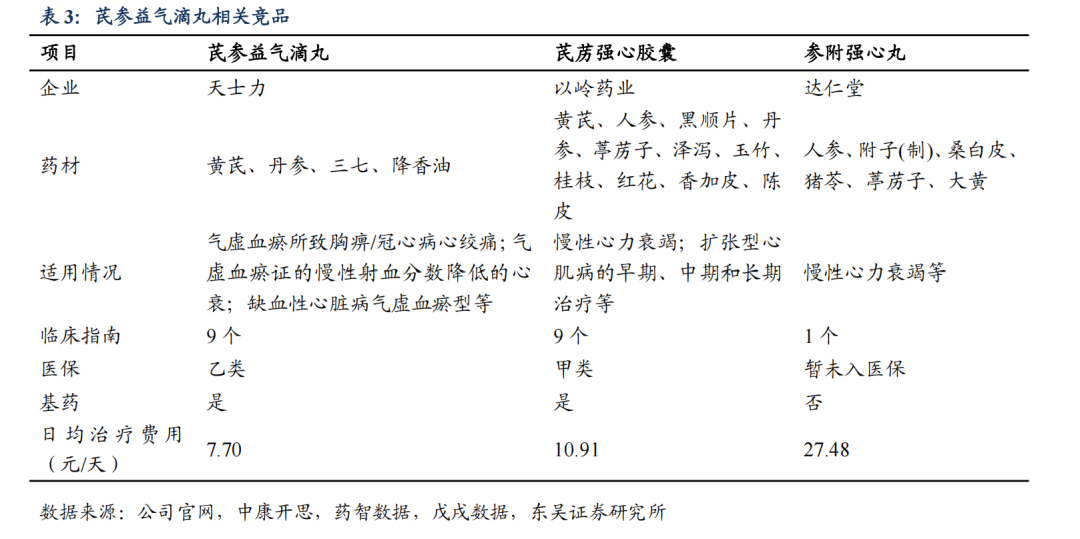

芪参益气滴丸由复方丹参滴丸改良而来,不再使用冰片,主要成分为黄芪、丹参、三七和降香油,用于气虚血瘀型胸痹,不仅可以用于治疗冠心病心绞痛,亦可用于治疗心力衰竭等并发症。芪参益气滴丸心力衰竭适应症的同类竞品较少,主要竞品包括芪苈强心胶囊、参附强心丸等。对比来看,芪参益气滴丸的日均治疗费用更低,具有竞争优势。

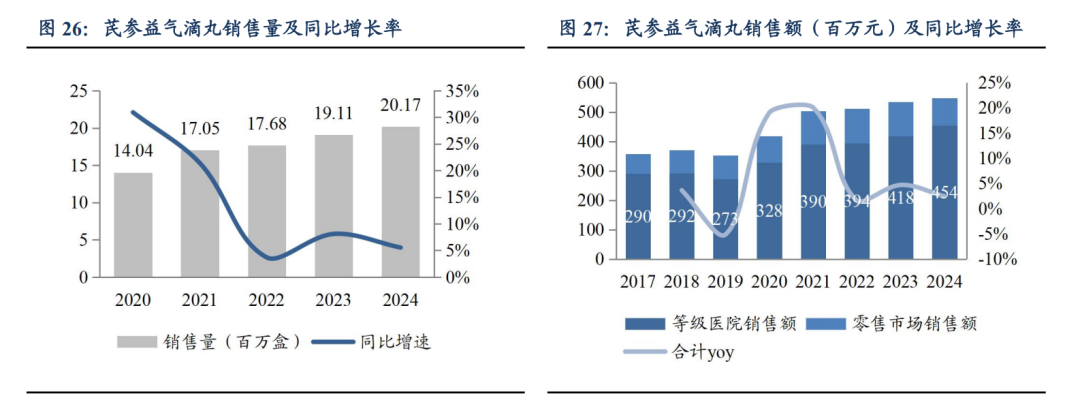

芪参益气滴丸作为公司心脑血管三大基药品种之一,近年来销量保持稳定增长,2020-2024年销量年均复合增速达9%,2024年全年销量达到2016.7万盒。根据中康开思数据,2024年销售额为5.48亿元,在用于强心抗休克(口服剂型)中药市场份额位居前列。

适应症拓展将为芪参益气滴丸带来潜在的二次增长空间。一方面,产品增加舒张型、收缩型慢性心力衰竭2个适应症,2020年获得临床试验批件,目前正在开展Ⅱ期临床试验。另一方面,增加糖尿病肾病适应症,2022年获得临床试验批件,目前正在开展Ⅱ期临床试验。

(1)随着我国经济的不断增长以及人口老龄化的加重,根据《中国心血管健康与疾病报告2023》推算我国心血管病现患人数为3.3亿,其中心衰约有890万人,每年新发心衰患者近300万人。国家心血管系统疾病医疗质量质控中心中国心力衰竭诊疗数据显示,2023年中国二级和三级医院收治心衰患者的医院数量共计7374家,较2022年增加36.5%。住院心衰患者的例数较2022年增加了38.9%,从1029万例次增加至1429万例次。目前,药物治疗仍是大多数慢性心衰患者最重要的治疗手段,且心衰患者需终身用药。

(2)糖尿病肾脏疾病(DKD)是指由糖尿病所致的慢性肾脏疾病,临床特征为持续性白蛋白尿排泄增加,和(或)肾小球滤过率进行性下降。据最新国际糖尿病联盟(IDF)统计数据,2021年全球糖尿病患者约5.37亿,其中,中国糖尿病患者约1.41亿,患者人数居全球首位。预计到2030年全球患者数量将扩展至6.43亿,中国将达到1.64亿。DKD是糖尿病常见的慢性并发症,是终末期肾病的重要病因,文献报道20%-40%的糖尿病患者合并DKD。适应症拓展有望为芪参益气滴丸带来潜在的二次增长空间。

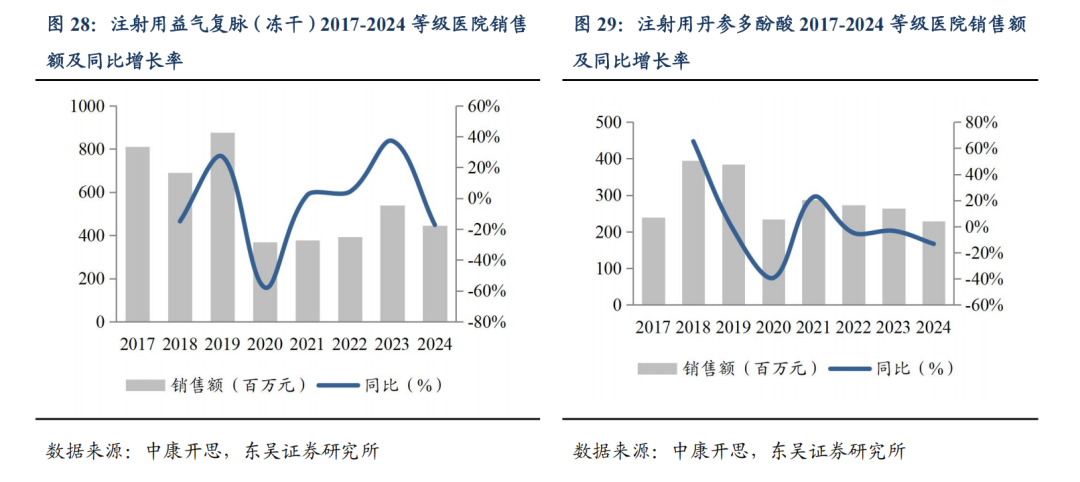

2.5.中药注射剂:注射用益气复脉(冻干)和注射用丹参多酚酸稳定有效,销量回暖有望新高

注射用益气复脉(冻干)来源于古方生脉散,是目前国家唯一获批上市的冻干粉针剂型的生脉类制剂,获批用于冠心病劳累型心绞痛、冠心病所致慢性左心功能不全II、III级病症的治疗。临床治疗中发现对于表现为气阴两虚型的其它系统疾病,如脑卒中、糖尿病患者治疗过程中伴发的多种临床症状等,注射用益气复脉(冻干)也具有一定的改善效果。相较于同治疗领域的其他中药水针制剂,注射用益气复脉(冻干)无添加易致敏吐温80,不受温度、pH值等影响,稳定性更好。2020年,受疫情及医保谈判降价影响销售额暂时下滑, 2020年后业绩呈现恢复增长态势,销售额逐步回暖,2024年有所承压。

注射用丹参多酚酸是天士力之骄药业研发上市的独家品种,以丹参多酚酸为主料,甘露醇为辅料,主治活血通络,用于中风病中经络(轻中度脑梗死)恢复期瘀血阻络证,见半身不遂,口舌歪斜,舌强言謇,偏身麻木等症状。注射用丹参多酚酸组成为权威认定的成分比例固定的酚酸类化合物,为丹参酚酸类水溶性成分中最合适治疗脑梗死的成分组合。在临床中作静脉滴注使用,药液可直接进入血循环,药效迅速、作用可靠,可满足不宜口服给药患者的需求,同时也解决了丹酚酸口服不能通过血脑屏障的难题,纳入多个国内治疗指南和专家共识。相较于2017年,2018-2019年注射丹参多酚酸销量实现跨越式增长。国家药监局根据药品不良反应评估报告,修订血塞通注射剂、血栓通注射剂药品说明书,竞品在大批医疗机构被限用、禁用,注射用丹参多酚酸迅速扩展市场份额。2020年,受疫情影响及公司销售策略调整,注射用丹参多酚产销有所下滑。

3.生物药普佑克脑梗适应症有望贡献新增量,化药集采风险逐步出清

3.1.生物创新药普佑克安全有效,脑卒中适应症有望带来新增量

生物药领域,天士力生物拥有已上市独家品种注射用重组人尿激酶原(普佑克),该药物属于生物Ⅰ类新药,已被纳入国家医保产品。普佑克是我国自主创新研发通过基因工程方法构建的特异性溶栓剂,已被批准用于急性心肌梗死适应症,具有靶向识别闭塞性血栓(导致血压改变和缺氧的血栓)、几乎不对止血性血栓产生作用的特点。在产品网络加大覆盖的情况下,普佑克销售额较快增长,从2017年的1.43亿元增长到2019年的3.72亿元,年均复合增速61.29%;2023年,普佑克销量下滑明显,公司积极调整生物药销售团队体系,加大员工激励,加快基层医院覆盖。2024年三季度开始,普佑克销售下滑的趋势基本得到了遏制,2024年全年较2023年略有增长。

普佑克急性缺血性脑卒中的III c期临床试验已经完成,预计2025年有望获批。急性缺血性卒中(AIS)是我国成年人群致死、致残的首位病因。根据《中国心血管健康与疾病报告2023》,2019年我国共有2876万例脑卒中患者,比1990年增加147.5%;针对不同亚型脑卒中,从1990年到2019年,患病人数增加最多的是缺血性脑卒中(195.2%)。未来急性缺血性脑卒中适应症是普佑克的主要增长点。对于AIS患者,症状发作后4.5小时内进行静脉溶栓治疗被视为首选疗法。阿替普酶是当前国内外临床最常用的血栓特异性溶栓剂之一。根据天士力生物官网报道,普佑克临床III期临床试验结果显示,普佑克静脉溶栓治疗发病0-4.5小时急性缺血脑卒中患者疗效良好,可以有效减轻患者神经功能缺损症状,促进身体功能恢复,改善患者生活质量,与阿替普酶疗效相当;同时,普佑克安全风险可控,与阿替普酶相比死亡和出血风险较低。我们认为,普佑克脑梗适应症上市后,未来有望成长为过十亿的品种。

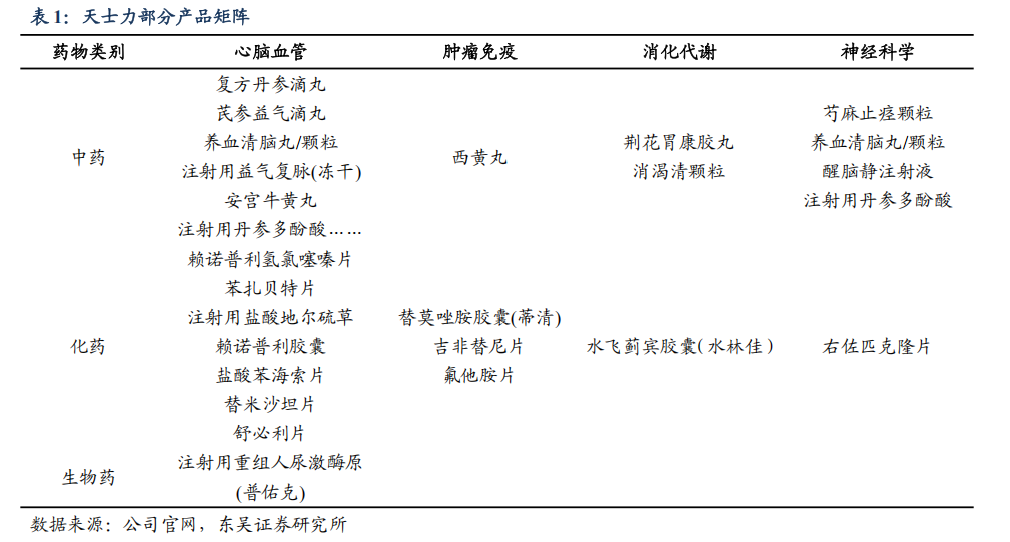

除此之外,公司聚焦心脑血管、消化代谢、肿瘤免疫、中枢神经四大疾病领域,发挥现代中药、生物药、化学药的协同发展优势,丰富公司梯队化的产品组合。

3.2.化药:仿创结合,集采风险逐步出清

化学药方面,替莫唑胺胶囊(蒂清)、右佐匹克隆片(文飞)等多款药品已通过一致性评价,公司产品线不断丰富,涵盖心脑血管、抗肿瘤、肝病、糖尿病等领域。公司多款产品中标国家药品集中采购,蒂清等产品集采降价影响已经逐步消化。

水飞蓟宾胶囊(水林佳)为公司独家产品,已逐步成长为公司化药销售额首位的产品。脂肪性肝病包括酒精性脂肪性肝病和非酒精性脂肪性肝病( NAFLD)两大类,生活压力和不健康的生活方式已经使NAFLD取代乙肝成为我国第一大慢性肝病。水林佳是水飞蓟宾-磷脂复合物制剂,是临床使用中生物利用度最高、具有独特肝脏靶向性,且唯一具有脂肪肝适应症的水飞蓟类保肝药物。

水飞蓟宾-磷脂复合物在体内可以形成相互协同、双重保护作用。磷脂可以增加水飞蓟宾的脂溶性,促进水飞蓟宾向细胞膜转运,大大提高水飞蓟宾的生物利用度,从而使水飞蓟宾更好地发挥其清除氧自由基、抗脂质过氧化的作用。同时二者在抑制脂肪沉积、保护和修复肝细胞等方面也表现出良好的协同作用。可以说水飞蓟宾和磷脂是改善肝功能指标,抑制肝细胞纤维化的“好搭档”,在临床实践中取得了良好的效果。

4.盈利预测与投资评级

4.1.核心假设

(1)医药工业板块:

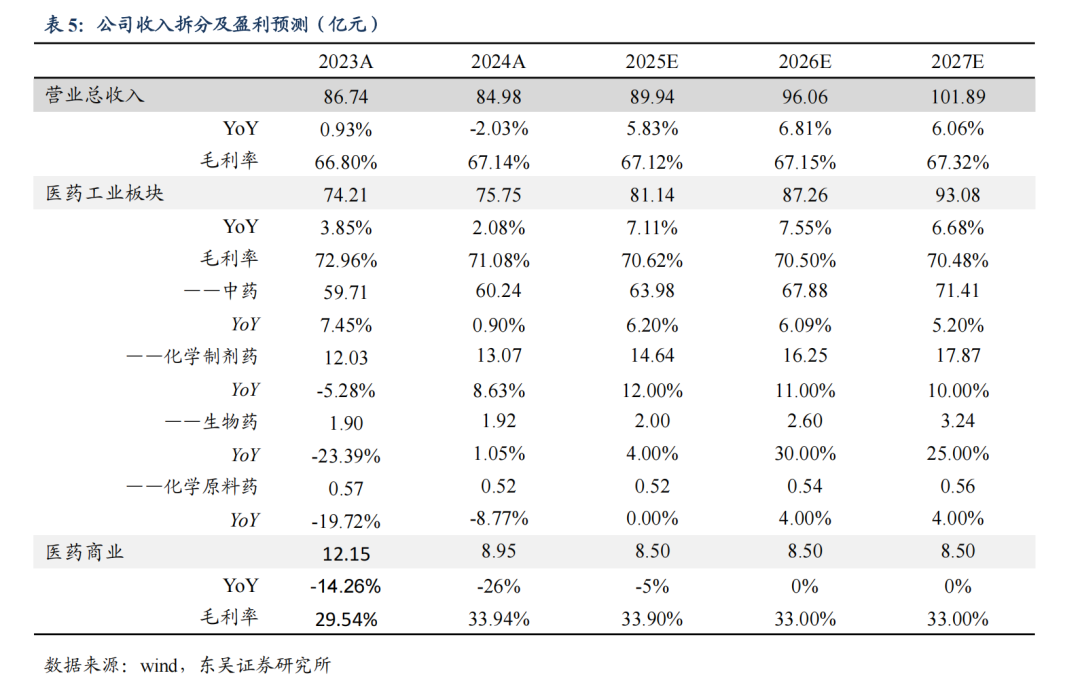

从核心产品来看,(1)中药板块:复方丹参滴丸夯实了业绩基础,慢性心绞痛适应症保持有望保持现有规模,糖网适应症加快放量;养血清脑、芪参益气作为基药产品稳健放量,中药注射剂触底反弹,芍麻止咳、坤心宁等中药创新药品种加速进院。我们预计2025-2027年中药板块收入增速为6.2%/6.1%/5.2%。(2)化药板块:集采影响见底,水林佳稳健快速放量,我们预计化药板块收入增速为12%/11%/10%。(3)生物药板块:普佑克下滑趋势得到遏制,随着后续新适应症的上市,销售增长有望提速,预计2025-2027年收入增速分别为4%/30%/25%。

综合考虑核心产品放量节奏及所在的治疗领域,预计2025-2027年公司医药工业板块收入增速为7.1%/7.6%/6.7%,毛利率基本保持稳定。

(2)医药商业:随着公司逐步聚焦优势工业板块,商业规模有所下滑,我们预计2025-2027年商业板块收入增速为-5%/0%/0%,毛利率基本保持稳定。

综合来看,我们预计2025-2027年公司营收为89.94/96.06/101.89亿元,同比增长5.8%/6.8%/6.1%。

4.2.估值与投资评级

选择与公司业务相近,且创新研发能力靠前的中药公司以岭药业、康缘药业、众生药业作为可比公司。我们预计公司2025-2027年的归母净利润为11.52/13.35/15.03亿元,对应当前市值的PE为20/17/15X,估值低于可比公司平均水平。公司基本盘稳中向好,研发能力靠前,华润三九入主后有望发挥双方优势,进一步提质增效。首次覆盖,给予“买入”评级。

5.风险提示

(1)医药行业政策风险:随着医药卫生体制改革持续深入推进,医药、医疗、医保等方面改革措施相继出台,特别是基药目录调整、医保目录调整、医保支付方式改革、药品集中带量采购等措施的落地,使药企原有经营模式受到冲击,医药市场格局持续变化,行业不确定性增加。

(2)市场竞争加剧风险:医药企业愈发重视院外及基层终端的布局,加强品牌建设,行业竞争加剧下,公司产品或存在放量不及预期风险。

(3)研发失败风险:新药研发周期长,投入高,存在研发失败的风险。

(4)成本上涨风险:原材料购入成本有升有降,整体可控,后续原辅包材价格走势暂不明朗,或存在成本上涨、产品毛利率下滑风险。