来源 :朝阳永续2026-06-09

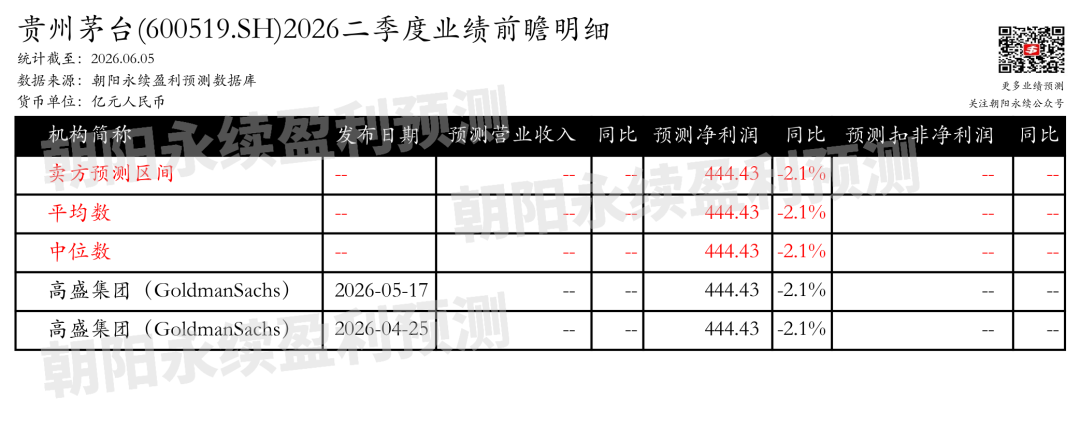

1. 贵州茅台第二季度业绩预期怎么样?

截至2026年06月05日,根据朝阳永续季度业绩前瞻数据:

预测净利润172.01亿元,同比变动-7.3%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 贵州茅台最新卖方观点

诚通证券认为:贵州茅台在2025年面临营收和净利润的首次下降,但2026年第一季度已恢复增长。2025年公司营收和净利润分别下降1.21%和4.53%,毛利率略有下降,销售和管理费用率有所变化。面对市场价格波动和渠道稳定性压力,公司停止向渠道分销产品,稳住市场基本盘。2026年第一季度,公司营收和净利润分别增长6.34%和1.47%,毛利率有所下降。公司通过主动调控,茅台和系列酒收入增速企稳并恢复正向增长。面对白酒行业整体承压,茅台主动建立市场导向的定价机制,2026年启动市场化改革,包括i茅台上线飞天53%vol500ml贵州茅台酒,以及全面实施市场导向的自营体系零售价定价机制。公司还计划构建五大渠道并行的渠道布局,通过线上线下融合转型,形成以消费者为中心的良性渠道生态体系。此外,公司通过分红、回购和注销维护股价,保护投资者利益。

分业务来说:

1)市场化改革:2026年作为茅台市场化改革的元年,公司通过一系列举措,包括i茅台上线飞天53%vol500ml贵州茅台酒,以及全面实施市场导向的自营体系零售价定价机制,推进市场化转型。

2)渠道布局优化:公司计划构建批发、线下零售、线上零售、餐饮、私域五大渠道并行的渠道布局,通过线上线下融合转型,提升效率和服务质量。

3)分红和回购:公司实施现金分红规划,每年度分配的现金红利总额不低于当年实现归属于上市公司股东的净利润的75%,并已启动第二轮股票回购计划,切实保护投资者利益。

国海证券认为:贵州茅台近期通过提价策略,对15年陈年茅台酒、精品茅台酒、生肖茅台酒珍享版和公斤茅台酒等产品进行了价格调整,提价幅度分别为1.9%、2.6%、8.0%和4.3%。同时,五星茅台酒的零售价也提升了2.7%。这些举措体现了公司市场化价格管理的初步形成,通过代售模式减少批发渠道对价格的干扰,增强了产品定价权。贵州茅台还探索了新的商业模式,通过代售模式让经销商赚取利润,同时推动经销商转向终端服务,使价格更贴合消费需求。公司全面转型ToC,重构厂商关系,提升供给效率,强化渠道韧性。预计2026-2028年公司营业收入和归母净利润将持续增长。

(注:本文相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:该内容由人工智能生成,信息具有局限性,不构成任何投资建议,据此操作,风险自担。