来源 :茅台时空2026-06-01

对白酒行业而言,合同负债一度代表渠道信心,当行业进入深度调整期,也在发生着变化。于茅台而言,随着公司市场化改革不断推进,多维协同的营销体系不断健全,合同负债已不再是衡量渠道信心的核心单一指标,其变化并非需求走弱,而是茅台全面市场化改革、向C端转型的必然结果,标志着公司增长逻辑已从“渠道蓄水”延伸至终端真实动销,就是让产品尽可能直接流向真实消费者。

1

曾经的市场晴雨表

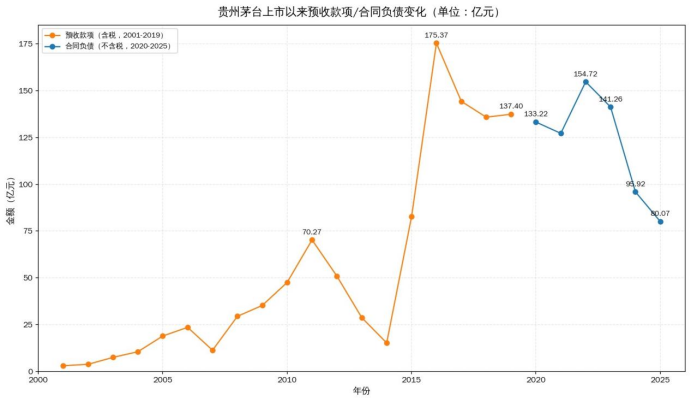

翻开贵州茅台上市25年的财报,你会发现,合同负债数字的变化,记录着茅台渠道秩序的演变。

从2001年上市到2010年,茅台始终处于一个稳步上升的阶段,这十年是茅台渠道体系从无到有、逐步完善的关键建设期,为后续十年的高速发展奠定了坚实的渠道基础和品牌根基。

2010―2011年,白酒行业处于黄金发展期,渠道打款,本质是对茅台稀缺性与未来涨价预期的提前兑现。

2012―2014年,白酒行业迎来深度调整,高端白酒市场骤然降温,多数酒企陷入渠道库存高企、回款困难的困境。但茅台展现出了极强的抗周期能力,依然是渠道寻求锁定配额的对象。

2015年行业复苏后,茅台预收账款进一步增长,既是渠道信心的全面修复,也是新一轮白酒景气周期的正式开启。

自2020年起,上市公司与合同相关的预收款项不再计入“预收账款”,而是计入“合同负债”,反映企业的财务状况。

也是从这一年开始,茅台在报告期的“预收款项”改为“合同负债”及“其他流动负债”列示。

值得一提的是,茅台合同负债几乎全部为经销商真金白银的现金打款,票据融资极少。真金白银的背后,是经销商真实的打款意愿与现金流实力,也使得茅台的合同负债在质量上更具含金量。

2

从“渠道蓄水”延伸至终端真实动销

在过去,尤其是行业上升期,合同负债体现的是行业景气度、渠道信心以及经销商对未来预期的变化,被业内认为是衡量企业经营业绩的重要标准,越高就代表效益越好。

但,也存在渠道压货无法衡量的弊端。过去二十年,很多白酒企业通过不断向渠道压货来维持表面的高增长,忽视了终端消费的真实需求。这种模式下的增长,看似迅猛,实则脆弱不堪,一旦周期转向,便会迅速崩塌。

2020年以来,茅台合同负债出现了阶段性回落。在于近年来采取的一系列大刀阔斧的改革措施,包括未按往年惯例安排社会渠道商打款,原分销产品推行物权不转移的“代售”合作新模式,物权不转移、产品按需动态投放,既减轻了经销商的资金占用压力,也进一步压缩了合同负债的规模。

同时,茅台允许经销商使用电子银行承兑汇票来支付部分产品的货款,这相当于茅台用自己的信用为经销商“担保”,让经销商可以延期付款,从而在不占用自有资金的情况下周转库存。

包括系列酒在内,茅台也在根据渠道商存销比、售罄率等重要指标安排投放。

在业内看来,这并非被动的需求收缩,而是主动的战略选择,是回归更加稳健、健康的发展,厂商形成共同体,不以“打款多少”论英雄。

随着茅台近年来全面推进“以消费者为中心”的市场化改革,合同负债这个指标本身的内涵正在发生深刻变化:它不再仅仅是渠道打款能力的体现,更成为衡量渠道健康度与销售真实性的核心标准。茅台正在逐步向更健康、更透明的生态转变,强调消费者、强调终端、强调真实销售,追求更健康、更可持续的增长。

相比起来,茅台渠道经营更具韧性,渠道体系更加健康,才是持续推进市场化转型的重要底气,也是茅台未来高质量发展的根基。