来源 :华尔街见闻2026-04-28

茅台经营求变。

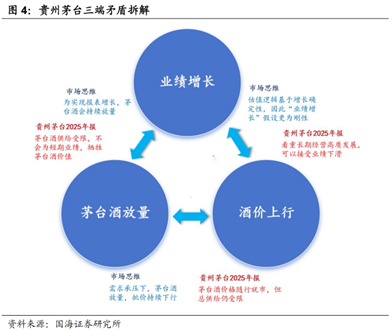

贵州茅台2025年年报与2026年一季报构成了一组有分析价值的对照:25Q4单季收入同比-19%,归母净利同比-30%,为上市以来最大单季降幅;26Q1营业总收入同比+6.3%,归母净利同比+1.5%,i茅台收入同比+267%。本文认为,两组数据标记的不是简单的业绩反弹,而是茅台主动解构旧有“不可能三角”(业绩-供给-批价)、重构增长范式的过程。核心变化发生在三个层面:需求端通过i茅台上线普茅实现结构扩容,产品端以精品独立化开启第二增长曲线,渠道端以代售模式推动系统性降熵。01 不可能三角:一场主动的范式出清

过去五年,茅台一直被夹在三个相互掣肘的力量之间:业绩增长、供给放量、批价稳定。这三者构成了一道经典的“不可能三角”――保业绩就要放量,放量就会压批价;稳批价就要控量,控量就要牺牲增速。无论管理层怎么腾挪,最终都只能在这个三角里寻找一个勉强的均衡点。

市场对茅台的定价,本质上是为这个三角的“确定性”买单。普茅作为第一大单品,长期供不应求,只要放量就能实现正增长――这种朴素但坚固的逻辑,构成了茅台估值的底座。茅台相较于五粮液、泸州老窖的估值溢价,来源正在于此。

但2025年,这个均衡被主动打破了。年报释放了两个关键信号:

其一,茅台可以接受报表下滑。2025年全年营收和归母净利润双双同比下降,且公司并未设定2026年的增长目标――即便在需求同样承压的2014年,茅台也设定了1%的营收增速指引。陈华董事长提出的“不唯指标”论,正在从口号变成现实。

其二,供给端并未因经营压力而放宽。2025年茅台酒销量仅同比增长0.7%,几乎原地踏步。“质量是生命之魂”这句话,在一个急于保增长的行业里,通常只是一句口号,但茅台用行动表明它当真了。

这就意味着,“业绩增长”这个刚性假设正在松动。当公司不再为短期报表而透支基酒、压货渠道,“不可能三角”中最顽固的一环――业绩必须增长――便出现了裂痕。

解除增长刚性的意义在于:当公司不再被迫在三角内寻求最优解,经营动作的空间被打开。具体而言,供给端可以保持克制,需求端可以接受市场化定价,批价可以脱离“不能跌”的预期束缚。三条边同时松弛,矛盾不再无解。02 解构不可能:i茅台如何重塑需求端

26Q1最引人注目的数字是i茅台平台收入215.53亿元,同比暴增267%。这个数字的背后,是一套全新的流通逻辑:飞天茅台正式上线i茅台,取消分销制,推进代售模式。

这套组合拳的本质,是一场需求端的结构性扩容。

过往的三端矛盾之所以成立,有一个隐含的前提假设:市场需求是固定的。在这个假设下,额外投放的高附加值产品(精品茅台、生肖酒等)必然无法被消化,最终会变成渠道库存,倒逼经销商低价抛货,批价应声而落。如果这个假设成立,那么“业绩增长-供给受限-批价上涨”这三种状态确实只能在理论上共存。

但i茅台的介入,改变了底层的需求结构。

过去,茅台的需求在很大程度上是“渠道囤积需求”――经销商、分销商、黄牛层层囤货,真实开瓶率是一个谁也算不清的黑箱。而i茅台作为直销平台,直接将飞天茅台以指导价推送到消费者面前。这一动作至少从三个维度改变了需求的性质: