来源 :华创食饮2026-04-17

事项

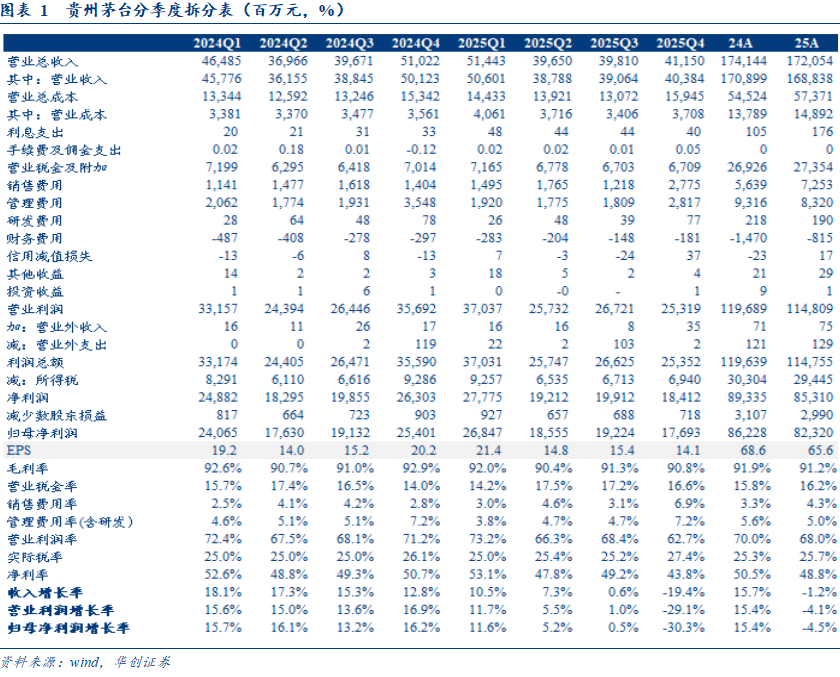

公司发布2025年年报,实现营业收入1688.4亿元,同降1.2%,归母净利润823.2亿元,同降4.5%。单Q4公司实现营业收入403.8亿元,同降19.4%,归母净利润176.9亿元,同降30.3%;Q4销售回款452亿元,同降14.7%,25年底合同负债80.1亿元、环比Q3末增加2.6亿元。25年累计现金分红总额为650.3亿元,分红率提升至79.0%。

评论

25Q4大幅下滑如实反映困局,也是推动破釜沉舟市场化转型的契机。25Q4利润下滑幅度超预期,在外部需求影响下去年底面临数重困局:价格倒挂、结构失衡、渠道亏损,新董事长11月就任时提出“不唯指标论”,后续为改革准备降库存,不再扭曲压渠道库存。分产品看,茅台酒25年实现收入1465.0亿元,微增0.4%,其中销量/吨价+0.7%/-0.3%,单Q4茅台酒收入同降19.7%,主要系高附加值产品不再压货;系列酒25年实现收入222.7亿元,同降9.8%;其中销量/吨价+3.9%/-13.1%,吨价下降主要系结构下移及1935降价。分渠道看,25年批发收入同降12%,直营收入同增13.0%,其中i茅台受批价下跌影响、销售额同降34.9%,线下直营店增长表现突出,25年直营渠道占比提升至50.1%(含分销)。

Q4结构下移叠加税费率提升,净利率明显下降。单Q4毛利率同降2.08pcts,主要系非标下滑较多所致;考虑收入下降,且税费支出相对刚性,销售费用率上升4.1pcts,营业税金率上升2.6pcts,综上归母净利率同降6.9pcts至43.8%。单Q4销售回款降幅14.7%好于收入,年末合同负债80.1亿元,环比Q3末增加2.6亿元。

年报未明确指引26年增长目标,改革元年是务实之举。公司在年报中未设26年具体增长目标,市场化转型元年打开茅台营销体系的新局,面临需求端不确定因素,太高或太低的指引都不合适。结合渠道调研,我们预计26Q1在i茅台超预期放量驱动下正增长无虞,一季度开局超预期,Q2提价后销量投放节奏可更从容,利于淡季稳价,但高附加值产品代售执行仍需市场需求检验,公司正通过一系列市场化举措,正快速甄别有真实销售能力经销商,也相信公司还留有经营底牌。

25年分红逆势提高,且承诺26年中期分红,当下股东回报率达3.9%,对长线资金吸引力增强。公司于24年将分红率底线设为75%,且近两年持续回购注销提升股东回报。2025年公司现金分红650亿元,金额小幅提升创历史新高,分红率逆势提升至79%,对应股息率3.6%;若考虑25年60亿元回购,分红+回购率达86%,对应股东回报率达3.9%。公司同时公告26年中期分红承诺,分红金额上限不超过公司26年上半年业绩。

投资建议

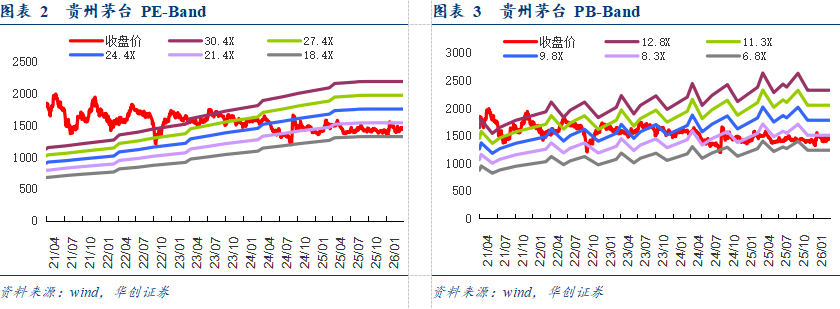

投资建议:逻辑不变,2026向前看,向市场化破局看。25年白酒行业巨变、需求遇冷,茅台市场价格、产品结构、渠道利润等诸多矛盾在去年底爆发,公司新班子以破釜沉舟之势于26年全面市场化改革,正是以新思路破解诸多困局的最优解,且打开白酒行业进入“消费者中心”的新局。我们调整26-27年EPS预测**/**元(原预测值**/**元),新增28年EPS预测值为**元。考虑去年外部情况导致的盈利预测下修,但茅台供给稀缺性并未改变,i茅台拓圈再次奠定供不应求的格局,我们认为市场化改革下26年拓圈价稳,且未来几年可供基酒无增量或导致供需紧张,价格有望重回小幅上行周期,因此我们给予**倍PE,对应目标价**元,维持“强推”评级。

具体盈利预测及投资建议

欢迎联系华创食饮团队

风险提示

宏观需求持续疲软、市场化改革或致短期业绩波动加大等。