*ST香梨成立于1999年,早在2001年12月就在上交所上市了,以库尔勒香梨的种植、加工、销售以及其他果品经营为主业。

风云君曾在2018年8月总结了*ST香梨(600506.SH)的A股浪迹史:由于香梨主业的萎靡,公司自2004年开始便谋求转型,先后进入果品深加工、畜禽养殖、勘探、房地产,但均收效甚微,为改善业绩,只能N次卖资产。《壳股流浪记:香梨股份浪迹A股17年,10年主业卖资产》

最近,这家公司又有了新的动作。

借钱收购统一石化

2021年11月24日晚,公司发布公告,将以现金收购统一石化,进而实施“农业”和“石化”双主业经营。

有意思的是,24日当天下午,*ST香梨便以涨停收官,看来又走漏风声,资金提前进场拉升。

(来源:专为注册制服务的市值风云APP)

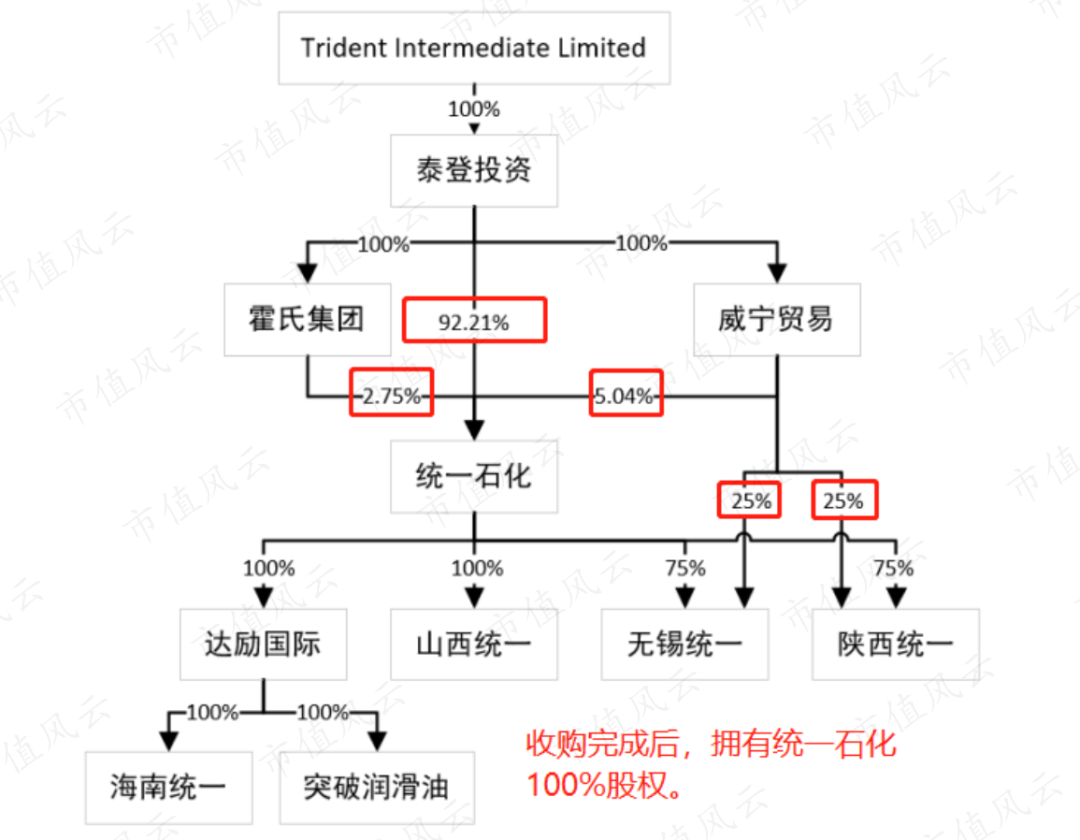

说回这份公告,具体情况是公司通过全资子公司上海西力科实业发展有限公司(以下简称“上海西力科”),以支付现金的方式向泰登投资、威宁贸易和霍氏集团收购其分别持有的统一石化92.21%、5.04%和2.75%股权。

同时,以支付现金的方式向威宁贸易收购其持有的统一石化控股子公司陕西统一25%及无锡统一25%股权。

(注:交易对手方为泰登投资、威宁贸易和霍氏集团;收购标的为统一石化、无锡统一及陕西统一)

届时,公司将通过上海西力科取得统一石化、陕西统一和无锡统一100%股权,整体作价13.98亿元。

交易分四期交付,首期支付款11.6亿元,占交易作价的82.9%,且在交割后便启动资金出境,将款项汇入出售方在境外开立的账户。

重组不涉及向控股股东及其关联方购买资产,不会导致公司控股股东、实控人发生变化。

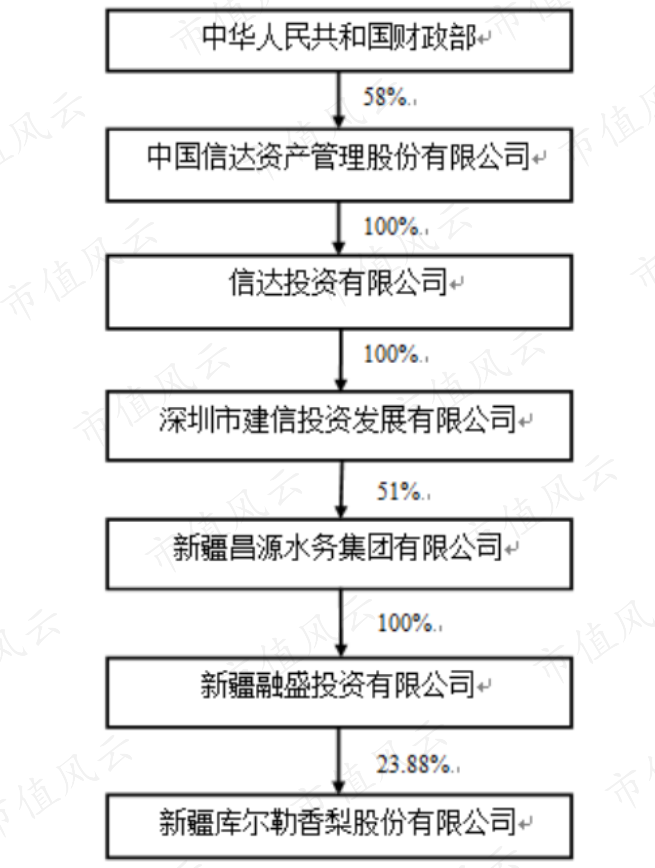

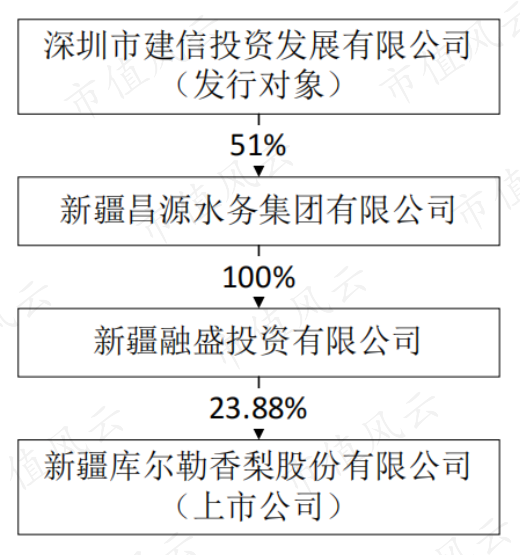

根据2020年年报,控股股东融盛投资持有公司23.88%股权,穿透后实控人为财政部。

(来源:2020年公司年报)

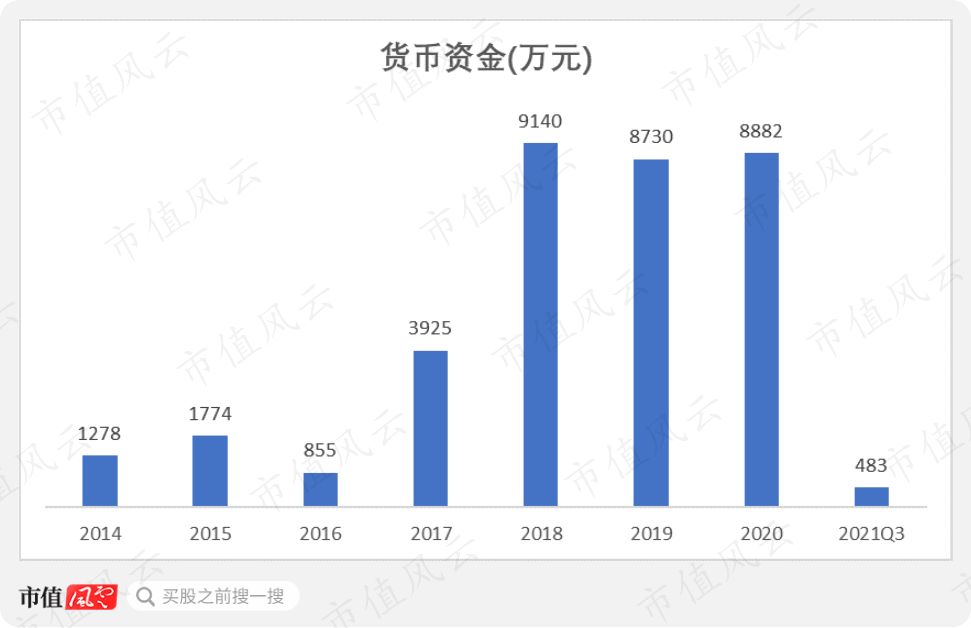

由于此次收购均为现金收购,而截止2021Q3,公司账上还不到500万元,而且“穷惯”了,历年账上现金不足1亿,根本不像是能承担得起这笔13.98亿的收购款。

那钱从何而来呢?答案是借钱。

一方面,公司通过向间接控股股东深圳建信借款不超过6.5亿元,借款利率为8%/年(单利),借款期为3年。

另一方面,通过子公司西力科向银行申请不超过8.39亿的并购贷款,同时将标的资产全部股权质押给相关银行,且上市公司就本次并购贷款提供保证担保。

这么大的一笔借款直接让公司的资产负债率“爆表”。截止2021年6月30日,公司的资产负债率本来只有6.57%。而本次交易完成后,根据公司出具的备考审计报告,资产负债率随即将飙升至88.87%,流动负债将高达18.49亿元。

而且,此次收购带来的另一个问题是巨额商誉。

交易完成后,截至2021年6月30日,将带来商誉9.6亿元,同期总资产为24.7亿,净资产仅为2.7亿元,即商誉占总资产比重达39%,占净资产的比例高达356%。

业绩承诺前所未见的宽松

统一石化到底是何方神圣?

统一石化是一家国内的润滑油制造商,其在汽车用油、摩托车用油、工业用油、工程机械用油及润滑脂、防冻液等领域,为客户提供专业的润滑及养护方案。

旗下拥有“统一润滑油”、“美国顶峰 PEAK”、“美国 TOP1突破润滑油”等品牌产品。

无锡统一与统一石化的主营业务相同,且无锡统一的产品全部通过统一石化及其下属公司销售。

而另一收购对象陕西统一,原有主营业务为润滑油生产,因生产成本高于2015年起停产,目前规划建设再生油项目,预计2022年4月开始试生产,6月实现正式生产。

公司方表示,选择收购统一石化的目的是进入石油化工行业,公司自身农业业务增长受限,需要培育新的业绩增长点,而标的公司业务规模较为稳定,可以增加新的利润增长点。

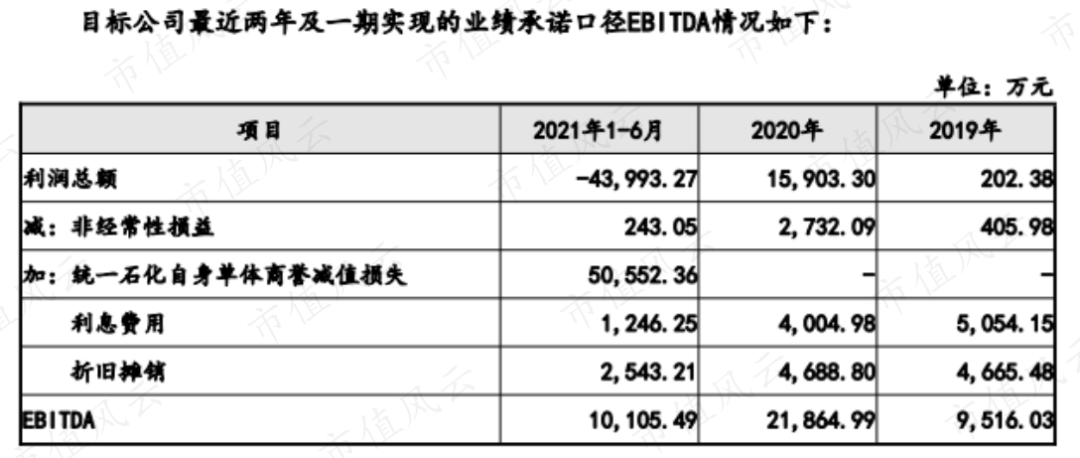

最近两年一期统一石化实现的EBITDA分别为0.95亿、2.19亿和1.01亿。

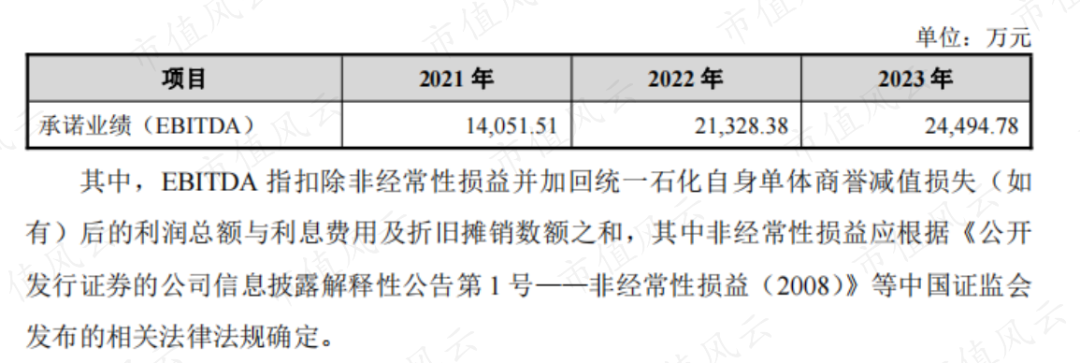

此次收购的业绩承诺为:2021-2023年实现业绩1.41亿、2.13亿及2.45亿,合计5.99亿元。

其中,承诺业绩指扣除非经常性损益并加回统一石化自身商誉减值损失后的利润总额与利息费用及折旧摊销数额之和,要知道,标的资产统一石化在2021年6月底,账面在减去5.06亿后,仍有7.1亿商誉。

(来源:重大资产购买实施情况报告书)

按照这种算法,只要当期利润总额不满意,就计提一些商誉,把EBITDA拉高即可。

而且,以石化行业的重资产属性,每年的折旧摊销和利息费用都是大头,以上图的2020年举例,两者合计约达8700万。

业绩承诺之宽松,在A股数得着。

而交易对方仅承诺以剩余未支付交易款2.38亿元为限作为业绩补偿。所以,只要发生实际业绩和承诺业绩的差额超过2.38亿,就会出现业绩补偿不足的风险。

长期在退市边缘挣扎

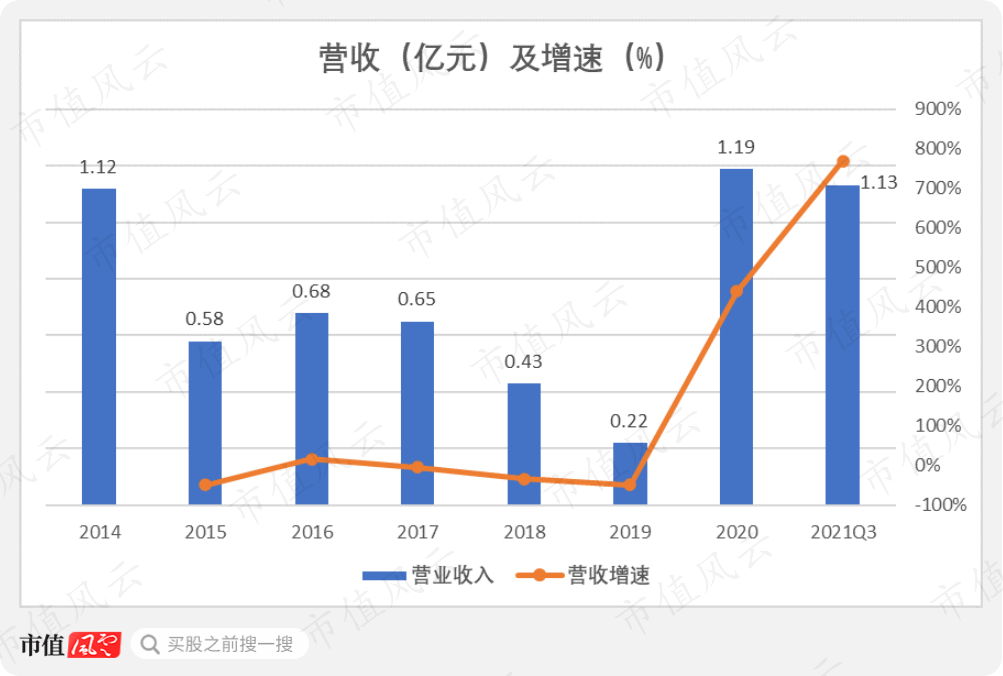

2014-2019年,公司营收整体向下,从2014年的1.12亿下降至2019年的0.22亿,CAGR为-27.78%。

2018年至2019年,库尔勒地区发生了严重的病虫灾害,香梨产量大大降低。2020年,公司营收突增至1.19亿,较上年增速438.3%,创近7年来新高。

一方面,主营业务增长57.94%,主要系新增棉花销售业务及果品销售量增加所致。

其中新增的棉花业务营业收入为8614.78万元,毛利率仅0.2%,但占当期营收比例高达72.56%。

另一方面,其他业务收入较上年增加13.49倍,主要系处置办公楼发生的净收益增加所致。

2021年三季度,公司营收较上年同期增长799%,季报中指出主要系公司的果品销售量增加所致。营收虽有所增长,但利润还是雷打不动地亏损。

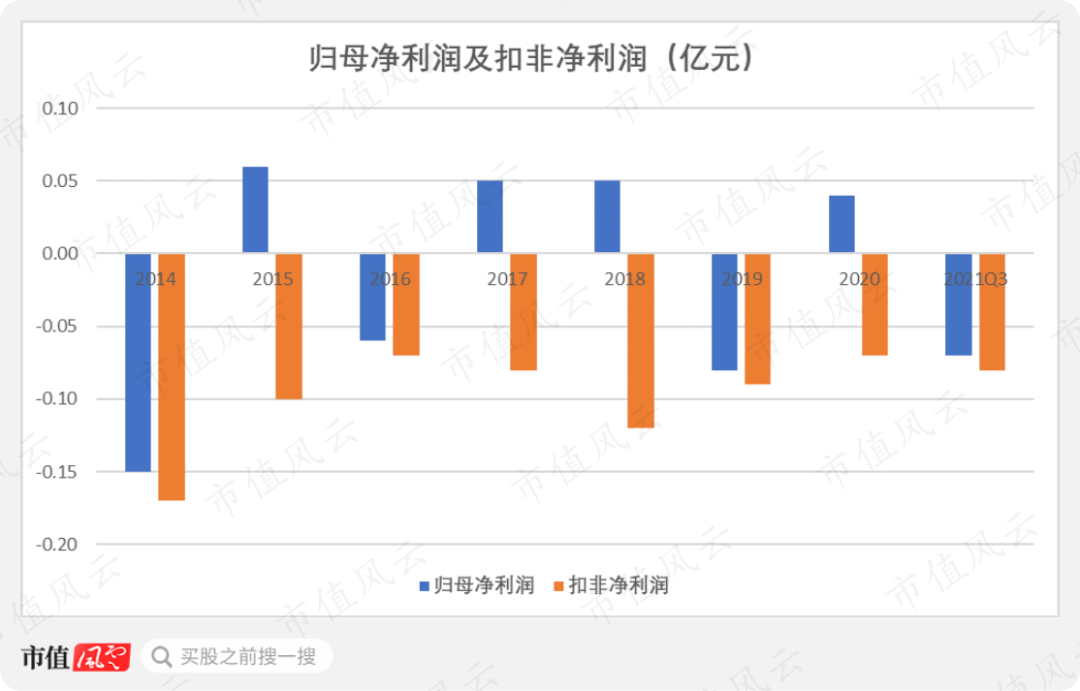

公司近7年扣非净利润持续为负,归母净利润基本处于一种“盈利一年、亏损一年”的状态,在保壳的路上艰难前行。

2014-2021Q3,公司归母净利润累计亏损0.16亿,扣非净利润累计亏损0.77亿。

为了利润,公司曾多次卖房,2015、2017和2018年分三次将其子公司新疆家合房地产开发有限公司转让出去。

2020年,又作价2492.26万元转让办公楼给控股股东融盛投资,取得处置收益1432.11万元。

以往一旦触及退市规则,公司变卖资产来“改善”业绩的方法万试万灵,但这次真的“要栽”了。

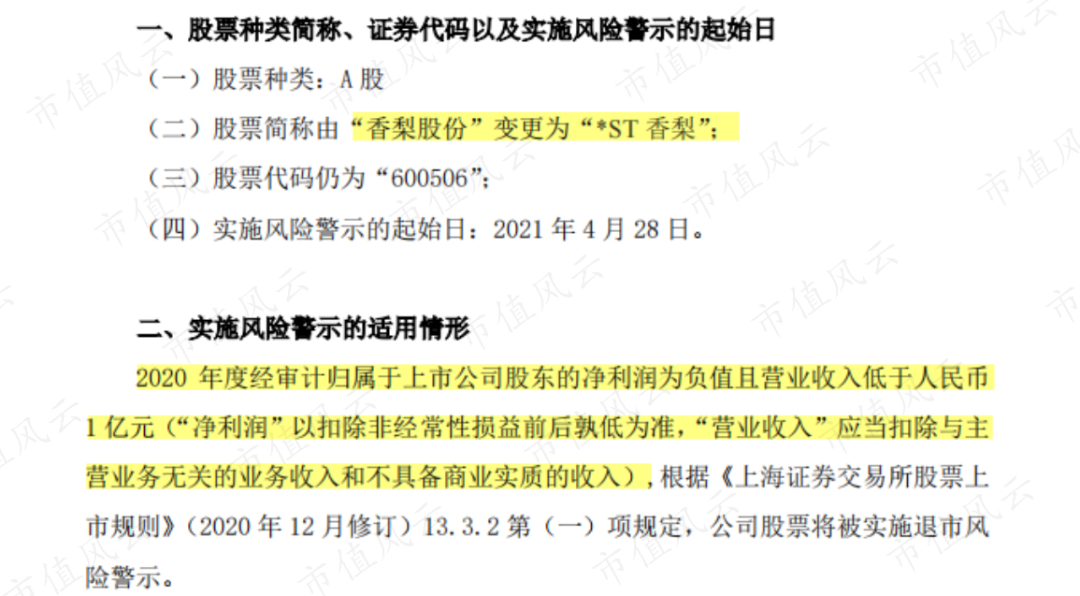

2021年4月,公司发布退市风险警示公告,因2020年净利润为负且营收低于1亿,公司简称变更为“ST香梨”,恰好撞在退市新规的“枪口”上。

因为2020年底退市新规中新增了“扣除非经常性损益前后净利润孰低者为负值且营业收入低于1亿元”的组合型退市指标,靠往年那种卖资产保壳的时代已经过去了。

上市20年,就有一次分红

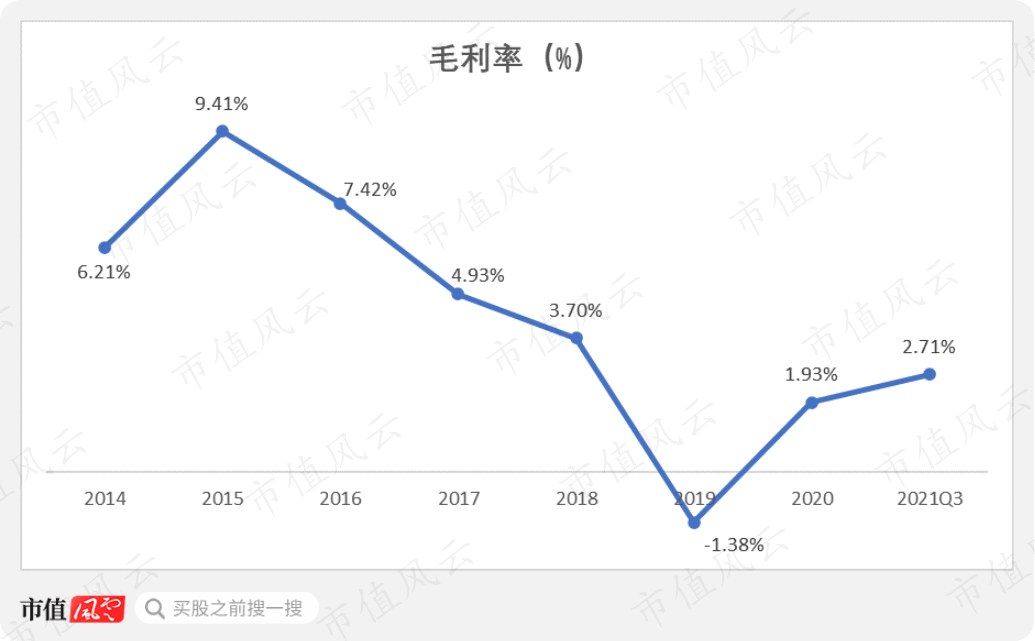

公司的综合毛利率整体处于下降趋势,从2015年的最高点的9.41%到当前2021Q3的2.71%,其中2019年综合毛利率甚至仅为-1.38%。

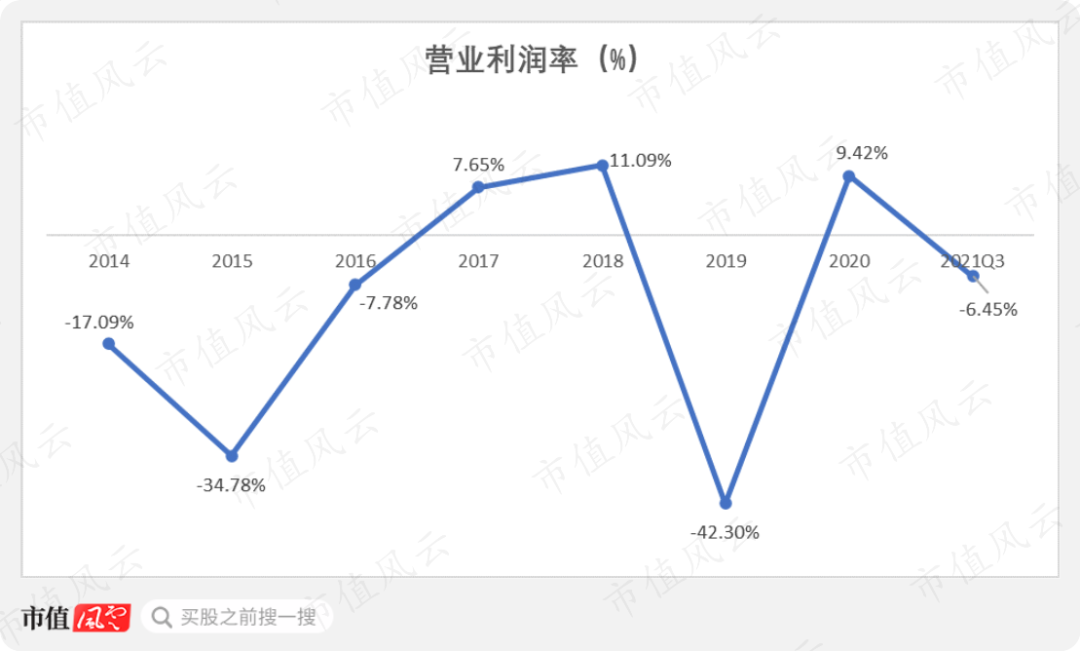

同时,2014-2021Q3公司实现的营业利润总计为-0.39亿,营业利润率的趋势上蹿下跳,且大部分时候处于负值。

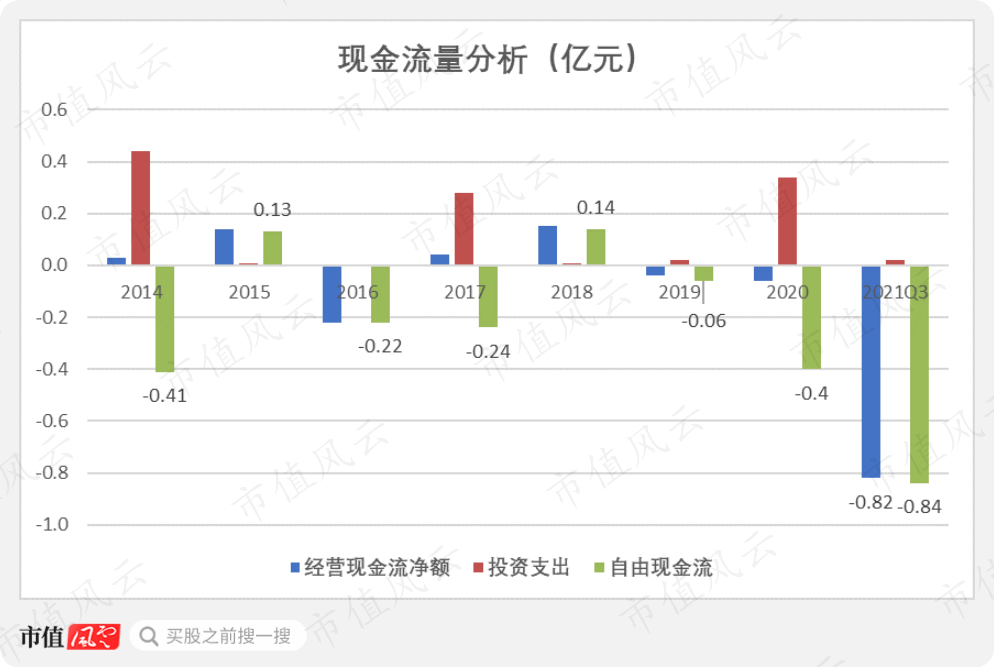

2014-2021Q3,公司的经营活动产生的现金流量累计净流出0.78亿,特别是从2019-2021Q3这两年多时间就净流出了0.92亿。

自由现金流方面,在这7年多时间里,仅2015、2018年两年实现了自由现金流净流入,累计净流出1.9亿。

公司自2001年上市至今,已经20年了,可谓说是A股“老油条”了,仅在2001年,即上市当年分过一次股息,合计963万元,随后19年来是实实在在的一毛不拔,这财务状况分红确实也难。

今年4月,公司发布《非公开发行股份预案》,发行对象深圳建信为公司间接控股股东,其认购此次发行的全部股份,发行价为6.93元/股,募集资金不超过3.07亿,全部用于补充公司流动资金。

(注:2021年度非公开发行A股股票预案)

按上限测算,本次非公开发行完成后,公司现控股股东融盛投资持有公司持股比例变更为18.37%,深圳建信持股比例达23.08%,控股股东将由融盛投资变更为深圳建信,实际控制人仍为财政部,财政部通过融盛投资和深圳建信合计控制公司发行后41.45%股份。

公司的吾股排名历年在3000名开外,看来“香梨”很香,但“*ST香梨”就没那么香了。