撰文:书萃 丨出品:湘江财经工作室

营收微降,净利润却暴增41%;账面利润超7500万元,经营活动现金流却倒亏1个亿。千金药业(600479.SH)今年一季报里的这组数据,勾勒出一个利润“虚火”与现金“贫血”并存的画面。

财报显示,2025年这家老牌妇科中成药龙头靠着工业板块的强势崛起实现了利润大增,但“增利不增收”的怪圈仍在延续。工业板块高歌猛进,商业板块却持续萎缩;利润表风光无限,现金流量表却捉襟见肘。

当市场为靓丽业绩欢呼的同时,我们也不禁追问:高达29%的研发资本化率是否在平滑利润?应收账款激增40%又将吞噬多少真金白银?在核心品种集采风险悬顶之际,这份答卷究竟是价值重估的起点,还是会计杠杆粉饰的幻象?

01

毛利率“剪刀差”:工业向上,商业向下

千金药业2025年报的最大亮点,不在于营收增长――事实上,全年36.29亿元的营收还微降了0.03%。利润的爆发,完全来自业务结构的此消彼长。

年报数据显示,公司工业板块(药品生产)毛利率高达68.35%,营收逆势增长3.88%;而药品批发零售板块毛利率仅18.10%,营收下滑了6.53%。一升一降间,公司整体毛利率从45.95%跃升至48.35%,净增2.4个百分点。

千金湘江药业是最大功臣。这家化药子公司2025年营收7.37亿元,净利润1.56亿元,同比暴增46.4%。其秘诀在于积极拥抱集采――年报披露,集采品种发货4.28亿元,同比增长11%。在“以价换量”的集采逻辑下,湘江药业跑通了规模效应,2025年净利率达到约21.1%,在集采品种中保持了相当可观的盈利水平,成为集团新的利润奶牛。

母公司层面,妇科千金片(胶囊)继续稳坐钓鱼台,在妇科炎症口服中成药市场份额升至26.64%,补血益母丸(颗粒)也增至14.48%。这两款独家品种构成千金药业的基本盘,也是其面对集采挑战最大的底气所在。

进入2026年一季度,这一趋势被进一步放大。公司归母净利润7500万元,同比飙升41.10%,但营收下降3.46%。“增利不增收”的剪刀差,折射出利润增长对结构调整的高度依赖。

02

利润“蓄水池”:研发资本化率一年翻三倍

如果说业务结构优化是明牌,那财报里的两项细节则暗藏玄机。

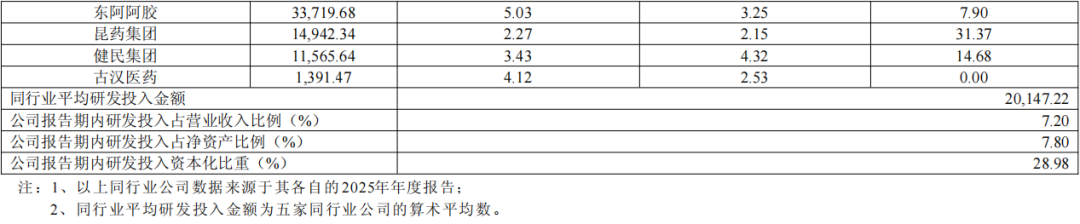

其一,研发投入的会计处理。2025年报披露,公司全年研发投入2.61亿元,但其中7574万元被资本化处理,资本化率高达28.98%。2024年这一比例仅约7.4%。

会计规则允许满足条件的研发支出不计入当期费用,转为无形资产在未来摊销。高达28.98%的比例意味着,超过7500万元的支出暂时“隐身”了,没有冲击当期利润表。

2026年一季报这一趋势更为明显――研发费用仅3897万元,同比大降36.59%,公司解释为“研发项目进入开发阶段影响所致”。

当然,研发投入资本化本身符合会计准则。千金药业会计政策明确,化药3/4类进入BE备案后即可资本化。今年多个仿制药项目集中推进,资本化率上升有其业务背景。

但据行业人士观察,侧重仿制药的企业研发资本化率通常低于20%。千金药业近30%的水平在同类企业中处于偏高位置。尤其在净利润刚经历收购并表“催肥”的第一年,如此高的资本化处理,客观上为平滑未来可能出现的研发费用波动、为利润持续增长储备了“余粮”。

投资者需警惕:一旦这些资本化的项目后期研发失败,将面临集中转销并冲击当期损益的风险。

03

应收账款暴增,赊销撑起的增长

比研发资本化更值得警惕的,是利润变现能力的急速衰减。

一季报显示,公司归母净利润高达7500万元,但经营活动现金流净额却是-1.02亿元。钱去哪了?答案直指应收账款――较年初暴增39.29%至3.97亿元。公司在变动原因一栏中直言:“主要是因公司信用政策年中应收账款增加所致。”

直白翻译:为了在一季度冲业绩,公司放宽了赊销条件,让下游经销商拿了货但没给钱。这无异于用未来的回收款给今天的利润“贴金”。

值得关注的还有营运资金管理的变化。除应收账款暴增外,一季报显示“其他应收款”因备用金及保证金增加而飙升443.25%,“应付职工薪酬”因支付上年奖金而锐减59.56%。这三个科目同时异动,共同指向一个事实:公司年初在大幅放款收债权,同时大量偿还上年欠下的“人才激励债”,并预先支付各类押金。

这是一种典型的年初“大出血”,其现金缺口全靠后面三个季度来弥补。公司账上资金充裕却回款不力,“大存大欠”的结构性矛盾正在加剧。一旦后续销售回款不及预期,公司可能不得不动用理财资金或增加借贷。联系到2025年全年公司经营性应收项目增加吞噬了1.81亿元现金流,这一信号应当引起关注。

04

并购后遗症与集采悬剑?

年报在“可能面对的风险”一节中提及了中药材价格波动、药品质量、行业政策等常规条目。但有两个更紧迫的风险,管理层并未充分展开。

其一,收购少数股权后的隐忧。 2025年,千金药业通过增发股份及支付现金方式,收购了千金湘江药业28.92%和千金协力药业68%的股权。由于两标的公司此前已是合并报表范围内的控股子公司,此次收购属于收购少数股东权益,并未产生新增商誉。但需注意,收购对价与净资产份额之间的差额高达约1.92亿元,直接冲减了资本公积――这在实质上“消耗”了股东权益,只是不走利润表而已。

千金湘江药业作为今年利润暴增的功臣,其业绩承诺期为2025-2027年,年报显示2025年实际完成率达107.04%。这意味着,在承诺期内,湘江药业有充足动力释放业绩。但需警惕的是,公司原有的商誉仍悬于账上。一旦对赌期结束、湘江药业业绩变脸,不仅原有商誉面临减值风险,冲减资本公积的“隐性代价”也将浮出水面。

其二,账上资金“躺平”与集采“达摩克利斯之剑”的错配。 年报显示,2025年末公司债权投资高达15.28亿元,交易性金融资产等另有2.9亿元,占总资产31.3%。公司宣布2026年拟动用不超过21亿元闲置资金进行现金管理。

然而,公司全年研发预算仅3亿元,与闲置资金规模差距悬殊。更关键的是,核心品种妇科千金系列至今尚未经历全国集采的真正洗礼。一旦被纳入集采,独家品种的价格体系不可避免将受冲击。届时,谁来填补利润缺口?中药创新药活血消异颗粒尚在Ⅱ期临床,千金养巢方、千金宫粘方在药学小试阶段。远水能否救近火,是摆在公司面前的一大课题。

主编观察

千金药业正经历一场“利润含金量”的压力测试。工业板块的崛起证明其战略方向的正确,妇科用药与化药的双轮驱动格局初显。但投资者需要厘清:当前的高增长有多少源自内生性经营优势,又有多少归功于并购会计处理、研发支出资本化等非经营性因素?

在资本市场上,利润可以是“算”出来的,但企业价值终究要靠真金白银来兑现。千金药业面临的真正考验,不是账面利润能做多高,而是能否在集采风暴来临前,让利润表上的数字真正转化为账户里的现金。

对于投资者而言,在享受账面利润高增长红利的同时,应更多关注应收账款回收率、研发资本化项目进展以及核心品种集采谈判这三项关键变量。