“中药一哥”慢了下来。

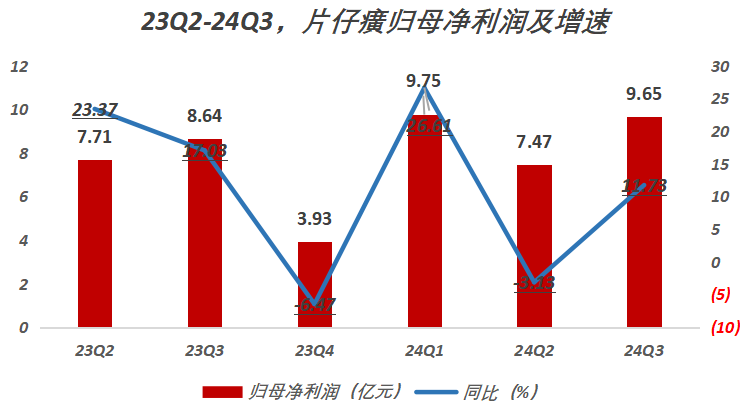

24Q1-Q3,片仔癀营收84.5亿元、归母净利润26.87亿元、扣非净利润27.15亿元,各同比+11.19%、+11.73%和+11.25%。

提价并未能让公司业绩重回快速增长通道。

甚至在23Q4、24Q2,公司净利两度出现了下滑。

这也告诉片仔癀(600436.SH)依靠涨价来维系利润增长的一贯打法,已经行不通。

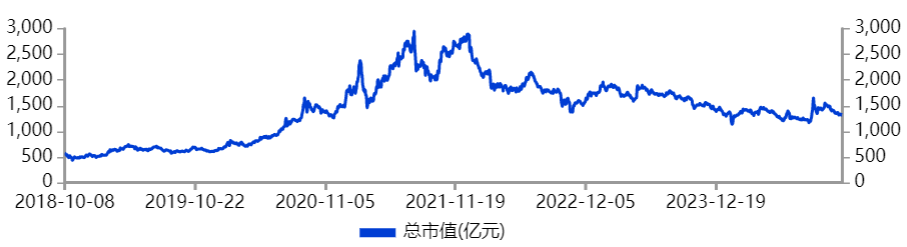

值得注意的是,因提价策略边际效应递减,业绩增速放缓,片仔癀估值持续回调。

截至目前,公司市值仅1324亿元,还不到巅峰时期的一半,缩水超1600亿元。

“提价”失灵

片仔癀的盈利困局在2022年就已显现。

这一年,它的营收同比增长8.38%,归母净利润、扣非净利润仅增长了1.66%和2.89%,均创下2015年以来新低。

面对这份不甚理想的成绩,片仔癀果断“提价”。

2023年5月,片仔癀将主导产品片仔癀锭剂国内市场零售价格将从590元/粒上调至760元/粒,供应价格相应上调约170元/粒;海外市场供应价格相应上调约35美元/粒。

这是近年来涨价最为凶猛的一次,涨幅达28.81%。

不过,此次提价对公司业绩的正向反馈周期大大缩短:

仅管住了两个季度。

在这之前,一般能管2-3年。

你看啊,23Q2、23Q3它的净利同比增长23.37%、17.03%,到了23Q4同比-6.47%、环比-54.54%。

这表明提价策略已逐渐失灵,依靠这一策略来贡献业绩增量是有天花板的。

福建人也不大爱买了

丝毫不夸张的说,零售价760元/粒,可以称得上是“中药奢侈品”。

在过去很多年,因独特、绝密的配方,片仔癀锭剂、胶囊剂具有的稀缺性,被“爱拼才会赢”的福建人视为“硬通货”。

为了送礼,许多福建本地人会买片仔癀(社交货币属性凸显)。

事实上,以福建为代表的华东地区,占据了公司营收大半壁江山,24Q1-Q3营收贡献率65.83%。

可以这么说,长久以来,华东都是公司营收第一大区。

就是这么一个营收重镇,2022年来收入增速放缓。进入2024年,增速更是在各大区中垫底:

24Q1-Q3,仅同比增长6.54%至55.63亿元。

虽然华北、西北、西南和境外增速表现尚可,各同比+36.62%、+33.11%、+31.31%和+22.12%。

不过,这些区域营收贡献率仅为15.63%,不及华东大区的1/4。

不能再明显了,随着经济形势变化,非必需高端消费需求受到一定压制,福建本地人也不爱买片仔癀了。

这深刻影响着片仔癀的营收增速。

原材料成本暴涨

“重要原材料成本上涨”则是影响公司盈利能力的另一个关键因子,这直接压缩了利润空间。

片仔癀主要产品包括肝病用药(片仔癀、片仔癀胶囊剂、茵胆平肝胶囊)、心脑血管用药(片仔癀牌安宫牛黄丸)和其他用药(复方片仔癀系列)。

以第一大营收来源的肝病用药为例,24Q1-Q3该业务收入同比增长20.24%至42.83亿元,营收贡献率50.69%。不过,这一增速显著低于营业成本,后者同比大增60.98%至12.51亿元。

营业成本增长则主要是由于原材料价格暴涨所致。

片仔癀锭剂、胶囊剂主要原材料包括麝香、牛黄、田七(三七)和蛇胆,这四种原材料成分占比分别为3%、5%、85%和7%。

2022年以来牛黄价格大幅上涨:

2022.1-2023.5,由43.5万元/公斤涨至80万元/公斤;到了今年7月,天然牛黄价格进一步攀升至165万元/公斤。

这直接导致了肝病用药毛利率进一步走低至70.79%,创下有财务记录以来新低。

换句话说,这加速了片仔癀提价策略的失灵。

接下来,片仔癀需要调整打法了,“一招鲜并不能吃遍天下”。