近日,北京区域乳企三元股份(600429.SH)发布2025年业绩预告,受参股企业法国HCo(下称“HCo”)计提减值的拖累,公司2025年长期股权投资大幅减少,导致其归母净利润预计亏损3.56亿元至1.78亿元;归母扣非净利润预计亏损3.76亿元至1.98亿元。证券之星注意到,2025年上半年,三元股份从HCO处获得的投资收益还达到1167.28万元,这也意味着,该公司在2025年下半年的经营环境发生重大不利变化,导致其资产价值大幅下滑。

若剔除对HCo长期股权投资减值的影响,三元股份预计2025年归母净利润和归母扣非净利润均实现同比大幅增长,这反映出公司在组织架构、渠道优化与产品创新等方面推行的改革已取得阶段性成效。然而,公司的营收增长仍面临压力,三元股份预计2025年实现营收63.5亿元,自2018年以来首次回落至70亿元以下,且已连续第四年呈现下滑态势。

大额商誉“踩雷”

2018年1月,三元股份参与设立HCo,完成收购法国StHubert(下称“St Hubert”)公司股权。收购完成后,公司持有前述企业49%股权,计入长期股权投资,与此同时,公司形成的商誉高达16.63亿元。

St Hubert是一家百年企业,主要产品为健康黄油涂抹酱系列等。在启动这笔收购之前,三元股份的归母扣非净利润自2009年起已连续9年出现亏损,因此该笔投资也被视为公司期望进一步丰富产品线,突破盈利困局的重要布局。

在权益法可核算下,三元股份近年从HCo获得的投资收益并不稳定。2023年至2024年,HCo贡献的投资收益分别为-4790.83万元和2979.52万元。2025年,受市场需求下滑、外部竞争加剧等不利因素影响,HCo预计计提商誉减值,经法国HCo初步减值测试,三元股份对应的长期股权投资账面价值预计将减少4.96亿元至6.16亿元。该减值直接导致公司2025年度净利润由盈转亏,也凸显了此项海外投资在收益上的不稳定性。

相较之下,北京麦当劳有限公司(下称“北京麦当劳”)的投资收益,才是三元股份近年来更为稳定且规模更大的利润来源。

证券之星了解到,三元股份是麦当劳进入中国时选择的第一个合作伙伴,双方于1990年合资成立了北京麦当劳,各占50%股权,该笔投资长期以来是三元股份利润的重要支柱。2023年、2024年以及2025年上半年,公司来自北京麦当劳的投资收益分别达到2.84亿元、2.34亿元和1.65亿元,占各期归母净利润的比重达到116.87%、425.45%和90.16%。

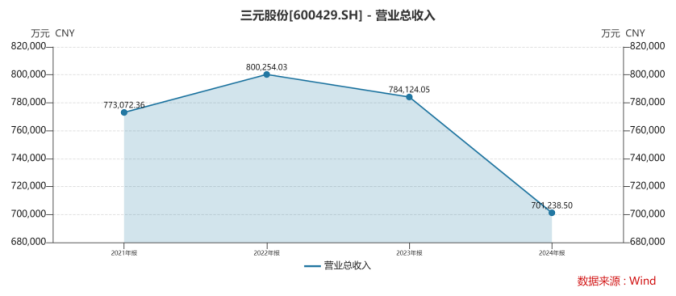

来自联营企业的投资收益成为盈利支柱,恰恰说明其核心乳业板块的自主盈利能力有待加强。证券之星注意到,三元股份近年的营收持续处于收缩通道,2022年至2024年,公司营收分别同比下滑9.58%、1.38%和10.73%。公司预计2025年实现营收63.5亿元左右,以此计算,同比再降约9.44%。至此,公司营收已连续四年同比下滑,且时隔七年再次降至70亿元以下,主业增长面临持续挑战。

渠道缩减超1600家

改革的推进是导致公司营收端短期承压的重要因素。

早在2024年半年度业绩说明会中,时任公司总经理唐宏提到,工厂布局不合理、SKU过多、缺乏大单品、机构人员冗杂等问题,都是制约公司发展的“绊脚石”。彼时唐宏称,董事会已要求经营班子逐项研究并拿出相应方案。

步入2025年,三元股份加快改革步伐,在组织架构方面,2025年上半年,公司奶粉事业部由9个职能部门缩减至4个,编制压缩40%、营销体系中后台裁剪超30%,更多资源被倾斜至销售一线;领导团队亦进行变革,2024年2月,大股东首农食品集团的总经理袁浩宗兼任三元股份董事长。2025年上半年,具有多品牌管理经验的陈海峰被任命为公司新任总经理。

与此同时,三元股份业务层面的战略调整也同步展开。其措施包括大幅收缩部分批发业务;聚焦核心盈利业务,战略收缩部分亏损KA业务及外埠亏损业务;聚焦营销费用提效。

这一系列业务调整直接反映在渠道网络的整合上。2025年前三季度,公司经销商总数净减少明显,期末数量为2384家。其中,北京地区减少277家,北京以外地区大幅减少1363家,合计减少1640家,而同期新增经销商仅563家。净减少的经销商数量约为新增数量的3倍。

由于公司主动降低渠道库存,导致收入出现阶段性下滑。2025年前三季度,公司来自北京和北京以外地区的收入分别同比下滑14.61%和7.86%。此外,由于公司退市低销量、负毛利等低效产品,SKU的减少也影响部分产品端的销售表现,同期,公司核心业务液态奶收入同比下降约13.16%至29.17亿元,冰淇淋及其他业务的收入同比下滑约14.29%至10.98亿元。

尽管收入端承压,但得益于成本端的管控,2025年前三季度公司归母净利润为2.36亿元,同比增长124.84%,若剔除对HCo长期股权投资减值的影响,三元股份预计2025年归母净利润和扣非归母净流润亦实现同比增长。

当前,公司正处在‘破旧’与‘立新’的关键转折期。营收基本盘的修复与新增?引擎的重塑尚未完成,在强敌环伺的乳业市场中,三元股份能否成功构建新的竞争优势,仍面临严峻考验。”(本文首发证券之星,作者|吴凡)