今年以来,A股各大行业的头部公司,集体开启港股探险。这次,终于轮到了服装行业巨头、中国男装老大—— 海澜之家 。

2002年, 海澜之家 横空出世,以“男人的衣柜”行走江湖,代言人从印小天、林更新到周杰伦,连续10年稳坐A股男装头把交椅。

如今, 海澜之家 已不止“男人的衣柜”,而是“全家的衣柜”,不仅推出职业女装品牌OVV、快时尚品牌黑鲸,收购童装品牌英氏YeehoO,代理国际运动品牌阿迪达斯和海德HEAD,做大服装定制业务,还跟 京东 合作搞起了新业态城市奥莱。

品牌多元化与门店扩张,暂时稳住了 海澜之家 的规模,但经营效率下降,服装行业普遍存在的库存危机等,正在侵蚀这家服装巨无霸的盈利能力。

2020年开启二代接班后,新任掌舵者周立宸,正在带领 海澜之家 ,用“年轻化”和“国际化”破局。这两剂猛药,能否重启 海澜之家 ?

从男人的衣柜,到全家的衣柜

海澜之家 是一个什么样的品牌?不同年代的人,给出的答案绝对不尽相同。

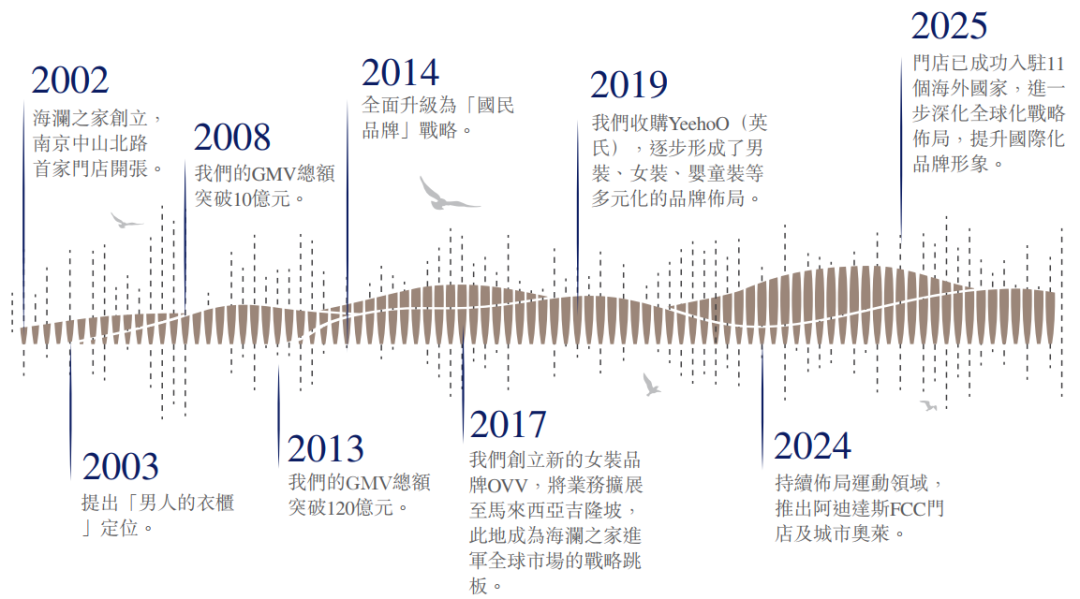

2002年,周建平创立男装品牌 海澜之家 ,在南京中山北路开出第一家门店。次年, 海澜之家 推出“男人的衣柜”概念。

那几年,印小天踩着妖娆的步伐,念出了那句“男人一年逛两次 海澜之家 ”,成为中国品牌定位中的经典案例。

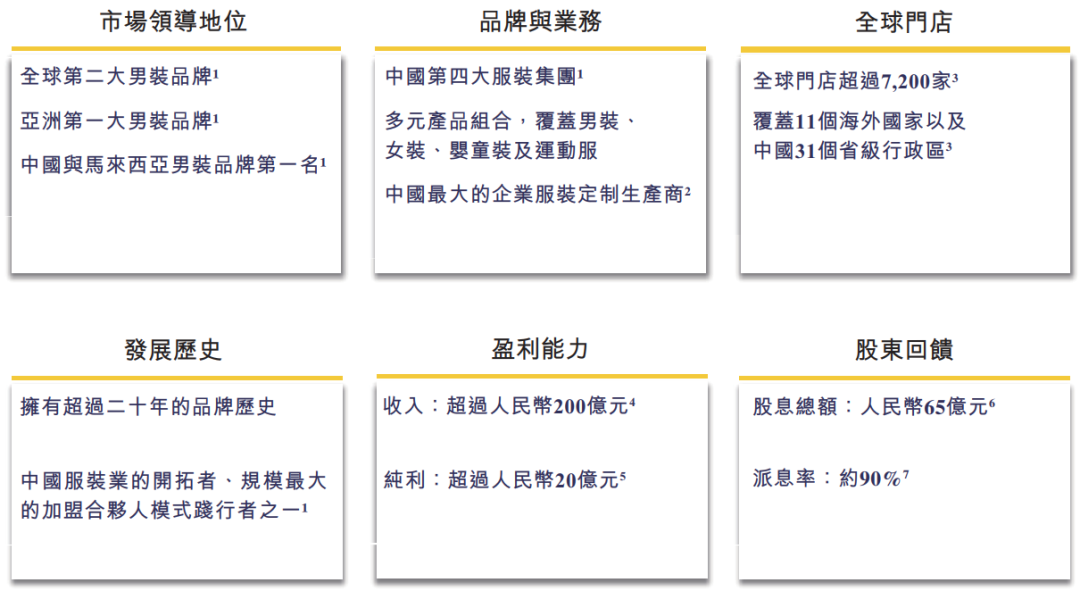

自此,“男人的衣柜”,正式闯入都市中年男性的视野。2008年, 海澜之家 GMV突破10亿元,到2013年达到120亿元,2014年正式成为中国男装老大;目前, 海澜之家 仍是中国唯一收入破百亿的男装品牌,市场份额超过2-5名的总和。

周建平也知道,只做男人的生意,远远不够。男性消费者,品牌忠诚度高,对价格相对不敏感;但消费频次较低,整体消费能力一般。

于是, 海澜之家 在2017年推出轻奢职场女装品牌OVV和快时尚品牌黑鲸,2019年收购童装品牌英氏YeehoO,形成了一个男装、女装、童装全布局,高中低档全覆盖的服装集团。

海澜之家 的崛起,根植于苏南纺织服装产业集群,所以,几乎从一开始,公司就拥有规模庞大的服装定制业务。上到政务服装、校服采购,下至车间工作服、外卖员服装,均有涉足。

2024年, 海澜之家 服装定制业务收入22.24亿元,今年上半年同比增长23.70%至13.43亿元,成为公司三大核心业务中的唯一增长点。

而且,作为中国服装定制市场老大, 海澜之家 也将其视为未来几年的重要增长点。毕竟,这块服装大品牌们看不中的业务,增速远超服装行业整体,且竞争压力较小。

最近几年, 海澜之家 的步子迈得更大,甚至跳出了服装制造与品牌运营的层次。

2024年, 海澜之家 独家授权代理阿迪达斯FCC系列产品在中国大陆的零售业务。截至今年6月底,公司代理的阿迪达斯门店数量达到529家。

同一时期, 海澜之家 拿下奥地利运动品牌HEAD(海德)在中国区的服饰业务授权,试图复制 安踏 和特步的品牌引进之路。今年上半年,HEAD全国首家旗舰店登陆上海PAC购物中心,目前品牌门店总数达到21家。

去年, 海澜之家 与 京东 达成战略合作,联手开发“城市奥莱”新业态,凭借“大牌低价”策略进军高性价比消费市场。截至2025年上半年末,已在江苏、河南、山东等地开出23家门店。

海澜之家 ,还有吸引力吗?

海澜之家 已经不再只靠“男人的衣柜”行走江湖,而是成为一个混业经营的时尚服装巨无霸。

截至目前, 海澜之家 旗下门店总量为7209家,其中主品牌门店5723家,其他品牌门店数量增长至1486家。

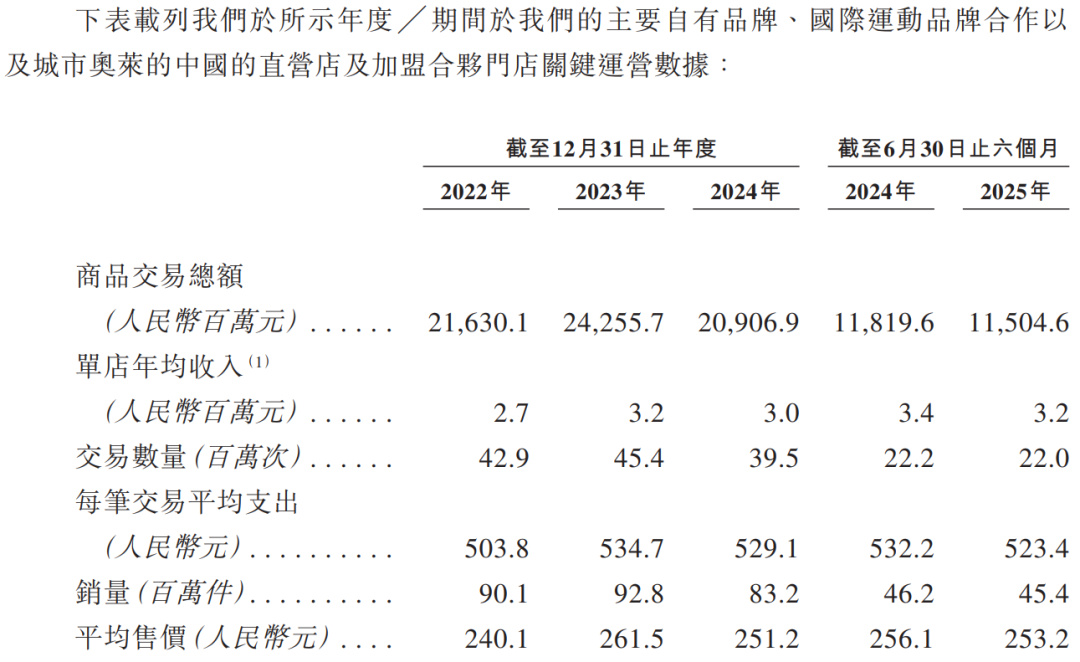

品牌和门店越来越多,门店越来越大, 海澜之家 的门店经营效率,也出现了不同程度的下降。

2023年以来, 海澜之家 旗下门店的总销量、平均售价、交易次数、客单价、GMV、单店收入等指标,几乎处于全线下滑的状态。

服装品牌中,主品牌 海澜之家 收入下降严重,2024年和2025年上半年分别同比下降6.84%和5.54%;副品牌英氏YeehoO、OVV、黑鲸等,也处于下降趋势中。

如果不是新业务国际运动品牌合作和城市奥莱业务的助力, 海澜之家 很难在最近几年维持住收入的基本面。可这些新业务投入,已经开始侵蚀这家服装巨无霸的整体盈利能力。

2024年, 海澜之家 收入209.57亿元,同比下降2.65%,归母净利润21.59亿元,同比下降26.88%;今年前三季度,收入155.99亿元、净利润24.17亿元,分别同比增长2.23%和-1.69%。

当主品牌遭遇增长压力, 海澜之家 未雨绸缪推出副品牌以及众多的多元化业务。如果这些业务不能在未来形成有力增长点,那么, 海澜之家 将要收获的不仅仅是业绩压力,还有巨大的机会成本。

海澜之家 业务压力的根本原因,其实是整个服装市场的增长压力。

数据显示,2024年我国限额以上单位服装类商品零售额累计10716.2亿元,同比增长仅0.1%,增速较2023年放缓15.3%;今年上半年,限额以上单位服装鞋帽纺织品类零售总额7426亿元,同比增长3.1%,低于社零消费总体增速,且6月单月增速降至1.9%,服装消费复苏动能逐渐减弱。

当然,就品牌而言, 海澜之家 增长困境的直接原因众多,最核心的一点是,主品牌 海澜之家 ,对男人消费者的吸引力在下降。

以前,“男人的衣柜”真的可以吸引男人们每年逛两次 海澜之家 ,买完一年所需的衣服。现在,不仅线下男装品牌众多,线上品牌们更是吸引了更多男人的目光,这恰恰不是 海澜之家 的强项。

更为重要的是,在未来的消费主力、年轻男人们看来, 海澜之家 是代表了父辈审美的服装品牌。这种老化的品牌形象根深蒂固,很难赢得新一代消费者的青睐。

此前, 海澜之家 几次因为代言人引发争议,不是周杰伦、张颂文、沈腾名气和流量不够大,而是它们与 海澜之家 想要营造的品牌形象存在割裂。

二代接班,主推年轻化与国际化

1988年,照相馆老板周建平,带领18名工人创立江阴市新桥第三毛纺厂,1998年组建 三毛集团 ,世纪初开启品牌化转型升级,有了现在的 海澜之家 (600398.SH)。

周建平之子周立宸, 清华大学 毕业后经过多年历练,终于在2020年接任上市公司董事长、总经理职务,二代正式接班。

这位1988年出生的掌舵人执掌几年后,消费者们能够明确感受到, 海澜之家 在年轻化方向上的努力。

产品上, 海澜之家 渐渐摆脱那种三四线城市的服装风格,向着年轻人喜欢的活泼色彩和简约风格靠拢,也有了互联网思维的大单品打造思路。

近期,冬日临近,大家应该可以在很多场合看到 海澜之家 极光系列羽绒服的广告露出:极光95绒,800蓬的“牛”羽绒。仍然是 海澜之家 的味道,但配方里多了三防、鹅绒这样的年轻时尚化卖点。

与其说,这是 海澜之家 借助于自己的品牌、渠道和产业链优势,在羽绒服市场打造大单品,不如说, 海澜之家 借助极光系列的产品设计和品牌调性,强调了自己在服装市场的新理念。

品牌层面, 海澜之家 一改往日的中年男星路线,逐步摒弃了周杰伦、王耀庆等人,主推曾舜晞、潘展乐等人,展示年轻、性感和活力的路线。

在现在的年轻人看来, 海澜之家 不仅是流量明星代言的潮流品牌,还动不动就刷个火箭上天,渐渐褪去父辈的色彩,代表着新一代年轻人走向台前。

周立宸主导的另一个大方向,便是 海澜之家 的国际化。

实际上, 海澜之家 本就是中国服装行业中率先国际化的品牌之一。早在2017年,公司便进入马来西亚吉隆坡开拓门店。

近年, 海澜之家 海外业务提速,重点布局东南亚,以及马尔代夫、肯尼亚和澳大利亚市场。截至2025年6月底,其海外直营门店达到111家;上半年海外收入2.06亿元,同比增长27.42%。

目前,按照规模, 海澜之家 已经是全球第二大男装品牌。不过,距离真正的全球化品牌,还有很远的距离。

周建平创业、创立 海澜之家 ,花了近30年,将其推上男装一哥的宝座。对于周立宸而言,站在父辈的肩膀上,用年轻化和国际化二次创业,也都必须要有长期主义的战略眼光和执行力。