来源 :泰度煤炭2024-04-23

【民生能源】

2024年4月23日

总览

投资评级:谨慎推荐

维持评级

一、事件概述

2024年4月22日,公司公布2023年年度报告及2024年一季报,2023年公司营业收入94亿元,同比下降20.60%,归母净利润7.32亿元,同比下降66.62%。2024年一季度,公司营业收入19.49亿元,同比下降31.91%,归母净利润2132.5万元,同比下降93.92%。

二、分析与判断

? 2023年产销下滑,价格下降影响利润。

2023年,公司完成煤炭产量1126.94万吨,同比下降3.6%;商品煤销量1153.36万吨,同比下降9.61%。2023年公司煤炭综合售价782.16元/吨,同比下降13.61%;吨煤成本563.6元/吨,同比增长3.87%,吨煤毛利218.56元/吨,同比下降39.75%;毛利率为27.94%,较2022年下降12.13个百分点。

? 2024年产量增长明显,期待业绩释放。

公司2024年经营计划为生产原煤1560万吨(+1.93%),生产商品煤1013万吨(-10.11%),营业总收入101.3亿元(+7.73%),利润总额11亿元(+19.24%)。

?现金分红82%,股息率4.37%。

公司拟每10股派发现金股利2.80元(含税),合计派发现金股利6.01亿元,占2023年公司归母净利润的82.06%,以2024年4月22日市值测算,股息率4.37%。

? 24Q1煤炭产销下滑明显,导致毛利大幅下滑。

2024年一季度,公司完成煤炭产量203.73万吨,同比下降35.72%;煤炭销量190.07万吨,同比下降45.67%。24Q1公司煤炭综合售价894.41元/吨,同比增长12.1%,吨煤成本665.61元/吨,同比增长16.7%;吨煤毛利228.80元/吨,同比增长0.5%;总毛利为4.35亿元,同比降低3.61亿元,降幅45.37%,毛利率为25.58%,同比下降2.94个百分点。

?煤电新能源一体化格局逐步形成。

2023年马依公司马依西一井一采区(120万吨/年)、恒普公司发耳二矿西井一期(90万吨/年)顺利通过联合试运转验收,并取得安全生产许可证,新增煤炭产能210万吨/年;公司首个露采项目杨山煤矿(100万吨/年)取得省能源局核准;接续采区建设和矿井技改扩能有序推进,煤炭主业发展持续向好。电力业务方面,公司新能源发电项目已实现并网容量超过100万千瓦,拟建新能源发电装机容量超过150万千瓦;盘江新光2×66万千瓦燃煤发电项目1号机组已投入运营,2号机组力争今年上半年实现并网发电;盘江普定2×66万千瓦燃煤发电项目力争今年底实现首台机组并网发电。

三、投资建议

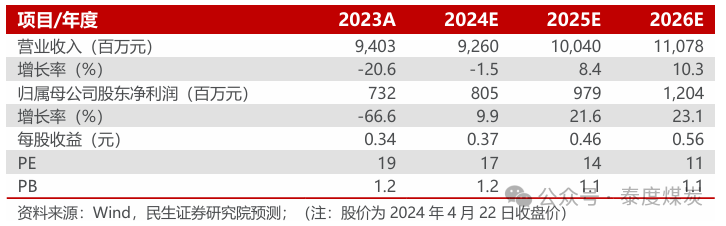

公司为贵州省煤炭龙头,煤炭资源储量丰富,资源禀赋优异。我们预计2024-2026年公司归母净利为8.05/9.79/12.04亿元,对应EPS分别为0.37/0.46/0.56元/股,对应2024年4月22日收盘价的PE分别为17/14/11倍,维持“谨慎推荐”评级。

四、风险提示

1)煤炭价格波动的风险。2)项目进度不及预期的风险。

盈利预测与财务指标

公司财务报表数据预测汇总