金地集团用“收缩”换取“安全”。

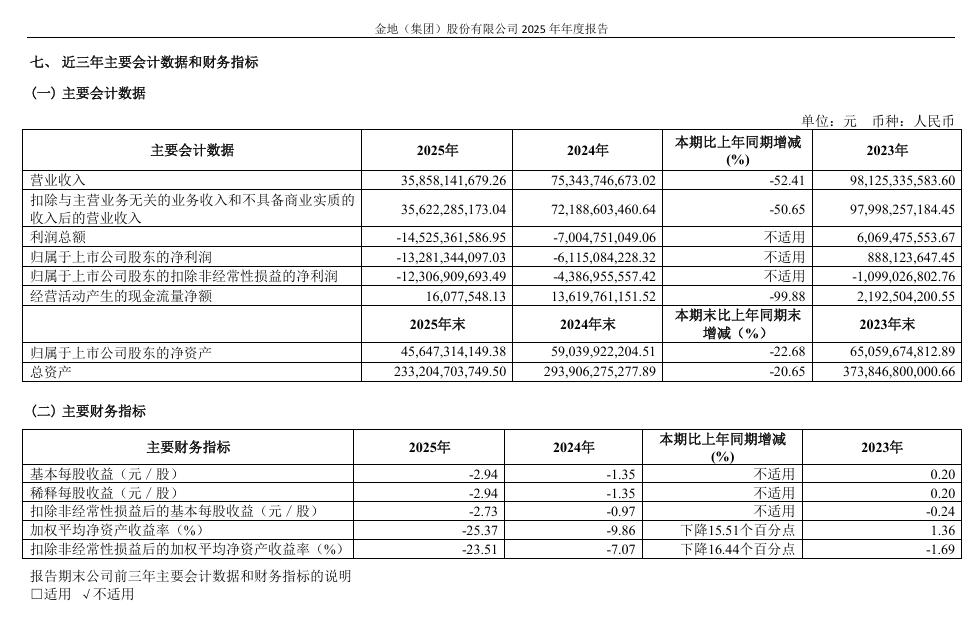

4月3日,金地集团披露2025年年度报告。年报显示,公司全年实现营业收入358.58亿元,同比大幅下降52.41%;归属于上市公司股东的净利润亏损132.81亿元,较上一年亏损61.15亿元扩大超一倍,创下历史最大亏损纪录。

与此同时,金地集团完成了公开债清零,成为2026年首个还完公开债的民营房企。

亏损为什么扩大?三大因素叠加

对于业绩大幅下滑,年报中提及的原因可以概括为三方面因素。

一是可结算项目少了。报告期内,公司实现营业收入358.58亿元,同比下降52.41%,其中房地产业务结转收入238.90亿元,同比下降60.20%。受近年销售规模下降影响,公司2025年可结转面积较上年显著减少,成为整体营收下滑的核心因素。

二是卖房子几乎不赚钱了。房地产业务的结算毛利率仅为7.93%,比上年同期下降6.2个百分点。

三是计提了大额减值。全年计提资产减值准备合计93.15亿元,对归母净利润的影响达到75.75亿元。其中信用损失准备45.06亿元、存货跌价准备24.98亿元。简单说,就是公司认为过去投的一些项目、借出的一些钱,现在值不了原来那么多,一次性从账面上“抹掉”了。

与开发主业形成对比的是,物业管理板块实现收入80.60亿元,同比增长3.23%,成为唯一正增长的主营业务。物业出租及其他业务收入36.08亿元,同比下降15.69%,但毛利率高达58.09%。对金地而言,租金这门生意比盖房子赚钱多了。

销售端同样不乐观。2025年公司实现签约销售额300.2亿元,同比下降56.18%;签约面积226.8万平方米,同比下降51.90%;销售均价约1.32万元/平方米,同比微降5.94%。房子不仅卖得少了,单价也在往下掉。

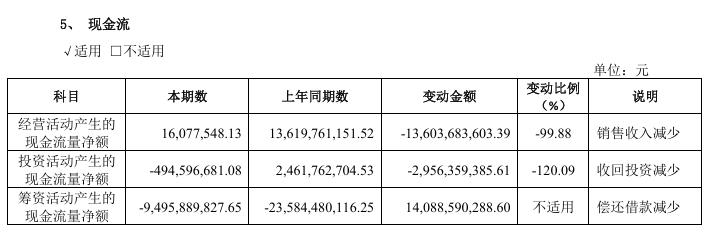

图据金地集团2025年年度报告公开债清零,但现金流几近枯竭在业绩大幅下滑的另一面,金地集团在债务控制上交出了一份还不错的成绩单。截至2025年末,公司有息负债余额约670亿元,同比压降约8.8%。其中98.6%是银行借款,融资加权平均成本降至3.92%,较上年再降13个BP。这意味着金地几乎不靠高成本的公开债融资,借钱成本也比大多数房企更低。值得一提的是,2026年4月7日,金地集团完成了“21金地03”“21金地04”两笔公司债本息的兑付,总金额约5.22亿元。至此,金地集团公开市场债务实现全部清零。但“清零”的代价是现金流急剧收缩。年报数据显示,金地集团经营活动现金流净额从上年同期的136.2亿元骤降至1608万元,降幅高达99.88%。公司解释的原因是“销售收入减少”――卖房收到的现金大幅缩水;筹资活动现金净流出近95亿元;期末现金及现金等价物余额减少47.09%,仅剩112.12亿元。截至2025年末,金地一年内到期的有息负债达308.72亿元(其中银行贷款占97.83%)。账面资金对短期债务的覆盖能力明显不足。尽管公司通过资产盘活、债务偿还等措施维持基本运营,但现金流的安全边界仍然很脆弱。

图据金地集团2025年年度报告

公开债清零,但现金流几近枯竭

在业绩大幅下滑的另一面,金地集团在债务控制上交出了一份还不错的成绩单。

截至2025年末,公司有息负债余额约670亿元,同比压降约8.8%。其中98.6%是银行借款,融资加权平均成本降至3.92%,较上年再降13个BP。这意味着金地几乎不靠高成本的公开债融资,借钱成本也比大多数房企更低。

值得一提的是,2026年4月7日,金地集团完成了“21金地03”“21金地04”两笔公司债本息的兑付,总金额约5.22亿元。至此,金地集团公开市场债务实现全部清零。

但“清零”的代价是现金流急剧收缩。

年报数据显示,金地集团经营活动现金流净额从上年同期的136.2亿元骤降至1608万元,降幅高达99.88%。公司解释的原因是“销售收入减少”――卖房收到的现金大幅缩水;筹资活动现金净流出近95亿元;期末现金及现金等价物余额减少47.09%,仅剩112.12亿元。

截至2025年末,金地一年内到期的有息负债达308.72亿元(其中银行贷款占97.83%)。账面资金对短期债务的覆盖能力明显不足。尽管公司通过资产盘活、债务偿还等措施维持基本运营,但现金流的安全边界仍然很脆弱。

图据金地集团2025年年度报告

物业和代建能否撑起未来?

金地提出“轻重并举”发展战略,在开发主业收缩的同时,发展代建、物业服务、持有型资产经营等轻资产业务。

年报显示,代建业务新增签约服务面积1531万平方米,同比增长59%,累计签约管理面积达5362万平方米,覆盖全国超70座城市,委托方涵盖国央企、城投平台等。

报告期内,物业管理收入80.60亿元,同比增长3.23%,是唯一持续增长的板块;物业出租及其他收入36.08亿元,同比下降15.69%,但毛利率高达58.09%。

客观来说,轻资产方向虽正确,但目前体量尚不足以对冲开发业务的大幅下滑。金地集团仍是一家以房地产开发为主业的房企,当开发收入从高峰期的近千亿跌至不足240亿元时,轻资产收益短期内还难以弥补主业的亏损。

2026年:继续收缩,谨慎过日子

根据公司披露的经营计划,2026年金地集团计划新开工面积46万平方米,竣工面积171万平方米。相比2025年新开工52万平方米、竣工397万平方米的数据,新开工进一步收缩,竣工面积则大幅减少。

从开年数据来看,2026年1月,金地集团签约金额12.2亿元,同比下滑45.78%,销售端尚未出现明显回暖信号。

中银证券发布研究报告给予金地集团“增持”评级,认为金地集团目前仍处于解决历史负债、修复经营的过程中。2025年在杭州、上海等核心城市拿地,说明该公司仍有积极面对行业变化的决心,短期整体处于筑底阶段,若经营情况改善,后续有望轻装上阵。

不过,中银证券也提示了多项风险:销售与结算不及预期;拿地不及预期;毛利率下滑幅度超出预期;增量融资落地不及预期。此外,公司短期负债占全部有息负债比重达46%,结合经营性现金流的持续低迷,流动性管理仍是2026年需要高度关注的问题。

综合来看,金地集团虽守住了安全底线,也通过财务出清为后续发展腾挪了空间,但现金流紧张、短期债务覆盖不足仍是严峻的现实压力。

金地集团能否真正走出经营困局,既取决于行业整体复苏节奏,更依赖自身销售回款的实质性改善,同时也离不开代建、物业等轻资产业务的持续发力。守住安全底线只是第一步,如何从“活下去”走向“活得好”,才是2026年的真正考验。