来源 :西米衣谷2022-10-19

在西米衣谷近期推出的谷“高股息率公司盘点”系列文章中,中文传媒凭借近三年平均6.9%的高股息率(相对于9月30日113.69亿元的总市值)位列其中。

更加不可思议的是,这家老古董一样的公司,账上净现金高过市值。根据2022年中报,公司账上有货币资金155.83亿元,交易性金融资产10.30亿元,二者之和达166亿元。与此同时,公司账上有短期借款9.39亿元,一年内到期的非流动负债9.04亿元,长期借款5.14亿元,应付债券10.00亿元,应付票据及应付账款27.00亿元(同时有应收票据及应收账款14.40亿元)。现金资产减去年内需要支付的短债和15亿元的长债,还剩下约120亿元,而公司截止10月19日的总市值为115.7亿元。

这家分红慷慨的传统行业公司,为江西省级国企,主营业务为从事书刊、音像电子等的出版发行业务,在江西省具有较强的垄断地位。公司这些年业务也在向在线教育、互联网游戏、数字出版等较热门的领域试水。

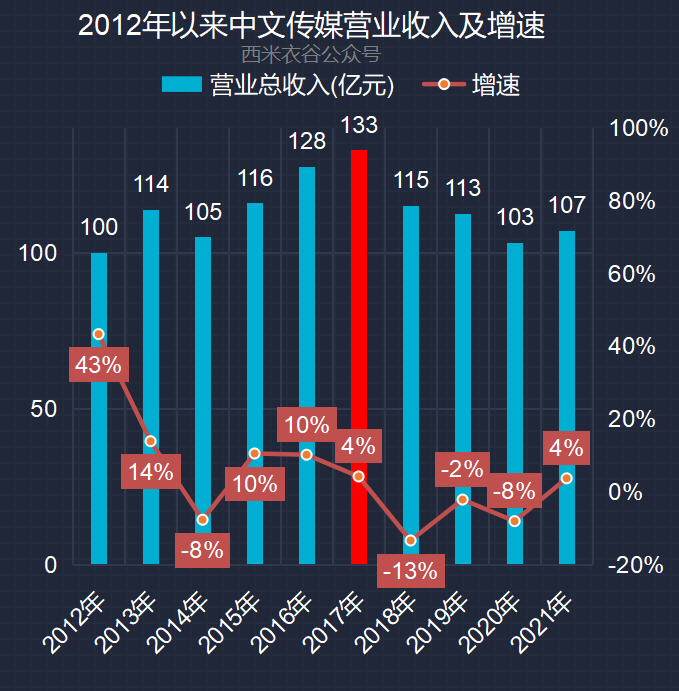

公司于2002年上市,到今年恰好20年。就营业收入而言,公司营收在2012年首次突破100亿元,随后数年震荡上行,到2017年达到133.06亿元,成为公司迄今为止的营收巅峰。此后,公司营收整体呈现下滑趋势,到2021年已经缩水到107亿元,具体如下图:

尽管自2017年之后到2020年,公司营收在逐年下滑,但扣非净利润则保持着逐年增长之势,从2017年的13.61亿元一路增长到2020年的16.12亿元,直到到2021年才出现下降,降幅达20.68%,为12.78亿元,而这一年营收还小幅增长了3.63%。2022年上半年,公司营收53.13亿元,同比微增2.81%,扣非净利润7.47亿元,同比大增48.26%。

在营收逐年下滑的这几年,公司扣非净利润持续小幅增长,可以初步判断这几年是出清了一些低效业务。在后文中我们将看到,这些年公司主要进行了大刀阔斧的收缩的业务是物资贸易。

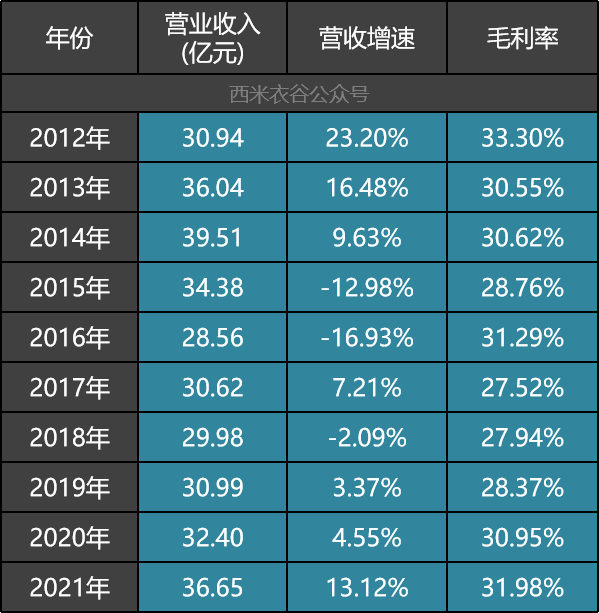

一般认为,教辅教材业务是省级出版集团旱涝保收的现金奶牛,我们就现来看下公司该项业务近十年的营收及毛利情况:

如上图,近十年中文传媒在教材教辅这项业务上营收有起有落,总体波动较小,多年未能突破2014年创下的营收高点,毛利虽然稳定,但基本没有成长性。

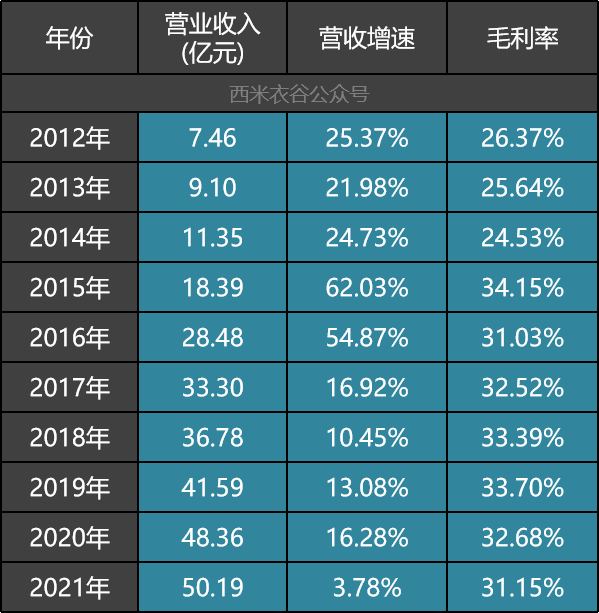

令人意外的是在移动互联网冲击下,被普遍视为江河日下的一般图书出版发行,却成为中文传媒过去十年的主要增长点。具体数据如下:

如上图,2012年的时候,公司一般图书业务的营收为7.46亿元,到2021年增长到50.19亿元,年复合增速达23.6%。近年来该项业务的毛利率稳定在30%以上。

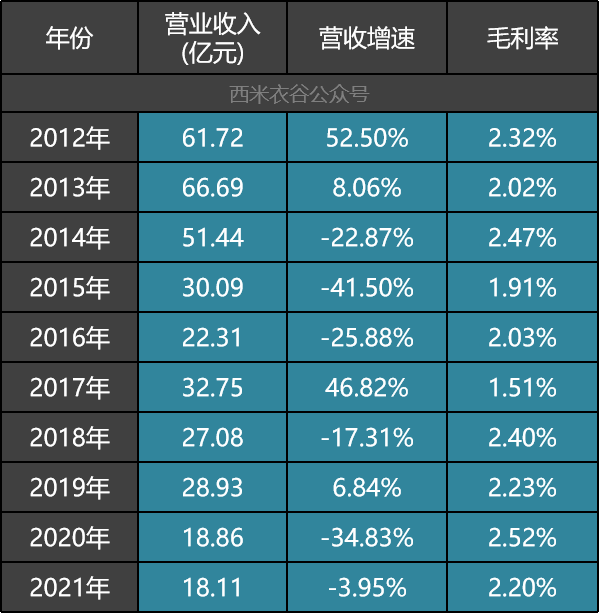

第三项值得一提的是公司的物资贸易业务。2012年的时候,该项业务的营收曾占公司总盘子的约62%,到2021年时,已经下降到一个微不足道的比例,具体数据如下图:

相信小伙伴们已经注意到,该项业务的毛利率极低。为啥不少国企过去都热衷于这项毛利极低的业务呢?因为它能够迅速拉高公司的营业收入,从而在各项排名中显得好看。

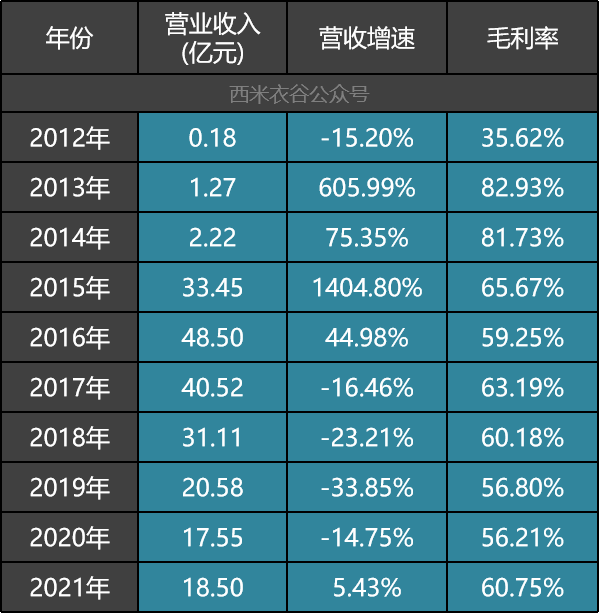

除了以上三项主要业务,公司还涉足音像及数码产品、包装、物流、新业态等业务,其中数码产品、包装、物流占比极小,此处忽略。我们仅看一下较有想象空间的新业态。具体数据如下:

如上图,公司的新业态在2015年和2016年曾突飞猛进,营收增速十分亮眼,不过从2017年开始就走上了下坡路。

总体来说,过去十年公司营收占比最大的四项业务中,教材教辅业务处于稳定的原地踏步状态,为公司拓展其它业务提供了源源不断的子弹(现金流);一般图书业务则逆势增长,为公司贡献了最主要的成长性;物资贸易是公司在大力压缩的业务,早在2015年年报中,公司就表示:公司大力压缩贸易规模,提升经营质量,贸易板块全年收入降至30.09亿元,较上年同比下降41.5%;收入权重降为22.25%,公司主业结构更趋合理;新业态显然是公司寄予厚望的业务,但2015年到2016年大放异彩之后,又连续四年大幅下滑。关于新业态业务(特别是其中的游戏业务)近年来的发展轨迹及未来预期,西米衣谷将在下一篇文章中详细介绍,敬请期待。