来源 :中食财经2026-05-22

距离“江西旅游第一股”国旅联合宣布收购“水龙头”润田实业整整一年后,这场备受瞩目的资本大戏终于在2026年5月21日迎来了终局。

做了17年“资本梦”的润田实业美梦成真。据国旅联合公告披露,其收购润田实业100%股权的议案已获上交所审议通过。这意味着,这家占据江西市场过半壁江山的饮用水企业,终于通过“借壳”踏入了资本市场。然而,这更像是一场江西国资体系内的“左手倒右手”。

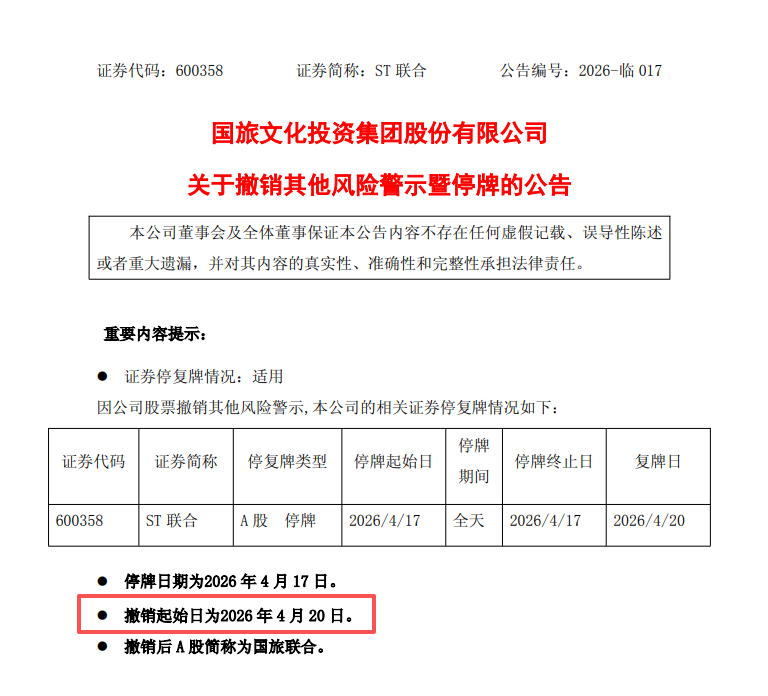

值得一提的是,4月20日,国旅联合剥离ST标识,证券简称由“ST联合”变更为“国旅联合”。但其2025财年盈利仍为亏损。

分析人士直言,国旅联合与润田实业本次交易本质是江西国资体系内以“优质现金流资产置换持续亏损壳体”的财务修复型重组,而非增长驱动型并购。国旅联合为上市主体,未来成长性还需市场持续认证。

01

一场“30亿”的交易,

重塑国旅联合基本面

据悉,国旅联合和润田实业此次交易采用收益法评估,润田实业股东全部权益的评估价值为30.09亿元,增值率153.83%。上市公司将通过发行股份支付7成对价(约21.06亿元),剩余30%(约9.03亿元)以现金支付。

不过,国旅联合由江西国资控制的本质并未改变,上述交易前,江旅集团持有国旅联合19.57%股权,为控股股东;江西国资委通过江旅集团及南昌江旅间接控制24.30%股权,为实控人。交易完成后,江西国资委通过江西迈通(江西润田实业控股股东)、江旅集团及南昌江旅间接控制上市公司39.41%股权。

值得关注的是,在今年4月20日前,国旅联合因连续三年亏损等原因被ST。当国旅联合“收入”润田实业,其财务基本面将完成根本性重塑。

具体表现上,国旅联合总资产由4.54亿元增至21.76亿元,归母净资产由0.51亿元跃升至15.30亿元,增幅达2881.19%;资产负债率由87.44%大幅降至29.41%,风险抵御能力显著增强。但需关注其商誉风险:交易完成后上市公司商誉账面价值达2.98亿元,占归母净资产比例为19.45%,接近监管警戒线,若润田实业全国化受阻导致业绩不及预期,商誉减值风险敞口较大。

02

润田实业或成为胜负手

从业绩带动效应来看,国旅联合不容乐观。公开财报数据显示,2004年伊始,国旅联合的扣非净利润被陷入亏损,截至2025年,扣非净利润一直延续亏损状态,累积亏损年高达22年。2026年Q1国旅联合营业总收入1.38亿元,同比上升58.78%,第一季度归母净利润-633.09万元,同比上升25.84%。整体业绩表现有所收窄,但未改亏损本质。

再看润田实业,在2023-2025年三年间,润田实业公告披露,2023年至2024年及2025年前10个月,江西润田实业实现营业收入分别为11.36亿元、12.52亿元和12.48亿元;归母净利润分别为1.45亿元、1.76亿元和2.24亿元,毛利率分别为36.29%、37.02%和39.27%,盈利能力稳健,但营收规模有徘徊不前特征。

此次交易过程中,江西迈通、润田投资共同承诺,2026年至2028年,江西润田实业实现净利润分别不低于1.83亿元、1.94亿元和2.07亿元,3年累计承诺合计5.84亿元。

不过,有分析人士指出,作为国旅联合业绩修复的“胜负手”,润田实业优势集中于区域垄断红利与现金生成能力,短板则深植于全国化运营能力缺失与成本结构隐忧。

市场方面,资料显示,润田实业在江西市场占有率达58.5%,贡献约70%收入,形成高度稳定的本地基本盘。但该品牌势能未实现跨区域迁移,全国市场认知度近乎为零。数据显示,其省外终端仅覆盖东北及部分华东城市,销售网络虽宣称覆盖22省,但实际终端网点数量为20余万家,远低于行业龙头动辄百万级渠道密度,其护城河具有显著地理刚性,长期估值上修空间受限于区域突围成败。包装饮用水属低粘性、高频次、强替代性快消品类,润田实业未建立会员体系、私域流量池或订阅制服务,无法形成任何用户沉淀壁垒。

如此来看,国旅联合此次虽然完成了润田实业的上市愿景,但未来,“国旅联合+润田实业”这一新主体,想要在资本市场获得更多关注,其关键点或在于润田实业能否穿透“江西省水”标签,推动业绩走向新台阶。