一份看似矛盾的财报,揭开了央企巨头国机汽车(600335)正在经历的一场深刻而痛苦的结构性转型。2025年上半年,公司营收下滑11.64%,归母净利润下跌14.32%,但经营现金流净额却匪夷所思地暴增14.5倍。这不是什么财务魔术,而是一场“冰与火之歌”的真实上演:一边是传统进口车业务的战略性收缩,另一边则是工程服务业务的强势崛起。这份财报的核心,不在于数字的增减,而在于新旧动能切换的赛跑,以及公司能否在旧引擎熄火前,成功点燃新引擎。一、一份“分裂”的成绩单:冰火两重天的业绩

2025年上半年的国机汽车,呈现出一幅极具迷惑性的画面:

?“冷”的一面:营收168.29亿元,同比下降11.64%;归母净利润2.13亿元,同比下降14.32%。核心的规模指标和盈利指标双双下滑,传递出明显的市场寒意。

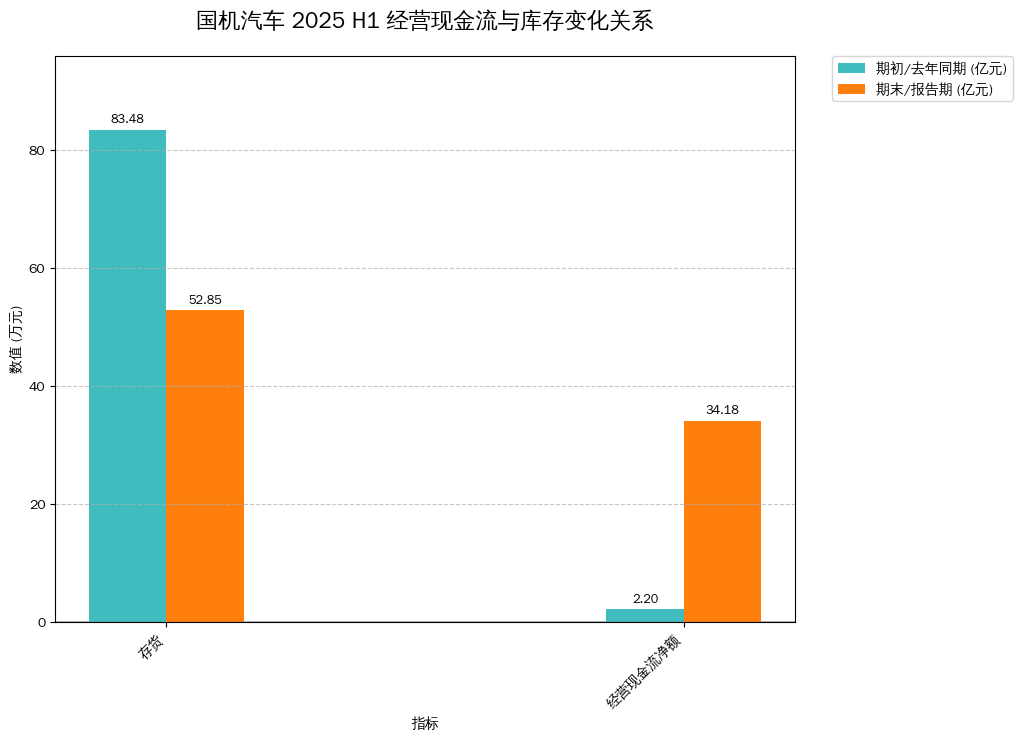

?“热”的一面:扣非净利润2.03亿元,同比微增0.17%,显示主营业务的赚钱能力基本稳住了阵脚。更令人咋舌的是,经营活动产生的现金流量净额高达34.18亿元,相比去年同期的2.2亿元,暴增1450%。

营收利润双降,现金流却如潮水般涌入。这种强烈的反差,是理解国机汽车当前处境的第一把钥匙。它指向的不是简单的经营好坏,而是公司内部两大业务板块的剧烈分化。

营收与利润双双下滑,但经营现金流因业务收缩而大幅增长,呈现显著的业绩分化。二、火焰:工程服务,新时代的“压舱石”

财报中最亮眼的部分,无疑是公司的“汽车工程业务”。在新能源汽车产业浪潮下,这一板块“经营业绩量质齐升”,正从过去的“配套服务”转变为拉动增长的“核心引擎”。

报告期内,国机汽车的工程服务板块展现了强大的市场开拓能力:

1.深度绑定新能源头部玩家:公司不仅与比亚迪在西安、郑州、深圳等多个基地达成装备产线总承包项目,还成功签约了小米、零跑等造车新势力。这标志着国机汽车已深度融入中国新能源汽车最核心的产业链条。

2.赋能中国品牌出海:随着比亚迪、上汽等品牌加速全球化,国机汽车的工程服务也随之出海,新签了比亚迪泰国、匈牙利、印尼项目及上汽通用五菱印尼项目。这不仅是业务的延伸,更是其技术标准与服务能力获得国际认可的证明。

从特斯拉到比亚迪,从奔驰宝马到小米理想,国机汽车的客户名单几乎覆盖了全球所有主流车企。其在涂装、总装等产线系统解决方案上的全球领先地位,使其成为这轮汽车产业革命中不可或缺的“卖铲人”。

这不再是简单的“副业”,而是正在被锻造成支撑国机汽车未来的新主轴。三、海水:流通业务,收缩换现金的“战略性撤退”

火焰的另一面,是传统汽车流通业务的冰冷海水。这也是财报中巨大现金流谜题的答案所在。

国机汽车曾是国内领先的多品牌汽车进口贸易服务商。但随着国产新能源车的崛起和关税政策变化,进口车市场持续萎缩。2025年上半年,中国进口汽车22.4万辆,同比暴跌34.2%。行业大环境的恶化,直接冲击了公司的“基盘业务”。

面对不可逆转的趋势,国机汽车采取了务实的收缩策略,而这正是现金流暴增的核心原因:

?库存大幅下降:财报显示,期末存货为52.85亿元,较年初的83.48亿元大幅减少了36.69%。这意味着公司正在主动去库存,卖得多、买得少,大量的存货变成了现金。

?采购支出减少:现金流量表中,“购买商品、接受劳务支付的现金”同比大幅减少。这直接印证了公司在进口车采购上的收缩策略。

简单来说,国机汽车通过减少采购、清理库存,将过去沉淀在车辆上的资金回笼到账上,从而创造了惊人的经营现金流净额。这是一种典型的“衰退性增长”特征,现金流的健康并非源于业务的扩张和高利润,而是源于业务规模的收缩。

这种“收缩性增长”的现金流,与其说是经营能力的体现,不如说是战略性撤退留下的脚印。

公司通过大幅削减36.7%的库存回笼资金,是其经营现金流暴增1450%的核心原因。四、利润的“素颜”:谁在支撑盈利底线?

虽然归母净利润下滑了14.32%,但公司的核心盈利能力(扣非净利润)却保持了稳定。这背后,除了工程业务的贡献,财务费用的变化也起到了关键作用。

财报显示,公司的财务费用从去年同期的支出3431万元,变为本期的收益5250万元,一来一回贡献了近8700万元的利润。报告解释为“汇兑净收益较同期增加”。在全球汇率波动的背景下,这笔收益具有相当的偶然性,并不能完全反映公司主营业务的盈利能力。

这说明,国机汽车当前的利润,一定程度上受到了非经营性因素的“美化”。虽然扣非净利润的稳定值得肯定,显示出公司在严峻市场下的经营韧性,但投资者也需清醒地认识到,其利润的含金量并非如表面数字般坚挺。

当剔除掉汇率波动的“幸运加持”,主营业务的真实盈利能力,更像是在原地踏步,而非高歌猛进。

财务状况由去年同期的费用支出转为本期收益,主要因汇兑收益增加,为当期利润贡献了约8700万元。五、巨头的转身:机遇与挑战并存

综合来看,国机汽车的2025年半年报,清晰地勾勒出一家传统汽车贸易巨头在时代浪潮下的艰难转身路径。

?机遇在于:汽车工程服务板块已经成功卡位新能源汽车和中国品牌出海两大黄金赛道,技术壁垒和客户资源构成了坚实的护城河,未来增长空间巨大。

?挑战在于:传统的汽车流通业务仍在持续失血,其收缩带来的现金流虽然暂时缓解了财务压力,但这笔钱能否被高效地投入到新业务的增长中,将是决定转型成败的关键。更值得警惕的是,公司研发费用同比下降了27.44%,对于一家亟待技术迭代和模式创新的企业而言,这并非一个积极信号。

未来的国机汽车,将是一场新旧动能的赛跑。工程服务这条新增长曲线的斜率,必须足够陡峭,才能追上甚至超越流通业务那条下滑曲线的幅度。

国机汽车的这份半年报,与其说是一份成绩单,不如说是一张转型路径图,上面清晰地标注了希望之路与告别之途。接下来,市场的目光将聚焦于:工程服务业务的订单转化率和毛利率能否持续提升?从传统业务中回笼的巨额现金,将如何转化为新增长的动力?这不仅决定了国机汽车的未来,也是观察整个中国传统汽车产业链如何在新时代中重塑自我的一个绝佳窗口。