���������Ų�֮�����ɷ�(��)���Ͽ�˦���ı���

���������Ų�֮�����ɷݣ����Ӳ���Σǽ֮��

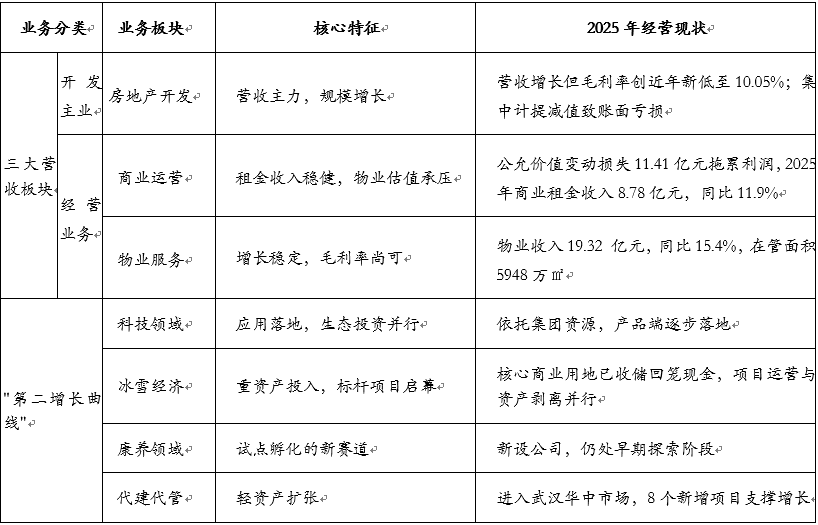

����2025�꣬�����ɷ�������ҵ��ȵ����������Ͼ���Ӫѹ������˾���������ҵӯ�������������ֵ���������ȥ�����ѡ��ʽ�����������Եļ��Ѿ��档����Ӫ�չ�ģ�������������������ʽ����ë�����»������ܼ����п�����ػ�ѹ��������ʷ����ģʽ�����������ɶ��������˾�����������������Ͼ��ľ�Ӫ���飬��ȫ������������

����1��ҵ������

�����������ڣ���˾��ĸ�������94.96��Ԫ��ͬ�ȱ���1095.54%���������������״ο��𡣿��Ƕ��ڲ��������Ƕ���ѹ�����б����Ľ����һ�Ƿ��ز�����ë���ʴ����ˮ��10.05%�����õء������ۡ��ɱ����Ե�����ҵ����������ͼ�����Ǵ��������ʧ������57.30��Ԫ���Ϻ����Ͼ����麣���人�Ⱥ��ij�����Ŀ�����������������г��깤��Ŀ���д��������Ͷ���Է��ز����ʼ�ֵ��ʧ11.41��Ԫ����ҵ�ʲ���ֵȫ���ѹ����������Ӫ��ĿͶ����������ת����-3.76��Ԫ��������Ŀ�ձ�������Dz�����������16.43��Ԫ��ͬ�ȶ�����11��Ԫ����Ϣ֧������ѹ�����������չ���֮�£���˾���ֵ��͵����ղ���������ģԽ�����Խ���������

����������ṹ����2025��Ӫ��������ȫ�����Ϻ������ݵȸߵ�����Ŀ���н�ת֧�ţ������Ϻ��뵺��ͥ����������������ļ������ݽ������ơ��A���Ƹ����ɶ��´�ӡ�ȸ��̼��н�����ʹ�������ת���۴ﵽԼ28,343Ԫ/�O�������ָ�����ת���߱������ԣ��ұ������ؾ�Ľṹ�������������ڸ�ë����Ŀ��ת��ϣ���������ת��Ŀ���������³�����˾����ת�������209.42��O����Ӧ��ֵԼ593.56��Ԫ������Ҫ�����������������������麣���Ͼ����人��ȥ��ƣ���������������ƺ������������������������Ŀ��տ�������³ǵȾ�������������������ת��Դ�������ӡ�ȥ�������ʼ��ͣ�δ������������ȱ����ʵ֧�š�

����2������ȥ��ѹ��

�������Ͼ����ǣ���˾����ṹ�������깤������Ʒռ�ȴ���������ַ�����ѹ��Ϊ���أ�����2025��ĩ���ռ���ʲ��ı��شﵽ53.68%������2019��2025�����������ɼ�������������������Ʒ�������Ǽ�ֵ(2019����2021���ֵ�����ģ����ʮ��Ԫ������Ԫ����)��2023����ҵ���к��ֵ������15.95��Ԫ��2025���ֵһ�ٱ�����57.30��Ԫ����ĩ����������60��Ԫ�����п�����Ʒ��ֵ���ߴ�54.03��Ԫ��ռ�ȳ�90%����ζ�ż�ֵѹ������ȫ�����������깤����ȥ�����ַ���Ŀ�ϡ�

�����ӿ��ṹ�ij������ƿ�����˾��ѹ��������2018�������������2024��2025����Ǽ��ٶ�2018���ѹ��������Ϊ16.51%��2021������20.06%��2022��2023���ȶ���23%��2024��������36%��2025���һ������38%���ַ���������Ŀռ�Ƚӽ��ijɣ����γɴ��ģ���ʽ�����ء�������ռ��������Դ���Ƹ߳��гɱ����Ӿ�����Ŀ����2025�깫˾�����ֵ57.30��Ԫ���������깤������Ʒ����38.81��Ԫ��Ϊ��ֵ������Դ��������������ƽ�������������塢���Ż����ļ������������ƺ���������������տ�������³ǵ�ȥ�����ѡ��۸����������������Ŀ���ڽ������ɱ�����18.49��Ԫ����Ҫ�漰�Ϻ����Ͼ����麣���人�ȳ���ǰ�ڸߵؼۻ�ȡ�������ۼ۲���Ԥ�ڵ��ڽ���Ŀ��������ӳ��˾��ʷ�����������³����ؼ۸�λ���г����д������ʲ���ֵ�ع�ѹ�����Ҽ�ֵѹ���߶ȼ����ڵ��ܼ���������ȥ���ַ��������Դ��ڽ�һ��������ա�

������Ŀ��ȥ��ѹ����ȫ�汩¶��������Ŀ��Ϊ�����ʲ���ȥ���ʽ���ͣ�͡������������ɹ��������15.24��O�����۳�465�O��ȥ����0.3%�����������ƺ���������ߴ�8.55��O��ȥ���������麣��ï�뵺��տ�������³ǡ��Ϻ����֡����϶������������������Ͼ������»����人�����Ⱦ��������Ի�ѹ����ɽ�����ļ������������ת�����ƹ��ַ��ȷ��г������ã������ļ��뵺ȥ���ʽ�18.5%����������Ŀ���������������ַ����ַ������ʽ�ռ�����ʡ������߶���гɱ�����Ϊ���۹�˾��ת���ֽ����ij��ذ�����

������˾Ŀǰ����ת�����ϴ��������Ŀ���������ط��������������������ҵ�������������磺

��������������������������Ϊ����������������أ��Թ��ʱ���Ϊ��

���������������ƺ������ں��������ڴ���Ŀǰ���ɻ���80%�ع�������������Ϊ���ϱ�����ҵ�ư�

�������Ͼ������»���������Ϊ�̳��й�

�������人������ء���������Ϊ�������人�ǽ����人�����ȵط��������

����3��Ͷ���õ�

����Ͷ���õط��棬��˾����2025�꽫��������ȫ�����������ܼ����У�����ʷ������Ч�����Ӵ�ѹ��������

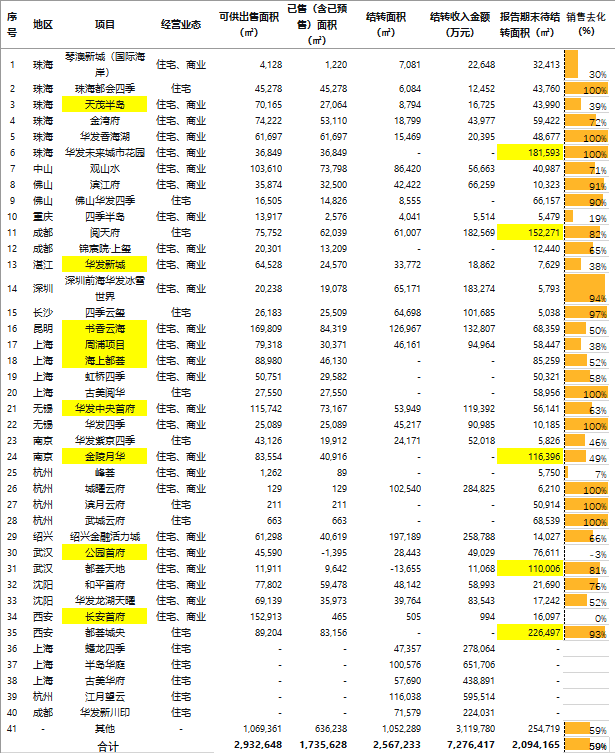

����ͼ�� 2025�껪���ɷ��������ش�����������ܱ���

����2025�깫˾���������۽�һ����ǿ���ߣ����ƽṹ�Ż�������ʷ�ϲ��ֵ����������������������졢տ�������ݵȵ��ܼ������������ڽ���Ŀ��ģ�Ӵ�ȥ�����ֵѹ����Ϊ���ذ�����չ��2026�꣬��˾�õز���ȫ��ת�ȱ��أ��۽��麣�����ڡ��������أ��Գ��и��¡����д���졢�����̻�Ϊ����Ԥ���ϸ������50��Ԫ���ڣ���֡����������ɸġ���ҵ���ء�������������/�ط����������ȫ��ֹͣ����Ӫ����������õع�ģ������ģʽȫ����������ӳ��˾��δ���г����Ƚ�����ͬʱҲ��ζ�Ź�ģ�����ռ��һ���رա�

����4��������������

����2025�꣬�����ɷݺ�������ģʽ����ʷ����������ƽ̨��˾�ʽ�ṹ���⼯�����֣���Ϊ���۹�˾ӯ�����Ŵ�Ӫ���յĺ�������֮һ����˾��������ģʽ�ķ��գ�������Դ�������棺һ��2020�����ҵ�����ڵļ����������µ���Ŀ����������������Ǻ���ƽ̨��˾������ʽ�ע��ģʽ���Ƹ������ɶ�Ȩ�棬�γɳ������������

�������ȣ����������ķ��ո�Դ������2020��2023����ҵ�������ڵļ������Ų��ԡ���һ�Σ���˾Ϊ���ٳ��ģ���ڷǸ��ܼ����д��ģ������Ŀ��ͬʱ���뵱�س�Ͷ����Ӫ������Ϊ����������������������˾��������Ӫ��������2021���164.70��Ԫ������������2025��ĩ��361.38��Ԫ����ģ��������Ӫ��Ӫ��ҵ�������ά�ָ�λ��2025��ĩ����Դ�129.56��Ԫ���Ӵ���������������һʱ�ڼ��������������������⡣���ܼ�������Ŀ���Ӳ��ֳ�Ͷ����Ӫ���������������ҵ������˫�س�ѹ��һ���棬���������������������졢տ���ȳ�����Ŀȥ������ͣ�ͣ�����������ȥ���ʽ�0.3%�������ļ��뵺ȥ���ʲ���20%��������Ŀ��Ϊ�����ʲ�����һ���棬��Ӫ�����������ʽ�����ѹ�������ʽ�ռ�á���ĿΥԼ�ȷ��գ����뼪����ï������Ŀ��6.27��Ԫ�ʽ�ռ�ã��ѽ����������Σ���һ���Ŵ���Ŀ�ؿ����ֵ���ա�

������Σ�����ƽ̨��˾���ʽ�ṹ���Ƹ������ɶ�Ȩ�棬�γɳ��������������˾ͨ���麣�к����ز�����˾���麣���ͷ��ز���������˾�������ƽ̨���нӻ������ż��������ľ��ʱ���Ͷ�룬�ⲿ���ʽ��ںϲ������б����������ɶ�Ȩ�棬���ǹ�ĸȨ�档�Ժ����ز�Ϊ���������ɷݳֹ�49.75%��������������ƽ̨�ϼƳֹ�50.25%�������ʽ�ͨ����ƽ̨��ȫ��������ĿͶ�ţ�ֱ�ӵ��������ɶ�Ȩ���ģ���ߡ�������ĩ����˾�����ɶ�Ȩ��ߴ�1025��Ԫ��ռ���ʲ�����Զ����ҵƽ��ˮƽ���������ɶ�Ȩ���У��������ż���������Ͷ��ռ�ȼ��ߣ��γɡ����벢��������Ȩ�������̯���ĸ�֣���ʹ��Ŀʵ��ӯ����Ҳ�������������ɶ�����һ���Ŵ��ˡ����ղ������������⣬������ʴ��ĸ������

������Ժ�������������˫��ѹ������˾����ȷ�������ԣ��Ӹ�Դ���������ճ��ڡ�δ����˾���������淢����һ�������Ǹ��ܼ����к���������Ŀ���õز���ȫ��ת���麣�����ڡ����ݵȺ��ij��У��ϸ���ƷǺ���������ĿͶ�룬�������ܼ����д�����Ŀ������ȫ���������Ӫ����ĺ�������������ѡ�����ط�������Ϊ����������Դͷ��ܺ��������÷��գ������ʽ��������ģ������ͨ���ɶ������Ż��ʱ��ṹ��2026���������Ŷ�������ļ�ʲ�����30��Ԫ����ɶ��ֹɱ�������29.64%������44.11%���ڲ����ʽ��ͬʱ�����������ɶ�Ȩ��ռ�ȣ���������������Ż��ʱ��ṹ��������ʷ�������������ij���������

����5���ɶ�֧��

���������ҵ��ȵ����빫˾���������״ο��𣬿عɹɶ��������Ÿ��軪���ɷ�ȫ��λ��ʵ���ԵĹɶ�֧�֡�������ͨ��������ʵ������ڲ�����˾�����֧�֡�Э�������ʲ��̻������Ŀ��Դ��б�������ṹ�Ż��ȷ�ʽ������Ϊ���й�˾���Ÿ��ܣ���Ч�����˹�˾��������ͨ�����ֽ�����ȫ��ͬʱ������������ͨ��ȫ���Ϲ�������30��Ԫ���������ɷݽ�һ��ǿ���ʱ�ʵ�����ֹɱ�������29.64%������44.11%�����ʱ����ʽ����á���Դ�������ȶ�ά��Ϊ��˾��Ӫ��չ�ṩ��ʵ��ܣ���������˹��ʿعɹɶ���������֧�����á�

�������ϣ����ܻ����ɷ����й��ʿعɹɶ��������ŵ�ǿ��֧�֣����ʱ����䡢�������š�������ȫ�ȷ���߱���ʵ���ϣ������ʱ����ʽ�����ʵ���Է��գ�����˾��ǰ��Ӫ����ѹ���Լ�������ʷ������������Ŀ�Ķ��ط��ռ����ͷţ������Դ�����Դȥ���������ֵ��������Ŀ�ƺ�������ս��Ϊͻ��������ҵ�������������£�ǰ�ڲ��ֵ����ܼ�������Ŀ���ߵؼ۳ɱ���Ŀ�����ֺ���������Ŀ������ѹ���������ֵ�����Կ���������������Ŀ�ʽ����������մ������ƺ�ɱ�������ͬʱ��������������Ʒȥ�������������תѹ����������Ϊ��������Լӯ�������ʲ��������Ƶ�����Ҫ���ء�

���������롰��������֪ʶ����Ҫ�Ǽ���

��������������ʵսȦ������ģ�͡���ⰸ��������ҵ���Խ�ר�ң������ǵı���Ȧ��

����