(报告出品方/作者:东北证券,岳挺)

1.开关设备实力雄厚,盈利能力明显提升

1.1.深耕电气装备领域,主营开关多点开花

底蕴深厚,产品多样。公司全称河南平高电气股份有限公司,于 2001 年 2 月 21 日在上海证券交易所挂牌上市,是国家电工行业重大技术装备支柱企业,我国高压、超高压、特高压开关及电站成套设备研发、制造基地,核心业务为中压、高压、超高压、特高压交直流开关设备研发制造、销售安装、检修服务,主要产品包括 SF6 气体绝缘封闭式组合电器(GIS/H-GIS)、罐式断路器、瓷柱式断路器、直流场成套设备、交直流隔离开关及接地开关、隔离断路器、气体绝缘金属封闭输电线路(GIL)、高压电极式电锅炉、真空断路器、成套电气设备、铁道电气化用开关设备、车载移动式变电站、预制舱式模块化变电站、输变电设备在线监测装置、互感器、避雷器、液压/弹簧机构、绝缘件、复合绝缘子、穿墙套管、SF6 气体回收净化装置、真空灭弧室、机械加工、表面处理等核心配套零部件或工序等。

产线先进,产能充足。公司占地面积 100 余万平方米,主要加工设备 5890 余台(套),拥有各类数控加工中心设备 355 余台(套),绝缘件制造浇筑线 5 条,导体镀银生产线 9 条,橡胶密封注射设备和硫化机 60 台(套),各种装配流水线 7 线,出厂耐压用试验设备 7 台(套)等国际生产线、设备,工艺装备达到国际水平。能够实现年产特高压组合电器 72 间隔、1100kV GIL 产品 45 千米、中压高压超高压组合电器 5000 间隔、断路器 13000 台、隔离开关和接地开关 2.5 万组、开关柜 11 万面、避雷器 6 万台,同时具备真空灭弧室、绝缘件制造、导体镀银、壳体制造及涂装、精密加工、橡胶密封制品、复合绝缘子等核心零部件制造能力。

高压板块营收占比过半,盈利能力突出。公司高压领域实力突出,高压板块 2021 年实现营收 42.93 亿元,占比 46.30%,毛利率 16.82%,毛利 7.22 亿元,占比 56.77%,是公司第一大业务板块。公司第二大业务为中低压及配网板块,2021 年实现营收 38.06 亿元,占比 41.04%,毛利率 8.60%。此外,国际业务板块、运维检修及其他板块 2021 年分别实现营收 1.78、8.29 亿元,占比分别为 1.92%、8.94%。其中,国际业务板块主要受疫情影响导致新签合同同比减少以及部分国外 EPC 项目延期执行, 2021 年营收同比下降 39.15%,毛利率同比下降 57.68pcts 至-58.83%;运维检修及其他板块为公司增长最快、毛利率最高的业务板块,主要由于可执行合同增加,营收同比增长 24.45%,但由于市场竞争加剧导致价格下降,毛利率同比下降 1.51pcts 至 30.87%。

1.2.隶属中国电气装备,有望受益国企改革

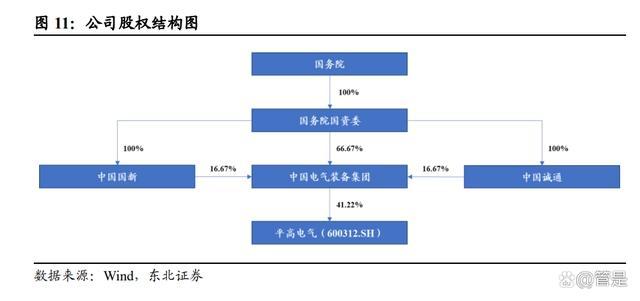

股权结构简单明晰,中国电气装备直接控股。2021 年 9 月 25 日,中国电气装备集团有限公司于上海揭牌成立,为中国西电集团与国家电网公司下属许继集团、平高集团、山东电工电气集团及国家电网所属国网电力科学研究院有限公司持有的江苏南瑞恒驰、江苏南瑞泰事达、重庆南瑞博瑞重组整合而成,是国务院国资委直接监管的国有重要骨干企业。2022 年 12 月 15 日,中国电气装备集团与平高集团签订《关于划转河南平高电气股份有限公司国有股份之股份无偿划转协议》,2023 年 1 月 13 日,过户登记完成,公司直接控股股东由平高集团变更为平高集团直接控股股东中国电气装备集团,后者直接持有公司 41.22%股份,公司实控人仍为国务院国资委。

中国电气装备直接控股 3 家上市公司,公司有望受益资源整合。中国电气装备集团成立后,为进一步理顺股权关系,优化股权结构,除通过西电集团间接控股宝光股份外,分别与平高集团、许继集团、西电集团签署《股份无偿划转协议》,成为平高电气、许继电气、中国西电 3 家电气装备上市公司直接控股股东,目前过户登记已全部完成。中国电气装备集团计划 2035 年全面建成世界一流智慧电气装备集团,完成全球产业布局,旗下各家上市公司或增强优势互补、减少无序竞争,公司有望受益于此次电气装备领域国有资产整合。

1.3.盈利能力明显提升,财务结构持续改善

去年营收实现正增长,四季度占比最高。公司营业收入近年来具有一定波动性,主要由于中低压及配网板块收入减少,2020-2021 年公司营收连续两年同比下滑,2022 年公司实现营收 92.74 亿元,同比增长 0.01%。主要由于收入确认时点因素,公司营收具有一定季节性,第四季度营收占比最高,第一季度营收占比最低,二者合计占比约为一半,2022 年 Q1-4 营收占比分别为 17%、26%、23%、34%。

原材料成本超八成,国网销售额占比近六成。电力设备产品成本中,钢材、铜、铝等原材料所占比重较大,主要受国际局势等因素影响,价格波动较大,2021 年公司高压板块、中低压及配电网板块直接材料成本占各自板块成本比例分别为 82.32%、 88.38%,总直接材料成本占总成本比例 84%,同比下降约 3pcts。2021 年,国家电网及其所属公司为公司第一大客户,销售额 54.05 亿元,占比 58.28%,供应商则较为分散,前五名供应商采购额仅占年度采购总额的 12.57%。

盈利能力明显改善,扣非归母净同比高增。虽然 2016-2020 年公司归母净利润持续降低,但主要受益于电网投资加快及公司降本增效,公司去年实现归母净利润 2.12 亿元,同比增长 199.68%,实现扣非归母净利润 2.00 亿元,同比增长 469.65%。此外,公司去年毛利率、净利率、EBIT 及 EBITDA 占总营收比例均有所提升,2021/22Q1- 3 毛利率为 13.72%/18.36%、净利率为 1.30%/4.07%,22H1 EBIT/营业收入与 EBITDA/营业收入分别为 4.68%、10.66%。

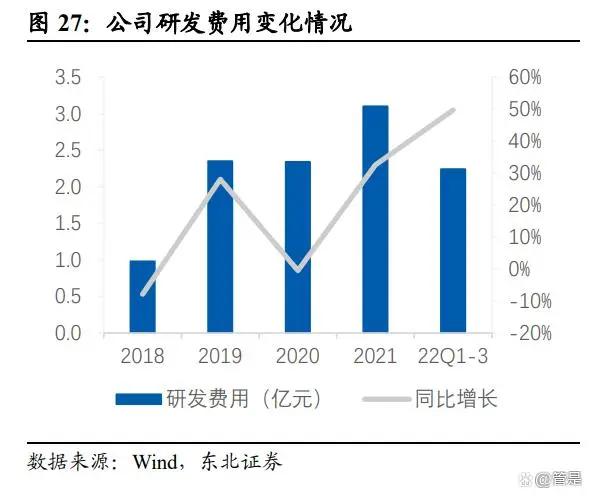

研发费用增速加快,期间费用率有所增长。公司近年来研发投入增长较快,2021/22Q1- 3 研发费用为 3.10/2.24 亿元,同比增长 32.55%/49.67%,研发费用率 3.34%/3.66%。其他费用方面,2021 年销售、管理费用率有所增长,但财务费用率有所降低,整体期间费用率由 9.14%上升至 9.94%,22Q1-3 销售/管理/研发/财务费用同比上升 17.43%/63.46%/49.67%/-64.56%,期间费用率同比上升 1.68pcts 至 12.98%,高于往年同期水平。

应收账款明显下降,负债率持续降低。财务结构方面,公司应收账款及占比下降明显, 2021/22Q1-3 为 62.68/65.89 亿元,占流动资产比例为 48.72%/52.85%,较 2018/2019 年 66.17%/63.32%明显降低。此外,公司资产负债率及有息负债率自 2018 年以来下降明显,22Q1-3 分别为 46.94%/2.31%,但主要为应付账款/应付票据,分别为 49.65/14.19 亿元,合计 63.85 亿元,占总负债比例为 74.24%。

现金流保持稳定,资本开支较低。现金流方面,公司 2019-2021 年经营性现金流净额 CFO 稳定于 12-13 亿元左右,主要由于收入确认时点因素,22Q1-3 公司 CFO 为 0.76 亿元,但同比增长率达 274.79%。此外,公司资本开支自 2017 年起每年约为 1 亿元,较为稳定。

2.特高压建设或加快,公司 GIS 优势明显

2.1.绿电装机快速增长,特高压建设或加快

新能源快速发展,消纳压力不断提升。“双碳”目标指引下,以风电、光伏为代表的新能源迅猛发展,2022 年全国风电、太阳能装机分别新增 37.63、87.41GW,累计装机分别达到 3.65、3.93 亿千瓦,同比分别增长 11.2%、28.1%,国家能源局预计 2023 年新能源装机量新增 1.6 亿千瓦,同比增长 28%,2030 年新能源装机占比或超 50%。然而我国大部分风光资源位于西北地区,远离东南负荷中心,消纳问题一直是制约新能源发展的关键因素,随着我国西北地区大批新能源项目特别是国家规划的风光大基地项目持续集中快速投产,本地消纳能力有限,外送需求迫切。

风光大基地稳步推进,外送规模超 3 亿千瓦。2022 年 12 月 30 日,国家西北电网新能源装机规模达 1.57 亿千瓦,首次超过煤电成为西北地区第一大电源。据国家电网西北分部统计,西北新能源装机规模近十年增长 10 倍,预计到 2025 年,西北新能源规模将突破 3 亿千瓦。目前第一批风光大基地 97GW 已经全部开工,预计于 2023 年全部投产。不同于第一批风光大基地遍布全国 19 个省份,第二批装机量 455GW 的风光大基地聚焦于内蒙古、宁夏、新疆、青海、甘肃等地区,其中,库布齐、乌兰布和、腾格里、巴丹吉林沙漠基地规划装机 2.84 亿千瓦,采煤沉陷区规划装机 0.37 亿千瓦,其他沙漠和戈壁地区规划装机 1.34 亿千瓦。根据规划,“十四五”期间投产 2 亿千瓦,其中外送 1.5 亿千瓦,“十五五”期间投产 2.55 亿千瓦,其中外送 1.65 亿千瓦,外送比例分别为 75%、65%。2022 年 1 月,第三批风光大基地启动项目申报,考虑到既有输电线路及本地消纳能力限制,第三批风光大基地预计主要仍将位于西北地区,且外送比例或进一步提升。

特高压技术逐步成熟,发展空间广阔。特高压是实现电力大范围余缺互济的重要手段,自 2006 年国家分别核准首条特高压交流和直流输电线路以来,特高压技术日益成熟,国产化率逐步提升,经历了数次核准及投产高峰。随着新能源装机快速提升及多地电力供需不平衡加剧,特高压建设重要性快速提升,发展空间广阔。

依托“十四五”规划,特高压有望迎来核准高峰。“十四五”期间,国网规划建设特高压工程“24 交 14 直”,涉及线路 3 万余公里,变电换流容量 3.4 亿千伏安,总投资 3800 亿元;其中,跨省跨区输电通道“3 交 9 直”线路长度 1.6 万公里左右,交流 2000 公里,直流 14000 公里。根据规划,2025 年前,“三华”将建成“五横四纵”特高压交流主网架,以应对华东、华中大规模直流馈入,提高电网安全性和抵御严重故障的能力;西部将形成“两横一环网”特高压交流主网架,新建 7 个西北、西南能源电力外送特高压直流通道,总输电容量 5600 万千瓦;此外还将建成多项跨国直流工程,输电容量约 2775 万千瓦。考虑到特高压建设一般需要 1.5 至 2 年,今明两年特高压工程预计将迎来密集核准招标与开工建设。根据国家电网规划,2023 年将进行 8 次特高压项目设备招标。

2.2.组合电器优势明显,交流亮眼直流稳定

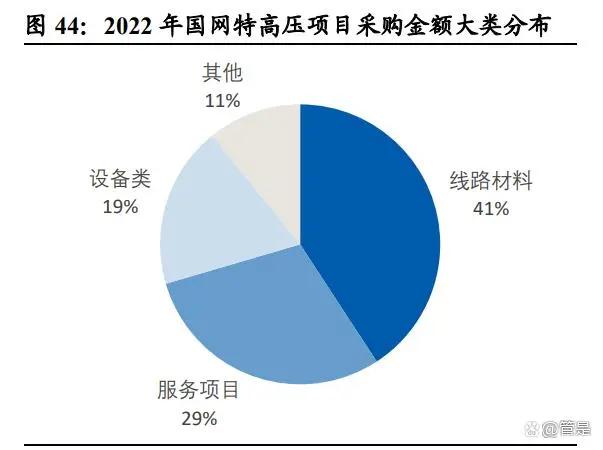

国网特高压招标结果显示,GIS 设备类中占比第 1。高压组合电器通常指封闭式高压组合电器,即气体绝缘金属封闭式开关设备(Gas Insulated Metal?enclosed Switchgear, GIS),其将断路器、隔离开关、接地开关、电压互感器、电流互感器、避雷器、连接母线、套管以及电缆终端等各种电气设备,按照变电设备一次系统图,合理组合存放在全封闭的金属壳体内实现电气功能。组合电器是特高压输电工程的关键设备之一,技术难度大。根据国家电网 2022 年特高压项目采购中标结果统计,25 个批次累计采购金额 183.89 亿元,其中设备类采购金额 34.38 亿元,占总金额比例为 18.7%,其中 1000kV 组合电器为价值量最大的设备,采购金额 16.44 亿元,占设备类比例 47.8%,占总金额比例为 8.9%,是第二大设备 1000kV 变压器采购金额的 2.4 倍,特高压加快建设有望带动 1000kV 组合电器的招标金额较快提升。

特高压 GIS 技术难度大,公司市占率领先。据国网统计,截至 2020 年底,国家电网公司特高压组合电器最长投运年限已达 12 年,期间共发生故障 16 起(均为放电类型故障),总故障率高达 0.44 次/(百间隔・年),明显高于其他电压等级。截至 2020 年底,国家电网公司在运特高压组合电器共 416 个间隔,平高电气、新东北电气、西开电气装用量排名前三,占比分别为 46.0%、24.4%、23.6%。根据国家电网 2022 年特高压项目采购中标结果统计,公司特高压 GIS 中标金额占比约为 1/3。综合来看,公司总中标金额 5.36 亿元,占比 2.92%,位列第三,仅次于西开电气 3.2%、保变电气 2.96%。

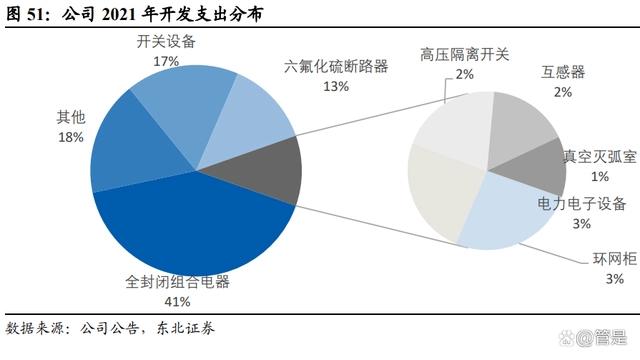

组合电器实力雄厚,研发生产能力强大。公司下属两个事业部从事组合电器业务,分别为组合电器事业部及超特高压事业部,是 GIS 开关设备研发、制造基地,产品涵盖 126-1100kV 组合电器、800kV 及以上罐式断路器、126kV~1100kVGIL。其中,组合电器事业部拥有 2 座无尘洁净厂房,内装间洁净度达到 30 万级,以及 4 座物流周转库房;超特高压事业部拥有 2 座装配厂房,建筑面积 6.6 万平方米,具备年生产 72 间隔 1100kV GIS、45 公里 1100 kV GIL 产品的能力,自主成功研制和供货的 800 kV GIS、1100 kV GIS 填补了国际上特高压开关设备制造的空白,世界首创特高压 GIL 产品应用于苏通综合管廊工程。2021 年,公司组合电器开发支出 1.13 亿元,占总开发支出比例 41%,大幅领先其他产品,公司组合电器产品优势有望保持或提升。

张北-胜利特高压第一次设备招标完成,公司中标金额高居第二。以张北-胜利 1000kV 特高压交流输变电工程为例,该工程建设内容主要包括扩建张北、胜利、锡盟三处 1000kV 变电站,以及新建张北-胜利 1000kV 特高压线路 368 公里,项目静态总投资额 67.92 亿元。根据 2022 年底国网张北-胜利等工程第一次设备招标结果统计,总招标金额为 14.84 亿元,占总投资比例 21.85%,公司(含母公司及两家子公司河南平芝、平高东芝)中标金额 3.3 亿元,占比 22%,仅次于山东电工。其中,1000kV 组合电器总招标金额 6.93 亿元,占比 46.7%,高居第一,共 3 包 9 个间隔,公司中标包 2 即胜利 1000kV 变电站扩建工程 4 个间隔,数量占比 44.4%,中标金额 3.09 亿元,金额占比 44.5%;此外,公司子公司河南平芝包揽 500kV HGIS(复合式组合电器)全部 3 个包,合营公司平高东芝中标锡盟 1000kV 变电站扩建工程交流避雷器全部 3 个子包(电压等级 1000kV、500kV、110kV)。

川渝交流特高压网架建设开启,新建变电站有效提升设备需求。2022 年 9 月 29 日,我国西南地区首个特高压交流工程川渝特高压交流工程正式开工,是世界上最高海拔的特高压交流输变电工程,虽然与张北-胜利特高压均属于国网规划的“十四五”3 条跨省跨区特高压交流输电工程,但不同于后者 3 座变电站均为扩建,川渝特高压工程计划新建甘孜、天府南、成都东、铜陵 4 座 1000kV 变电站,静态总投资高达 281.54 亿元,为后者的 4.1 倍。此外,阿坝-成都东特高压交流工程计划于今年 6 月核准年内开工并于 2025 年建成,德宝第二回直流工程、攀西至天府南特高压交流工程也有望纳入规划。国家能源局预计川渝特高压交流工程将带动装备制造、电源建设等相关产业投资近 900 亿元。

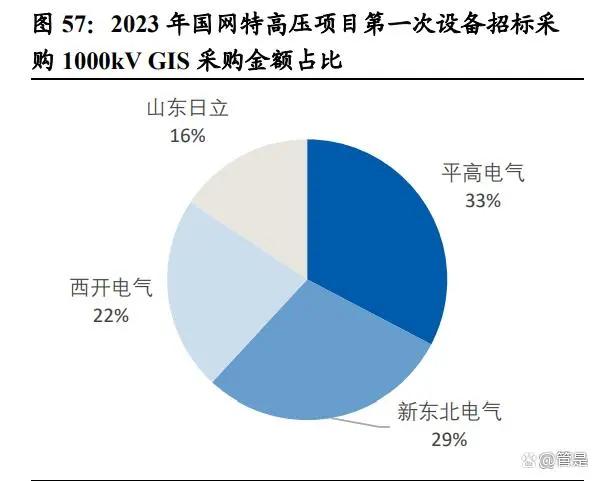

2023 年国网第一次特高压设备招标,公司特高压组合电器中标占比排名第 1。国家电网有限公司 2023 年第十批采购(特高压项目第一次设备招标采购)包含川渝一期特高压及黄石特高压两项工程,涉及新建 1000kV 变电站 5 座。中标结果显示,1000kV 组合电器中标金额 32.9 亿元,占比高达 51.4%,较张北-胜利特高压进一步提升,其中公司中标 2 包(甘孜、成都东)各 7 个间隔共 10.8 亿元,中标间隔占比 31.8%,中标金额占比 32.7%,与 2022 年国网 1000kV 组合电器中标金额占比持平。单位间隔价值量方面,川渝及黄石项目整体为 7478 万元/间隔,相比张北-胜利 7694 万元/间隔下降 2.8%,公司分别为 7713、7682 万元,同比下降 0.4%,低于整体降幅。其他设备方面,合营公司平高东芝中标天府南变电站避雷器,表现稳定,中标金额 3347 万元;子公司上海天灵开关中标全部 2 包开关柜,中标金额 531 万元,表现突出。公司 3 家企业整体总标 11.14 亿元,占总金额比例 17.4%,排名高居第 2,仅次于中国西电。

直流布局深化,有望受益直流特高压建设。虽然公司交流组合电器是优势产品,但公司直流产品也较为丰富,包括直流场成套设备、10kV-1120kV 直流隔离开关及接地开关、1100kV 直流穿墙套管等,累计参与了哈密南-郑州、昌吉-古泉、青海-河南等 12 条特高压直流工程。其中,直流穿墙套管是特高压工程中关键设备,是特高压换流站阀厅和直流场之间唯一的通道,承载着特高压和大电流,起到通流、绝缘和机械支撑作用,是最后一批国产化的特高压设备之一。2016 年 12 月,公司成功研制世界首台±1100 千伏气体绝缘直流穿墙套管,2019 年 9 月在±1100 千伏输电工程昌吉换流站带电运行,被国家能源局评定为“第一批能源领域首台(套)重大技术装备”。2022 年 4 月,陕北至湖北±800 千伏特高压直流工程正式投运,公司自主研制的±800 千伏、±400 千伏、±150 千伏系列化直流穿墙套管在陕湖工程成功带电运行,标志着公司已实现气体绝缘直流穿墙套管的系列化和产业化,被国家能源局评定为“第二批能源领域首台(套)重大技术装备”。

特高压直流建设带动交流组合电器需求。除换流阀、直流穿墙套管等专用于特高压直流的电气设备外,大量常规用于交流输电工程的电气设备也同样广泛应用于特高压直流输电工程,其中包括组合电器等核心设备。特高压直流输电系统中,换流站分为直流部分和交流部分,前者电压等级 1100 或 800kV,后者电压等级有 800kV、500kV、 220kV 等。公司 800kV 组合电器为公司拳头产品,市场占有率第一,成功应用于灵州换流站、祁连换流站等工程,其他等级组合电器也广泛应用于换流站。由于 2022 年没有特高压直流线路核准招标,预计 2023 年核准招标至少 4 条特高压直流输电线路,公司组合电器中标量有望随特高压直流输电工程建设加快而增加,目前金上湖北、陇东山东两条特高压直流输电线路已先后于 2023 年 1 月、2 月获得核准,今年上半年有望完成第一次设备招投标。

根据 2020 年 12 月国网白鹤滩-江苏特高压工程第一次设备招标采购结果公示,公司合计中标 7 包共 4.03 亿元,占该次招标额 86.07 亿元比重 4.7%,位居第 8,平高电气、河南平芝、平高东芝分别中标 17365、18558、4376 亿元。其中,平高电气中标直流穿墙套管、换流变阀侧直流断路器、交直流隔离开关及接地开关等,河南平芝中标送端换流站全部组合电器(500kV、220kV),平高东芝中标受端换流站全部直流避雷器(800kV、400kV、200kV)。

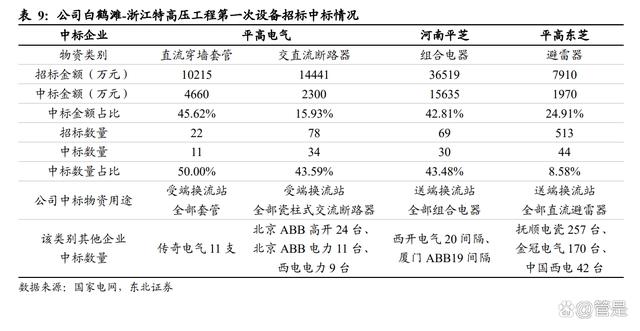

根据 2021 年 9 月国网白鹤滩-浙江特高压工程第一次设备招标采购结果公示,公司合计中标 4 包共 2.46 亿元,占该次招标额 86.07 亿元比重 3.5%,位居第 7,平高电气、河南平芝、平高东芝分别中标 6960、15635、1970 亿元。其中,平高电气中标受端换流站全部直流穿墙套管、受端换流站全部瓷柱式交流断路器,河南平芝中标送端换流站全部组合电器(500kV、220kV),平高东芝中标送端换流站全部直流避雷器(800kV、 660kV、500kV、400kV、275kV、200kV、150kV、50kV)。

3.电网投资持续提升,有望受益招标加速

3.1.电网投资落后电源,设备增速高于电网

保障供电稳定,电源投资加速。2021 年以来,受煤炭供需失衡、火电新增机组放缓、国际局势紧张等多重因素影响,我国连续 2 年出现大范围用电紧张情况,据电规总院预测,全国多地“十四五”电力供需仍较为紧张。为保证电力供应安全稳定,国家先后制定了多项政策,包括加快煤炭先进产能释放,加快包括火电在内的各类电源建设速度,2021-2022 年火电投资完成额同比分别增长 21.52%、35.27%,2022-2023 年或新开工火电 1.65 亿千瓦。除火电外,新能源发电全面进入平价时代,随成本下降经济性不断增强,每年新增至少 1.6 亿千瓦以上,且有望逐年提升。

电网投资增速较低,投资步伐有望加快。考虑到火电建设周期一般为两年,其中扩建项目周期更短,电网建设亟待提前规划、同步投产,以尽量减少“窝电”现象,提高利用小时数。此外,我国分布式光伏快速发展,2022 年新增装机 51.1GW,同比增长 74.6%,配网建设重要性日益提升。然而不同于电源建设速度明显加快,电网基本建设投资完成额 2019、2020 年同比分别降低 9.6%、6.2%,2021、2022 年仅同比分别增长 1.1%、2.0%,远低于电源投资增速,投资数额甚至低于 2016-2018 年,2019-2022 年电网投资增速均低于电源。国家电网董事长辛保安 2022 年 8 月表示,“十四五”国家电网计划完成电网投资 2.4 万亿元,一方面,持续完善特高压和各级电网网架,服务好沙漠、戈壁、荒漠大型风电光伏基地建设,支撑和促进大型电源基地集约化开发、远距离外送;另一方面,加快建设现代智慧配电网,促进微电网和分布式能源发展,满足各类电力设施便捷接入、即插即用。2023 年,国网计划电网投资超过 5200 亿元,相比去年实际完成额 5094 亿元,增速超 2%。

近 3 年国网实际投资高于计划投资,变电设备增速高于电网投资增速。主要受需求不足影响,国内稳增长压力较大,电网投资作为基础设施投资建设的重要抓手之一,投资强度持续提升,且近 3 年国网实际电网投资完成额均高于计划完成额。此外,虽然电网整体投资增速较低,但受益于投资结构性变化,变电设备投资增速高于电网投资增速,2021、2022年新增220kV以上变电设备容量同比增速分别达到9.20%、6.30%,分别高于电网整体投资增速 8.1、4.3pcts。展望未来,虽然经济增速预计回暖,但恢复基础尚不牢固,2023 年全国 GDP 增速目标 5%,低于市场预期,在消费与出口均面临较大增长压力的背景下,预计包括电网投资在内的基建投资仍将扮演重要角色,电网实际投资完成额有望继续超过计划投资。

3.2.有望收益招标加速,多类产品表现突出

国网集招表现亮眼,输变电设备中标排名位居前列。2022 年,根据国网总部招标中标数据统计,输变电设备共招标 6 个批次,总金额 503.26 亿元,同比增长 33%,各批次金额分布较为平均,第 3 批、第 6 批占比较高,其中变压器、组合电器、电缆及附件中标金额排名前 3,公司优势产品组合电器占比 22%,排名第 2。在 2022 年所有批次输变电设备招标中,公司母公司总中标金额超过 18 亿元,占比 3.59%,为第二名的 1.41 倍,领先优势明显。此外,公司子公司河南平芝高压开关有限公司、上海平高天灵开关有限公司、河南平高通用电气有限公司分别中标 11.3、2.5、1.1 亿元,占比 2.24%、0.49%、0.22%,公司整体在国家电网输变电设备集招中优势较为明显,合计中标 34.8 亿元,占比 6.91%,随国网招标金额增长,公司网内中标金额有望持续提升。

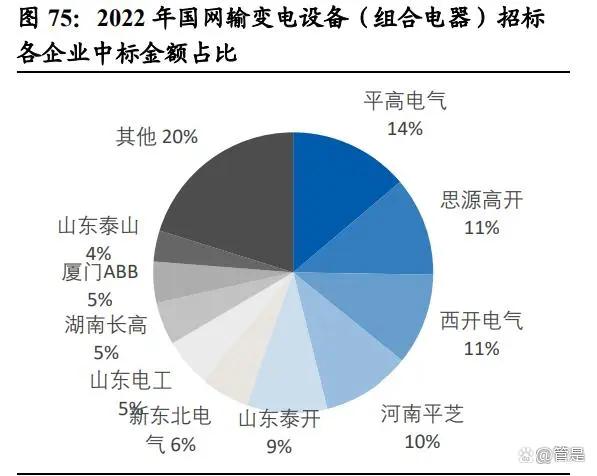

组合电器优势明显,公司合计占比近 1/4。在 2022 年国网输变电设备集招中,组合电器价值量 110 亿元,公司作为组合电器龙头企业,母公司中标 15.2 亿元,占比 14%,此外,子公司河南平芝、平高威海分别中标 11.3、0.58 亿元,占比 10.25%、0.53%,母子公司合计中标金额 27 亿元,占比 24.59%。

多类产品排名靠前,避雷器位居第 1。除组合电器外,公司在国网其他细分领域集招中也有突出表现。开关柜方面,国网总招标金额 41 亿元,占比 8.14%,其中公司子公司上海平高、平高通用、天津平高中标 2.5、0.92、0.71 亿元,占比 6.01%、2.24%、 1.74%,合计中标 4.1 亿元,占比 10%,其中上海平高中标占比仅低于山东泰开 0.06pct,排名第 2。此外,公司中标互感器 0.3 亿元,占比 3.03%,排名第 11,中标隔离开关 1.35 亿元,占比 14.82%,排名第 4,中标断路器 1.25 亿元,占比 16.4%,排名第 3,全资子公司平高通用中标断路器 0.17 亿元,占比 2.17%,排名第 10,合营公司平高东芝(公司持股比例 50%)中标避雷器 0.61 亿元,占比 16.89%,排名第 1。

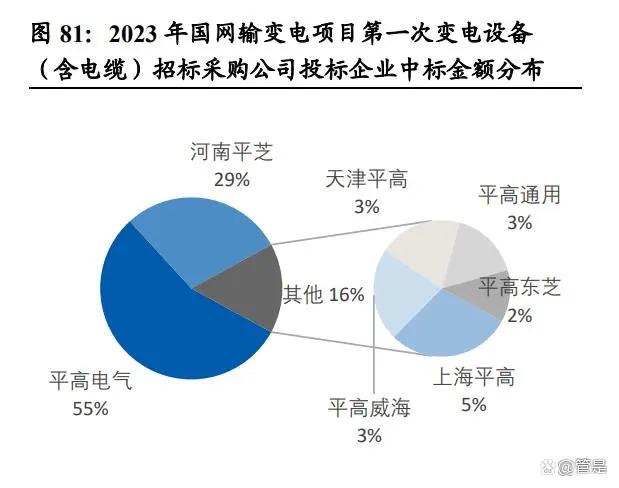

2023 年输变电项目招标明显加速,组合电器占比提升。根据 2023 年国网输变电项目第一次变电设备(含电缆)招标采购中标公示,总中标金额高达 125.62 亿元,同比大幅提升 53%。由于 2022 年进行了 6 批次输变电设备招标,第一次金额占比 16%,今年同样计划进行 6 批次输变电设备招标,若第一批次占比保持稳定,则今年总招标金额将达 768.83 亿元,同比提升 53%,高于去年同比增幅 13%。物资类别方面,组合电器中标金额 39.7 亿元,占比近 1/4,排名第 2,较 2022 年占比 21.84%提升 1.8pcts,中标金额较变压器低 1.75%,差距较 2022 年 8.62%明显收窄,组合电器有望成为国网输变电项目设备招标中第一大物资类别,公司有望同时受益于招标额提升与组合电器占比提升。

企业层面,公司此次招标表现突出,总计中标 25 包共约 9.2 亿元,占总金额 7.3%,较 2022 年 6.9%提升 0.4pct,领先优势进一步巩固。其中,组合电器中标 75146 亿元,市占率 25.31%,排名高居第 1,第 2、3 名西电、泰开分别中标 40745、40498,公司组合电器中标金额为后两名之和的 92.5%,且较 2022 年市占率 24.59%进一步提升,公司组合电器类别行业领先优势明显。

4.盈利预测

1)高压板块:

a)特高压交流方面,公司 22 年 4 月、22 年底及 23 年初中标福州-厦门、张北-胜利及川渝黄石特高压交流输电工程,中标金额分别为 2.3、3.3、11.1 亿元,合计 16.7 亿元。2021 年 3 月公司中标荆门-武汉特高压交流 13 间隔 1000kV 组合电器 9.8 亿元,预计 22-24 年特高压交流分别确认收入 10、2、 14 亿元;

b)特高压直流方面,公司此前分别中标白江线、白浙线 4.03、2.46 亿元,按照投产时间预测,22、23 年或分别确认收入 2、4 亿元。预计 23、24 年分别有 4、5 条特高压直流工程完成招标,假设 24、25 年分别投产 0、6 条,按照每条线 3 亿元中标金额计算,24、25 年或可分别确认收入 0、18 亿元;

c)假设 22 年高压板块营收同比增长 5%,22 年特高压确认收入约 12 亿元,则其他高压设备实现营收约 33 亿元。考虑到电力主干网架扩容改造、新能源升压站建设等需求提升,参考 2023 年国网第一次变电设备招标采购额同比大幅提升 53%,假设 23、24 年其他高压设备营收同比分别增长 30%、5%;

d)综合考虑特高压交直流及其他高压等级设备业务,预计高压板块 22-24 年营业收入为 45/50/60 亿元,同比增长 5%/11%/20%;

2)中低压及配网板块:主要受益于电网投资加快以及公司降本增效,该业务营收有望实现较快增长、毛利率有望稳步提升,预计 22-24 年营业收入为 34/41/44 亿元,同比增长-10%/20%/8%;

3)国际业务板块:往年由于受疫情影响较为严重,公司海外业务收入及盈利能力承压,同比下滑较为严重,未来公司国际业务有望企稳回升,预计 22-24 年营业收入为 2/2/2 亿元,同比增长-4%/10%/8%;

4)运维服务板块及其他:公司运维服务服务营收稳定增长,毛利率较高,业务可持续发展能力较强,预计22-24 年营业收入为 10/12/14 亿元,同比增长20%/18%/15%,毛利率为 2020、2021 两年的平均值 32%;

5)其他业务:其他业务收入为主营输配电业务之外的收入,每年贡献近2亿元营收,毛利率较高,预计 22-24 年营业收入为 2/2/2 亿元,同比增长 5%/5%/5%,毛利率为 2020、2021 两年的平均值 46%;

6)公司整体:结合以上假设,公司 22-24 年营业收入为 93/107/122 亿元,同比增长 0.01%/14.92%/14.15%,但主要由于公司产品结构发生变化,公司 22-24 年毛利率为 18.05%/17.17%/18.88%。

(本文仅供参考,不代表我们的任何投资建议。)