来源 :原料药情报局2025-03-14

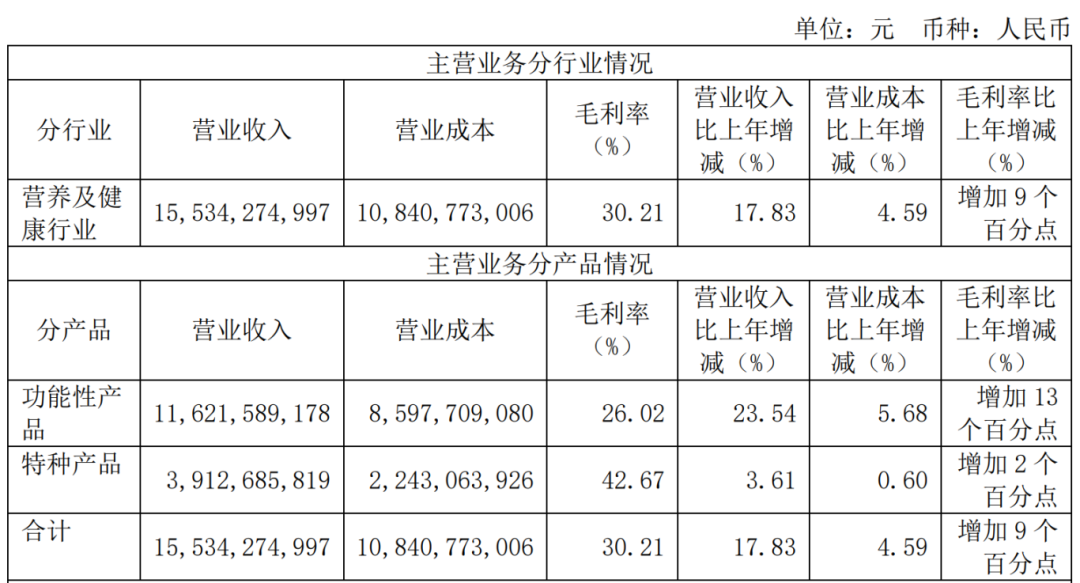

2024年,蓝星安迪苏股份有限公司(简称“安迪苏”)交出了一份亮眼的成绩单。年报显示,公司全年实现营业收入155.34亿元,同比增长17.83%;归属于上市公司股东的净利润达12.04亿元,同比大幅增长2208.66%,扣非后净利润更是高达13.46亿元,同比增幅超10倍。这一业绩主要得益于蛋氨酸业务量价齐升、特种产品高附加值增长及成本控制能力的强化。

核心业务进展:双支柱战略驱动增长

1.功能性产品:蛋氨酸龙头地位持续巩固

蛋氨酸业务:全年营收同比增长24%,液体和固体蛋氨酸销量均创历史新高。公司通过南京工厂产能扩建(二期18万吨液体蛋氨酸项目于2022年投产)、欧洲工厂技术升级(西班牙Burgos工厂应用专利技术提升产能)及泉州15万吨固体蛋氨酸新工厂建设(预计2027年投产),进一步扩大全球市场份额。此外,生产稳定性与供应链管理能力显著提升,尽管原材料价格上涨,蛋氨酸业务毛利率仍同比增加13个百分点至26.02%。

维生素业务:受益于2024年底维生素A价格回弹及成本优化,业务整体盈利水平改善。公司在饲料级维生素A市场占有约20%产能,通过采购渠道优化及生产工艺改进,有效应对市场波动。

2.特种产品:高附加值领域稳步扩张

营收增长4%,毛利率提升至42.67%。公司通过并购Nor-Feed、FRAmelco等企业,完善产品矩阵,推出喜利硒(有机硒产品)、罗酶宝AdvPhy(新一代酶制剂)等明星产品。其中,Nor-Feed的抗球虫解决方案及斐康?蛋白(水产替代蛋白)表现突出,推动业务增长。

产能与技术突破:南京3.7万吨特种产品工厂试运行,欧洲3万吨产能扩充项目加速爬坡,关键反刍动物产品酯化生产转为内部供应(预计2025年试产),进一步强化特种产品的全球竞争力。

三、运营效率与成本控制:降本增效成果显著

成本缩减1.79亿元:通过持续开展“竞争力提升计划”,优化生产工艺、减少能源消耗,抵消了研发创新及产能扩张带来的成本增加。例如,南京工厂蒸汽回收项目、欧洲工厂热回收技术应用,均提升了能源利用效率。

供应链管理优化:通过全球化布局(欧洲、中国双生产平台)及数字化转型,保障原材料稳定供应,降低物流成本。

四、研发创新与可持续发展:构筑长期竞争力

研发投入4.42亿元,同比增长5.35%,重点聚焦绿色生产、生物技术及数字化服务。例如,与恺勒司合作的斐康?蛋白项目实现规模化生产,为水产养殖业提供可持续蛋白替代方案;推出反刍动物数据科学服务,助力客户优化生产效能。

环保目标超额完成:提前达成2015年设定的十年减排目标(单位产品温室气体排放减少40%),通过使用可再生能源(南京工厂20%绿电采购)、工艺优化(法国工厂热回收项目)等举措,推动绿色转型。