1.江苏舜天造假案例也是在证监会那里挂了号的,多次发布会也是点名提到,从2022年11月立案调查,到2023年6月下发了处罚告知书,到现在正式处罚,也算是最终有了一个结果。就是,不知道最关注处罚结果的广大投资者是否会满意,是否会睡不着觉?

2.这里有一个细节,从2023年下发告知书到现在,正好是一年多的时间,也就是说,这个案例在处罚复议阶段还是花费了很多时间,从当事人的申诉和证监会的解释也可以看得出来,看来,上市公司和当事人还有很多委屈的。

3.从江苏舜天和当事人申诉的理由来看,都觉得自己没有错,没有认为也不应当认为隋田力的业务是自我循环,觉得应该免予处罚。后续后面觉得自己也没脸了,又撤回了申诉材料。

4.隋田力也算是一个牛人了,真正的被资本市场盯在历史的耻辱柱上记住,就是通过一个完全虚构的各种自我循环的“专网通信业务”,让几十家上市公司都乖乖进入到大规模、系统性、花样繁多的财务造假的漩涡中而不可自拔,真的是除了膜拜已经无语。当然,除了隋田力,更加耻辱的是这些上市公司和上市公司老板,各个牛逼轰轰各个精明强悍,怎么最后就被人牵着鼻子走,还是上市公司也一直在找一个财务造假的路口,而隋田力恰巧有这把钥匙。

5.根据公开披露的信息,江苏舜天从2009年至2021年,也就是长达13年的时间里持续性、系统性造假。这13年的时间里,江苏舜天就跟吃了兴奋剂似的,造假的金额越来越大,造假的比例越来越高,造假的手段越来越卑劣,或许真的是:造假上瘾。

6. 13年的时间啊,一个人有多少13年,一个上市公司更是如此。在这么长的时间里,如此赤裸裸的财务造假,竟然没有人发现,还是就是视而不见?比如当地的监管局,比如每年都要出报告的审计机构,甚至还包括持续督导的保荐机构?这个问题,或许比上市公司财务造假本身更值得关注和深思。

7.根据公开的资料,在江苏舜天连续财务造假的十三年中,审计机构出具的全部都是标准无保留的审计意见。其中,2009年―2014年连续6年,江苏舜天的审计机构是天衡会计师事务所;2015年―2019年连续5年,江苏舜天的审计机构江苏苏亚金诚会计师事务所;2020年―2021年,江苏舜天的审计机构又换成天衡会计师事务所。

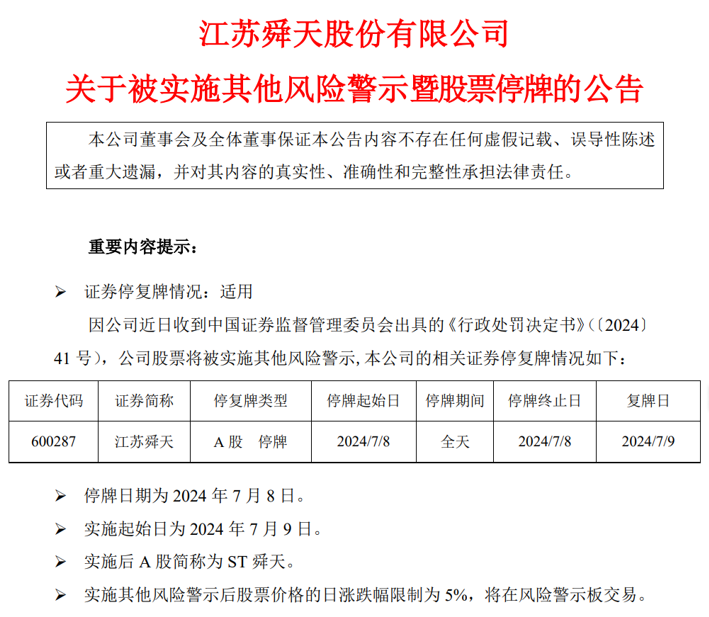

8.公司已经发了公告,7月8日全天停牌一天,9月9日复牌,复牌之后会被ST,又有几十万股民今晚睡不着觉了,股票会迎来多少跌停,有谁知道,又有谁在乎?证监会不会在乎,上市公司更不会在乎,上市公司老板也不会在乎?

9.上市公司罚款1000万元,实际控制人罚款150万,其他造假的人罚款60万,这样的罚款,你觉得他们会在乎吗?还有他娘的市场禁入,就算是终身市场禁入(其实才三年市场禁入),你觉得这些吃的脑满肠肥的,本事通天的人,会在乎禁入吗?脱离泥潭,早点上岸,岸上吃香的喝辣的,看着泥潭里的股民们苦苦挣扎,无处伸冤,不是更快心的一件事情?

10.干!说好的长牙带刺!说好的倾家荡产!说好的牢底坐穿!说好的保护中小投资者利益!

江苏舜天股份有限公司(以下简称“公司”“江苏舜天”)于 2022 年 11 月4 日收到中国证券监督管理委员会下发的《立案告知书》(编号:证监立案字0382022008 号),因公司涉嫌信息披露违法违规,中国证券监督管理委员会决定对公司立案。

2023 年 6 月 30 日,公司及相关当事人收到中国证券监督管理委员会出具的《行政处罚及市场禁入事先告知书》(处罚字〔2023〕37 号)。

近日,公司及相关当事人收到中国证券监督管理委员会出具的《行政处罚决定书》(〔2024〕41 号)及《市场禁入决定书》(〔2024〕10 号)。

我会于 2023 年 10 月 17 日举行了听证会,听取了当事人及其代理人的陈述申辩意见。2024 年 3 月 22 日,上述当事人申请撤回听证和陈述申辩。

一、江苏舜天参与专网通信虚假自循环业务情况

2009 年起,江苏舜天与隋某力洽谈开展专网通信业务(即隋某力组织开展的自循环业务,江苏舜天内部称通讯器材内贸业务)。江苏舜天与上游供应商以及下游客户的业务洽谈、合同签订、发票流转、资金收付、货物验收等环节主要由江苏舜天业务人员与隋某力方人员对接,且合同模板、产品、型号、购销价格、物流等由隋某力一方提供。

江苏舜天向隋某力催要通讯器材业务尾款,隋某力控制的公司为通讯器材业务货款提供担保、支付尾款。江苏舜天参与的专网通信业务中曾出现上下游企业均由隋某力或其他同一主体控制的情况,隋某力控制的公司或其他同一公司既作为江苏舜天供应商又作为客户交替出现。

经查,江苏舜天参与的隋某力主导的专网通信业务,实质是合同、资金、票据流转构成闭环的虚假自循环业务,无商业实质,不应确认相应的营业收入、营业成本及利润。江苏舜天在隋某力主导的专网通信业务中垫资(少部分业务作为通道),不承担产品风险,根据垫资规模和期限获取利润。江苏舜天知悉其在专网通信业务中的垫资作用,且应当知悉其开展的专网通信业务是虚假自循环业务。

二、江苏舜天 2009 年至2021 年年度报告虚假记载情况

江苏舜天通过参与通讯器材内贸虚假自循环业务,2009 年至 2021 年年度报告共计虚增营业收入 10,333,448,392.98 元,虚增营业成本 9,398,996,635.72 元,虚增利润总额 934,451,757.26 元。其中:

2009 年年报虚增营业收入156,498,376.07 元,虚增营业成本 151,597,880.30元,虚增利润总额 4,900,495.77 元,虚增营业收入占当年年报披露营业收入的3.77%,虚增利润总额占当年披露利润总额的 8.69%。

2010 年年报虚增营业收入324,680,384.70 元,虚增营业成本 307,117,384.62元,虚增利润总额 17,563,000.08 元,虚增营业收入占当年年报披露营业收入的5.83%,虚增利润总额占当年披露利润总额的 52.52%。

2011 年年报虚增营业收入439,362,648.95 元,虚增营业成本 401,183,581.47元,虚增利润总额 38,179,067.48 元,虚增营业收入占当年年报披露营业收入的7.41%,虚增利润总额占当年披露利润总额的 51.12%。

2012年年报虚增营业收入1,143,696,580.99元,虚增营业成本1,051,275,717.43元,虚增利润总额 92,420,863.56 元,虚增营业收入占当年年报披露营业收入的19.95%,虚增利润总额占当年披露利润总额的 132.86%。

2013年年报虚增营业收入1,169,640,166.32元,虚增营业成本1,096,542,042.37元,虚增利润总额 73,098,123.95 元,虚增营业收入占当年年报披露营业收入的20.17%,虚增利润总额占当年披露利润总额的 18.26%。

2014年年报虚增营业收入1,108,470,170.54元,虚增营业成本1,038,223,035.03元,虚增利润总额 70,247,135.51 元,虚增营业收入占当年年报披露营业收入的19.19%,虚增利润总额占当年披露利润总额的 55.38%。

2015年年报虚增营业收入1,495,996,753.28元,虚增营业成本1,367,440,895.74元,虚增利润总额 128,555,857.54 元,虚增营业收入占当年年报披露营业收入的25.61%,虚增利润总额占当年披露利润总额的 88.68%。

2016 年年报虚增营业收入837,819,999.91 元,虚增营业成本 696,192,478.97元,虚增利润总额 141,627,520.94 元,虚增营业收入占当年年报披露营业收入的17.64%,虚增利润总额占当年披露利润总额的 110.51%。

2017 年年报虚增营业收入882,007,949.22 元,虚增营业成本 777,011,141.34元,虚增利润总额 104,996,807.88 元,虚增营业收入占当年年报披露营业收入的16.04%,虚增利润总额占当年披露利润总额的 74.24%。

2018 年年报虚增营业收入426,024,840.24 元,虚增营业成本 380,149,826.73元,虚增利润总额 45,875,013.51 元,虚增营业收入占当年年报披露营业收入的7.94%,虚增利润总额占当年披露利润总额的 29.20%。

2019 年年报虚增营业收入764,429,653.89 元,虚增营业成本 723,449,307.48元,虚增利润总额 40,980,346.41 元,虚增营业收入占当年年报披露营业收入的16.54%,虚增利润总额占当年披露利润总额的 10.13%。

2020年年报虚增营业收入1,494,153,988.91元,虚增营业成本1,408,813,344.24元,虚增利润总额 85,340,644.67 元,虚增营业收入占当年年报披露营业收入的34.13%,虚增利润总额占当年披露利润总额的 32.49%。

2021 年年报虚增营业收入90,666,879.96 元,虚增利润总额 90,666,879.96 元,虚增营业收入占当年年报披露营业收入的 2.34%,虚增利润总额占当年披露利润总额绝对值的 16.23%。

2022 年 4 月 30 日,江苏舜天发布《江苏舜天股份有限公司关于会计差错更正的公告》,将通讯器材业务的收入确认方法由总额法调整为净额法,对 2009年至 2020 年年度报告进行了追溯调整,该公告中调整后的财务数据仍存在虚假记载。

三、相关申诉和听证理由

江苏舜天在申辩材料和听证过程中提出:

其一,江苏舜天不知悉、也不应当知悉专网通信业务是虚假自循环业务。

其二,江苏舜天通讯器材业务虽具有“垫资”属性,但并不代表该业务不是真实贸易业务。

其三,江苏舜天作为贸易商没有义务、没有必要、也没有能力穿透核查,客观上无法发现案涉业务是虚假自循环业务。

其四,江苏舜天已根据监管指导意见将业务收入确认方法由总额法调整为净额法,将真实流入企业的经济利益确认为利润总额并无不当。并且《事先告知书》计算虚增利润总额时未扣除相关费用。其五,《事先告知书》对江苏舜天的量罚过重。综上,江苏舜天请求免于处罚。

高松在申辩材料和听证过程中提出:

其一,没有与隋某力洽谈合作通讯器材业务,也没有安排、布置下属开展具体业务。

其二,通讯器材相关产品具有真实的供需关系和应用场景;将通讯器材业务整体情况发给隋某力并无不妥。

其三,联系隋某力催款,是相信隋某力有影响力来协调军方用户及客户付款。其与隋某力沟通催款时的聊天内容并非意图为隋某力提供资金,更非知悉虚假自循环。其四,积极配合监管部门,及时采取措施,有效压降了资金风险敞口,已勤勉尽责。综上,高松请求免于处罚。

四、处罚结果

根据当事人违法行为的事实、性质、情节与社会危害程度,依据《证券法》第一百九十七条第二款的规定,我会决定:

一、对江苏舜天股份有限公司责令改正,给予警告,并处以 1,000 万元罚款;

二、对高松给予警告,并处以 150 万元罚款;

三、对桂生春给予警告,并处以 100 万元罚款;

四、对王重人、李焱、赵凡给予警告,并分别处以 60 万元罚款。

我会决定:对高松采取 3 年证券市场禁入措施。